En Chile, es común destinar un porcentaje del sueldo a las Administradoras de Fondos de Pensiones (AFP) en vistas a la jubilación. Sin embargo, este sistema ha sido objeto de polémicas y debates, especialmente en relación con la necesidad de algunas personas por retirar la totalidad del monto acumulado en sus cuentas antes de pensionarse. A continuación, exploraremos si es posible disponer de los ahorros de la AFP y cómo diversas decisiones pueden influir en el monto final de la pensión.

¿Es posible retirar fondos de la AFP antes de jubilarse?

Ahorros obligatorios: Destino y excepciones

No es posible retirar dinero de los fondos AFP cuando se trata de las cotizaciones obligatorias. Según las normativas del Nuevo Sistema de Pensiones, los ahorros están exclusivamente destinados al financiamiento de pensiones de vejez, invalidez y sobrevivencia. Por lo tanto, las AFP no pueden autorizar solicitudes de retiro, sin importar la razón del afiliado. Salvo excepciones específicas, no es obligatorio pensionarse a la edad legal correspondiente.

Ahorro Previsional Voluntario (APV): Flexibilidad y condiciones

Sin embargo, en el caso del Ahorro Previsional Voluntario (APV), desde 2002 se permite retirar total o parcialmente las cotizaciones que exceden el 10% de la cotización obligatoria. Estas cotizaciones son aquellas que se realizan por encima del 10% y se descuentan mensualmente de la renta imponible del trabajador. Este retiro puede efectuarse en cualquier momento durante la vida laboral, aunque está sujeto a cargos tributarios.

Pensión anticipada para personas diagnosticadas con enfermedad terminal: Un caso especial

A pesar de lo anterior, desde el 2021, se aplicó la nueva Ley N° 21.309 que establece una serie de beneficios previsionales para las y los afiliados activos y pensionados que se encuentran en condición de enfermo terminal. Según informa la Superintendencia de Pensiones, cada afiliado podrá optar por recibir una pensión anticipada, también conocida como renta temporal. Esta será calculada utilizando el saldo de su cuenta individual de cotizaciones obligatorias y se pagará como una pensión durante un período de 12 meses. Además, la AFP reservará el capital necesario para cubrir las pensiones de sobrevivencia y la cuota mortuoria, según corresponda.

¿Quiénes pueden acceder a este beneficio?

El beneficio está dirigido a pacientes en estado de salud terminal, definidos como aquellos con una enfermedad o condición patológica grave que haya sido diagnosticada, y que sea progresiva e irreversible. Esta condición no cuenta con un tratamiento curativo específico o que pueda modificar su expectativa de vida.

Propiedad de los Fondos y Proceso de Solicitud de Pensión

Propiedad de los fondos y beneficios por sobrevivencia

Los fondos que un afiliado reúne en su cuenta individual son de su propiedad. Al fallecer un afiliado, sus fondos se destinan a pagar pensiones de sobrevivencia a sus beneficiarios y, en caso de no tenerlos, a sus herederos. Los beneficiarios por ley no cuentan con las facultades para decidir el destino de dicha pensión al morir. Entre los beneficiarios se incluyen cónyuge o conviviente civil e hijos mayores de 24 años. A falta de los anteriores, heredan parientes colaterales hasta el 6to grado. De no existir ninguno de los anteriores, los fondos del afiliado pasan a ser propiedad del Estado de Chile. Las AFP son las entidades encargadas de pagar las herencias de fondos previsionales.

Estudios de opinión ciudadana dan cuenta de que las personas valoran ser dueños de sus ahorros previsionales y el carácter heredable que esos fondos tienen. Esto se ha reflejado también con el número de herencias pagadas en 2021 por las Administradoras: en total se entregaron 10.377 herencias por un monto total de US$209,95 millones y un monto promedio de $17,2 millones.

Herencia

El proceso de solicitud de pensión

Los trabajadores y trabajadoras pueden ingresar la solicitud de pensión a través del Instituto de Previsión Social (IPS) o directamente en la AFP a la que están afiliados. El trámite se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y las oficinas ChileAtiende. Como resultado del trámite, se habrá solicitado la pensión de vejez. Si la respuesta al requerimiento es positiva, la AFP entregará al afiliado el certificado de saldo para dar inicio a la selección de la modalidad de pago. Posteriormente, la AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

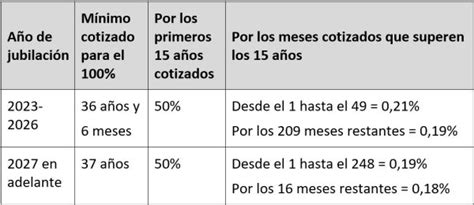

Las personas interesadas pueden pensionarse en forma anticipada (antes de cumplir el requisito de edad), siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas.

Estrategias para Optimizar el Monto de la Pensión de Vejez

Postergación de la jubilación: Ventajas y consideraciones

Postergar la edad a la que te retiras es una decisión que muchas personas, que pueden seguir trabajando, eligen para mejorar el monto de su pensión. En lugar de retirarse al cumplir la edad legal (60 años para mujeres y 65 años para hombres), se puede decidir seguir trabajando y acumulando ahorro previsional. Llega la hora de jubilarse, y aún así, hay muchas personas que deciden seguir con su vida laboral. Quienes se pensionan a la edad legal deben tener presente que las pensiones son una renta. Para quienes quieren seguir trabajando, los expertos recomiendan postergar la jubilación. Más allá de las razones económicas, los adultos con más de 60 años se sienten cada vez más activos.

Mayor ahorro acumulado

Cada mes que se continúa trabajando y cotizando, se aumenta el saldo previsional, lo que incrementa el monto disponible para financiar la pensión.

Más rentabilidad

Mientras no te hayas pensionado, todo el ahorro en tu cuenta sigue creciendo gracias a la rentabilidad. El impacto de postergar tu jubilación dependerá de tu ahorro acumulado y de la rentabilidad que obtengan tus fondos.

Continuar trabajando sin cotizar después de la edad legal

Si ya cumpliste la edad legal para pensionarte (60 años en mujeres y 65 en hombres), puedes seguir trabajando y optar por no cotizar en tu AFP. Esta decisión tiene implicaciones importantes:

Desventajas de no cotizar

- No aumentarás tu saldo previsional con tus cotizaciones: Al no cotizar, ya no aportarás nuevos ahorros a tu Cuenta de Capitalización Individual. Sin embargo, si estás pensionado por Retiro Programado, el saldo que aún mantienes en tu cuenta seguirá generando rentabilidad.

- Pérdida de cobertura del SIS si aún no te pensionas: El Seguro de Invalidez y Sobrevivencia (SIS) cubre a trabajadores dependientes que cotizan activamente. Si decides no cotizar y aún no te pensionas, perderás esta protección.

Beneficios de seguir cotizando tras jubilarse

La cotización posretiro tiene una ventaja, relacionada con las licencias médicas. Así, si jubilado y trabajando aún impones en una AFP, tus licencias médicas se pagarán. El hecho de que se hagan imposiciones, da derecho a que cuando se tenga licencias médicas se paguen esos días. Ahora, la desventaja de cotizar tras jubilar es que tendrás que pagar el doble de la cotización de salud: si estás pensionado y sigues trabajando, te descontarán el 7% tanto de tu pensión como de tu sueldo.