El sistema previsional chileno tiene como objetivo principal entregar pensiones a quienes hayan terminado su vida laboral activa, ya sea por haber cumplido la edad legal de jubilación o por algún impedimento para continuar trabajando. Este sistema, conocido como sistema de AFP, fue creado mediante el Decreto Ley N° 3.500 de 1980.

El Sistema de Capitalización Individual Obligatoria

Definido como un sistema de capitalización individual obligatoria, consiste en que cada trabajadora y trabajador, durante su vida laboral activa, debe destinar una parte de su remuneración, sueldo o ingreso imponible para ahorrar en una cuenta gestionada por una Administradora de Fondos de Pensiones (AFP).

El propósito de este ahorro es que, al momento en que la persona se retire del mercado laboral, pueda financiar una pensión con esos recursos al cumplir la edad legal, que es de 65 años para hombres y de 60 años para mujeres. Para lograr esto, cada afiliado a una AFP debe cotizar obligatoriamente el 10% de su remuneración, sueldo o ingreso imponible en su cuenta de capitalización individual.

La AFP, a su vez, cobra una comisión por administrar dicha cuenta. Esta gestión implica desde la recaudación de las cotizaciones previsionales y fondos de pensiones, hasta la inversión de estos recursos para obtener rentabilidad y, de esta manera, aumentar los ahorros de las personas.

Evolución y Reformas del Sistema Previsional

Hasta 1980, Chile operaba bajo un sistema de pensiones de reparto, donde las pensiones eran financiadas con las cotizaciones de los trabajadores activos y los recursos administrados por cajas de previsión. Aunque esas cajas dejaron de existir, aún quedan personas afiliadas al antiguo régimen previsional.

En marzo de 2008, bajo el amparo de la Ley N° 20.255 que estableció la reforma previsional, comenzó a regir el Sistema de Pensiones Solidarias (SPS). Desde el 1 de febrero de 2022, los beneficios de vejez del SPS o Pilar Solidario fueron reemplazados por un nuevo instrumento de protección social financiado completamente por el Estado: la Pensión Garantizada Universal (PGU).

Hablemos de Pensión: Pensión Garantizada Universal (PGU) | Capítulo 1

La Nueva Reforma Previsional (Ley N° 21.735)

Adicionalmente, a partir de la Ley N° 21.735 de Reforma Previsional, publicada en el Diario Oficial el 26 de marzo de 2025, se incorpora una nueva cotización de cargo del empleador. Esta cotización comenzará con una tasa inicial del 1% y aumentará cada año por un periodo de nueve años, hasta alcanzar el 7% de la remuneración de la o el trabajador.

Esta Reforma establece que el 1,5% de la cotización que paga el empleador irá al Seguro Social como Aporte con Rentabilidad Protegida. Este 1,5% se acumulará en bonos y será devuelto cuando la persona se jubile.

El Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) es una compensación adicional que se suma directamente a la pensión que ya reciben los afiliados. Si se cumplen los requisitos, el afiliado recibirá una notificación por correo electrónico y/o en su CasillaÚnica.

Monto y Requisitos Generales

El monto de este beneficio corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. En el caso de las mujeres, el requisito de cotizaciones irá aumentando de manera gradual. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

Cálculo y Pago para Pensionados y No Pensionados

Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del BAC considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago de este beneficio comenzará en enero de 2026, siempre que tengan 65 años o más.

Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo. Si la persona se pensiona a contar del 1 de agosto de 2025, el beneficio se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en el caso de que corresponda.

Consideraciones Especiales y Extinción del Beneficio

Es importante tener en cuenta que no se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento del afiliado.

Además, si al sumar esta compensación y otros beneficios a su pensión, el monto total alcanza o supera la pensión mínima garantizada, el beneficiario dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Otros Beneficios y Herramientas Previsionales

Cada vez que se cotiza, tanto si se es trabajador dependiente o independiente, se obtienen beneficios que protegen al afiliado y a su familia. Cotizar sirve para ahorrar para la futura jubilación.

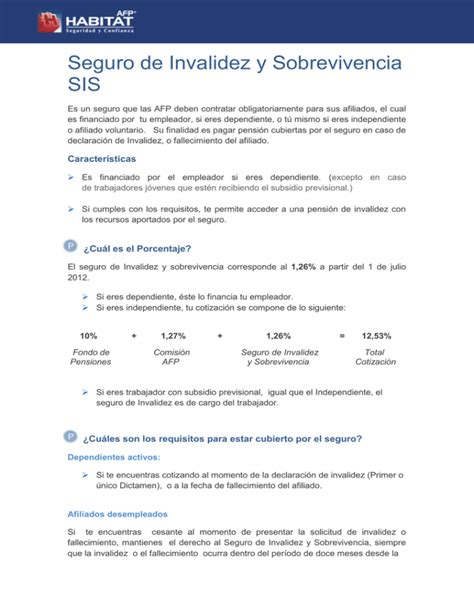

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) es un derecho que tienen todos los trabajadores que cotizan, ya sean dependientes, independientes o cotizantes voluntarios. Todas las AFP cuentan con este seguro.

- Este seguro cubre en caso de invalidez parcial o total, permitiendo el acceso a una Pensión por Invalidez.

- También protege a la familia del afiliado con una Pensión de Sobrevivencia en caso de su fallecimiento.

- Si el afiliado es dependiente y queda cesante, el SIS le protege hasta 12 meses después de su última cotización.

Ahorro Previsional Voluntario (APV) y Cuenta 2

El Pilar Voluntario del sistema previsional contempla a quienes pueden y desean ahorrar de manera voluntaria para mejorar su futura pensión. Previo a la reforma de 2008, este pilar solo contemplaba la existencia de una Cuenta de Ahorro Voluntario, también conocida como Cuenta 2.

En el marco de la reforma previsional de 2008, se agregaron las cuentas de Ahorro Previsional Voluntario (APV) y de Ahorro Previsional Voluntario Colectivo (APVC). Estas cuentas pueden ser gestionadas por AFP, bancos y compañías de seguros de vida (CSV), entre otras entidades supervisadas por la Superintendencia de Pensiones o por la Comisión para el Mercado Financiero (CMF).

Seguro de Cesantía

El Seguro de Cesantía cubre con prestaciones económicas en caso de quedar desempleado. Para cobrar este seguro, se deberá acreditar la condición de cesantía con el finiquito, carta de despido, renuncia u otros documentos. La solicitud puede presentarse en el sitio web de AFC Chile o en cualquiera de sus sucursales. Se puede postular durante todo el año, cumpliendo los requisitos, entre los cuales se considera tener las cotizaciones al día en la AFP.

tags: #beneficio #previsional #provida #afp