El Instituto de Normalización Previsional (INP), hoy parte del Instituto de Previsión Social (IPS), ha sido fundamental en la administración de pensiones en Chile. A lo largo del tiempo, el sistema previsional ha evolucionado, incorporando nuevas normativas y beneficios para proteger a sus afiliados y pensionados. Este artículo detalla los tipos de pensiones y los beneficios asociados, así como las recientes reformas que buscan mejorar la seguridad social en el país.

Tipos de Pensiones y Criterios de Elegibilidad

El acceso a una pensión se rige por diversas causales, cada una con sus requisitos específicos. Las principales modalidades de jubilación incluyen:

Pensión por Edad

- Las mujeres pueden acceder a la pensión por edad cuando cumplen 60 años.

Pensión por Antigüedad

Esta modalidad se aplicaba a personas que al 09 de febrero de 1979 cumplieron un número específico de años de imposiciones y de edad, según tablas establecidas en la normativa vigente. Específicamente, los imponentes hombres que al 09-02-79 tuviesen más de 22 años de servicio, según DL 2.448 de 1979, y las mujeres, 17 años de servicio computables y/o imposiciones, podrán jubilar por esta causal, luego que reúnan las condiciones de edad y años de servicio que copulativamente disponen los arts. 2 y 5 del texto legal enunciado precedentemente.

Pensión por Incapacidad Física o Mental

Se otorga por incapacidad física o mental que impida al trabajador desempeñar sus funciones laborales.

Pensión por Expiración Obligada de Funciones

Los funcionarios de la Universidad de Chile, por supresión de cargo o por renuncia no voluntaria (solo cargos de exclusiva confianza), si tienen 20 años de imposiciones o de tiempo computable, según la normativa vigente, pueden jubilar por esta causal.

- Las personas que al 31 de diciembre de 1980 (DFL N°3 de 1980, art.2, inciso 2) se encontraban nombradas en propiedad, en el grado tope o dentro de las 5 primeras categorías de su respectivo escalafón (Art. 132 del DFL 338/60), pueden jubilar con la última renta imponible.

Beneficios Específicos para Pensionados del Ex-INP

Bonificaciones por Servicio Prolongado

El imponente que cumpla con los requisitos para tener derecho a pensión con sueldo base íntegro y que continúe en actividad (más de 30 años de servicio) tendrá derecho a que se incremente el sueldo que le corresponda. Esta bonificación se calculará sobre la remuneración imponible (computada hasta un máximo de seis sueldos vitales), de un 5% por cada año de servicio adicional a 30 años, con un máximo de 25%.

Reducción de Imposiciones (Solo Ex-Caja de Empleados Públicos)

Este beneficio consiste en el derecho que tienen los funcionarios que han cumplido 30 años de servicio en el cargo y continúan en actividad, a que se les descuenten imposiciones por solo un 14,2% en vez de un 18,62% (letra a., Art. 14 DFL N° 1.340 bis). Este beneficio aplica exclusivamente a imponentes de la antigua Caja de Empleados Públicos.

Pensión de Sobrevivencia

Es una asignación mensual a que tiene derecho la viuda, el cónyuge sobreviviente inválido, los hijos legítimos, naturales o adoptivos (menores de 18 o de 24 años, si estudian) y los ascendientes que cumplan determinadas condiciones. Se calcula sobre el promedio de las 36 últimas rentas del imponente activo fallecido o de la última pensión de jubilación si este gozare de ese beneficio.

Desahucio

El monto del desahucio se calcula determinando el promedio de las últimas 24 rentas imponibles para el desahucio (con tope de 60 UF), multiplicado por el número de años cotizados, con un máximo de 24 mensualidades.

Proceso de Solicitud de Jubilación

Cumplidos los requisitos para jubilar, el funcionario debe solicitar en la agencia del INP (ahora IPS) correspondiente a su domicilio particular el formulario "CERTIFICADO DEL EMPLEADOR" para jubilación. En esa ocasión, el INP le indicará los documentos anexos que debe adjuntar al momento de presentar su expediente de jubilación. El formulario deberá presentarlo en el Área de Recursos Humanos de la Facultad para completar los datos correspondientes.

En el caso de las jubilaciones por edad o antigüedad, el cese de funciones corresponderá al 01 del mes siguiente al cual la Universidad se notifique de la resolución del INP que otorga la pensión.

Algunas de las antiguas agencias mencionadas incluyen:

- Agencia Maipú: Av. Pajaritos 2202

- Agencia Ñuñoa: Av. Pedro de Valdivia 1916

- Agencia Providencia: Av. Suecia 186

Reformas Recientes y Nuevos Beneficios Previsionales

Las recientes reformas previsionales han introducido cambios significativos en el sistema, buscando ampliar la cobertura y mejorar los montos de las pensiones.

Pensión Garantizada Universal (PGU)

- Aumento de la PGU a $250.000.

- Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

- Si una persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000) a partir de la fecha en que cumpla la edad establecida en el calendario.

- Si la persona ya recibe la PGU, el ajuste es automático según el calendario.

Nuevo Seguro Social y Compensación por Años Cotizados

Se inicia el pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida. Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025.

Bono a Mujeres por Mayor Expectativa de Vida

Beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

Ampliación del Seguro de Lagunas Previsionales

Este seguro permite cubrir cotizaciones en periodos de cesantía. Desde el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante.

- Este beneficio se mantiene mientras la persona esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros o encuentra trabajo, también finaliza automáticamente.

- Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año.

- Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, no utilizando los fondos individuales ni descontando del monto del seguro que recibe el trabajador.

Nueva Cotización del Empleador y su Distribución

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, el cual se irá incrementando gradualmente hasta alcanzar un 7%. El 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Reforma Previsional 2025: Impacto Legal y Riesgos para Empresas | Charla de Christian Becker

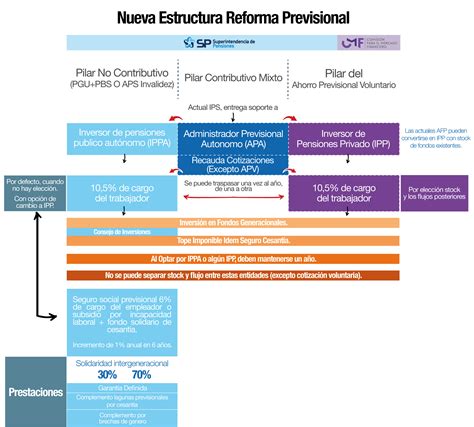

Aspectos Clave del Nuevo Sistema Previsional

La reforma previsional también introduce cambios estructurales en el funcionamiento de las administradoras de fondos y en la forma en que se gestionan las inversiones.

Licitación de Afiliados y Reducción de Comisiones

- Se licitará el 10% de los afiliados. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

- Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración.

Evolución del Sistema de Fondos: De Multifondos a Fondos Generacionales

Los multifondos serán reemplazados por un sistema de Fondos Generacionales, donde las inversiones se ajustarán automáticamente según la edad del afiliado. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse. El nuevo sistema ajustará su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro.

Comisiones Variables y Alineación de Incentivos

Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados. Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Simplificación de Cotizaciones para Independientes

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Cobranza Previsional y Fondo Autónomo de Protección Previsional (FAPP)

Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, por medio del cual los empleadores deberán efectuar dichos pagos.

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735.

Obligaciones de Cotización para Empleadores

Plazos y Modalidades de Pago

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

Cotizaciones para Trabajadores Parciales

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Extinción de la Obligación de Cotizar

- La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. 3.500.

- Esto incluye a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban, sin ser de forma obligatoria.

tags: #beneficio #pensionados #inp