El seguro de invalidez es una herramienta financiera diseñada para brindar protección económica ante la ocurrencia de eventos imprevistos que impidan a una persona continuar con su vida laboral o actividades habituales. Las aseguradoras responden por un riesgo determinado a la persona asegurada, otorgando servicios especiales y compensaciones económicas en caso de que le ocurra un siniestro. Estos seguros son especialmente útiles para aquellas personas que desean proteger sus bienes, finanzas, salud y más, ante situaciones imprevistas, como accidentes de auto, daños materiales o enfermedades, siendo convenientes ya que siempre es posible que ocurran eventos imprevistos.

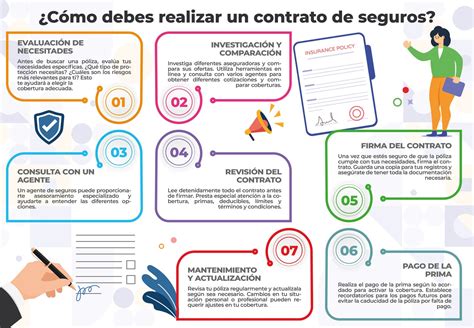

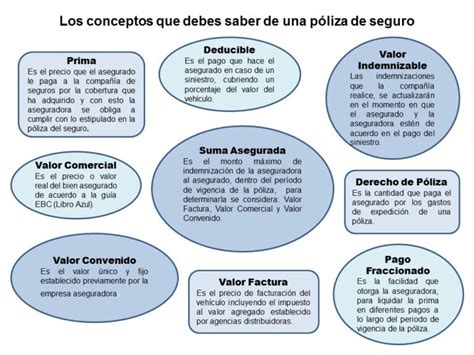

La póliza es el documento que establece los derechos y obligaciones del contrato de seguro. En ella se detallan las condiciones particulares, como la identificación de las partes, los bienes o materia objeto del seguro, el monto asegurado, la prima convenida, los deducibles, entre otros aspectos relevantes. Es importante entender los términos de la póliza para saber qué es lo que se está cubriendo y qué no, en caso de que ocurra un siniestro.

Tipos de Coberturas y Beneficios

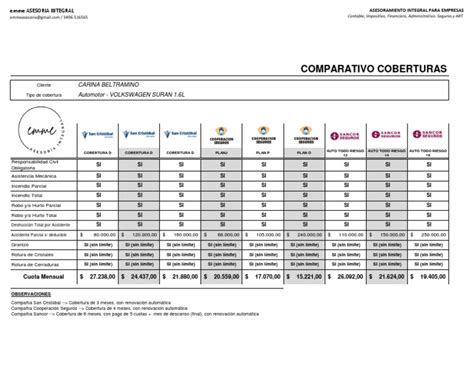

Las coberturas de un seguro son las prestaciones de una póliza, donde la aseguradora se compromete a indemnizar a la persona asegurada en caso de siniestro. Estas coberturas pueden variar dependiendo del tipo de seguro contratado. Por ejemplo, el seguro automotriz cubre daños a terceros y al propio vehículo, o el crédito hipotecario que puede incluir cobertura por desempleo o incapacidad.

Un seguro de invalidez ofrece protección en caso de fallecimiento o invalidez permanente, ya sea a consecuencia de enfermedad o accidente. La persona asegurada es indemnizada parcial o totalmente según lo establecido en el acuerdo. Este tipo de cobertura es fundamental para asegurar la tranquilidad de quienes más quieres, especialmente si se enfrenta a situaciones de alto costo médico o difíciles.

Detalles sobre la Invalidez y Gastos Médicos

En relación con los gastos médicos, el deducible se aplicará sobre los gastos médicos efectivamente incurridos, y luego de que hayan sido bonificados por el Sistema de Salud Previsional del Asegurado. La cobertura será hasta del 100%, en el caso de que el sistema de salud previsional cubra al menos el 50% de los gastos reales por cada cobertura.

Respecto de los gastos médicos incurridos en el extranjero, originados por emergencias o accidentes, se considerará como gasto médico efectivamente incurrido el 50% de estos (copago), siempre que dichos gastos médicos tengan cobertura de Isapre o Fonasa. En cuanto a los gastos “Programados” en el extranjero, el reembolso será de un 50% del gasto médico efectivo (copago), siempre y cuando el tratamiento respectivo se encuentre debidamente visado por la Contraloría Médica de la Isapre o Fonasa antes o después de efectuado el gasto médico respectivo.

Los gastos médicos “HOSPITALARIOS” relativos al Síndrome de Inmunodeficiencia Adquirida (SIDA), serán cubiertos en un 100%, siempre y cuando el diagnóstico NO sea preexistente. El monto de cada prestación no podrá ser superior al monto máximo de reembolso para cada asegurado.

Condiciones y Términos del Contrato

El contratante es la persona que contrata el seguro y paga las primas, ya sea para proteger su auto con un seguro automotriz o su casa mediante un crédito hipotecario. Es importante que el contratante comprenda las condiciones para que pueda adaptar su protección en consecuencia.

Existe una condición especial asociada a la póliza de seguros a través de una cláusula, que indica que el contrato vigente se renovará por períodos iguales y sucesivos a menos que la persona asegurada informe por escrito su interés de poner término a esa condición particular de su contrato. Sin embargo, usted puede renunciar en cualquier momento. En caso de querer retractar la contratación del seguro, puede hacerlo en el plazo de 35 días contados desde la fecha de la firma presencial o digitalmente de la respectiva solicitud de incorporación, salvo aquellos seguros que sean obligatorios por Ley. La retractación deberá comunicarse a la Compañía o a la Corredora que intermedie el seguro, por cualquier medio que la Compañía o Corredora tenga habilitado para estos efectos.

Aspectos Financieros y Administrativos

La prima es el precio que se cobra por la cobertura del riesgo que asume la Compañía, es decir, la cuota. Así se constituye un fondo que permite pagar las indemnizaciones en el momento en que ocurran siniestros. El capital asegurado aumenta en UF 2.000, cada 13 meses de permanencia en la póliza.

En caso de siniestro, debe realizar una denuncia para hacer uso del seguro. Un liquidador es la persona encargada del proceso de liquidación de los siniestros que están cubiertos por un seguro automotriz, seguro de hogar, seguro de viaje, seguro de salud o cualquier otro tipo de seguro. En este proceso se verifica si ocurrió el siniestro y si está cubierto por el seguro contratado.

La cobertura de Exoneración de prima solo será vigente hasta que el titular de la póliza cumpla los 70 años de edad. Es importante estar informado sobre las coberturas específicas, tales como exámenes, medicamentos y hospitalización, ya que estas dependen del tipo de seguro y plan contratado.

Descubre en qué consiste el Proceso de Liquidación de Siniestros

Requisitos y Consideraciones Adicionales

Para contratar un seguro, generalmente se requiere ser mayor de 18 años, cumpliendo con ciertos requisitos. Las enfermedades preexistentes, es decir, aquellas que una persona experimenta o padece antes de contratar su seguro de salud, deben ser declaradas. El seguro puede cubrir farmacéuticos, de hospitalización u otros gastos médicos, en caso de que la persona se enferme o sufra un accidente. Es importante conocer las condiciones para poder adaptar la protección adecuadamente.

Para más información, se puede consultar a la entidad regulatoria en www.cmfchile.cl, en la opción Mercado de Seguros/Deposito de Pólizas. La póliza puede ser emitida por entidades como Paribas Cardif Seguros de Vida S.A., con número de contacto 224041661. Se debe tener en cuenta que el IVA está incluido, y que existen condiciones específicas respecto a enfermedades preexistentes contenidas en el art. 224041661.