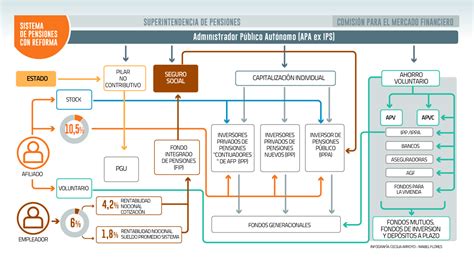

La economía de un país se mide a través de diversas variables, siendo el Producto Interno Bruto (PIB) uno de los indicadores más importantes. Este, a su vez, puede ser desagregado geográficamente en el Producto Interno Bruto Regional (PIBR), reflejando el valor agregado de las actividades económicas y las diferentes estructuras productivas presentes en cada región. De manera similar, la medición del Consumo de Hogares e IPSFL corresponde a una desagregación geográfica de los totales nacionales registrados en las Cuentas Nacionales (CCNN).

Las estadísticas regionales se elaboran y difunden con frecuencia trimestral, publicándose para el primer, segundo y tercer trimestre en junio, septiembre y diciembre, respectivamente, y para el cuarto trimestre en abril del año siguiente. Según información preliminar de las Cuentas Nacionales, durante el año 2025, el PIB creció en catorce de las dieciséis regiones del país, aportando a la expansión del 2,5% de la economía nacional. Por su parte, el consumo de los hogares aumentó en quince regiones, registrando una variación agregada del 2,7% en el país. Las Cuentas Nacionales Trimestrales (CNT) corresponden a la estimación de mayor frecuencia de los principales agregados macroeconómicos, proveyendo información oportuna y de calidad para describir el estado actual de la economía y detectar ciclos económicos.

El Desafío de la Pandemia de COVID-19 y los Retiros Previsionales

La pandemia de COVID-19 desafió a la economía global a enfrentar un escenario extremo y desconocido, provocando una fuerte desaceleración global. Las medidas de confinamiento y las restricciones de movilidad interrumpieron las cadenas de suministro, redujeron la demanda de bienes y servicios y causaron el cierre de muchas empresas, generando un aumento del desempleo y una disminución del ingreso familiar. Para sortear esta incertidumbre, los países debieron inyectar recursos financieros a empresas y familias.

En este contexto, en Chile se aprobaron tres retiros excepcionales de fondos de pensiones, y al día de hoy se han registrado intentos de un octavo retiro. El primer retiro, aprobado en julio de 2020, permitió retirar hasta el 10% de los fondos con un tope de 150 UF y con beneficio tributario de no pago de impuestos. El segundo y tercero siguieron una lógica similar, aunque el último sin beneficio tributario. Estos tres retiros totalizaron más de US$48.000 millones, lo que representó una inyección de liquidez cercana al 17% del PIB, y dejaron a 3,8 millones de personas con saldo cero en sus cuentas individuales.

Consecuencias de los Retiros de Fondos de Pensiones en la Economía y el Sistema Previsional

Los retiros previsionales tuvieron un impacto negativo significativo en la economía y en el mercado de capitales local. Una de las principales consecuencias fue la presión inflacionaria que gatillaron, al inyectar una gran cantidad de liquidez. Además, se experimentaron presiones al alza en las tasas de interés y una disminución del financiamiento de largo plazo, ya que los gestores de las Administradoras de Fondos de Pensiones (AFP) buscaron instrumentos más líquidos de corto plazo, liquidando así inversiones a largo plazo.

Finalmente, los retiros provocaron un fuerte daño en la confianza del sistema previsional. Por un lado, abrieron la posibilidad de dar liquidez a recursos ahorrados para la vejez, generando presiones futuras para nuevos retiros ante escenarios adversos. Por otro lado, Chile fue el único país que presionó a las compañías de seguros de vida (CSV) para que dieran liquidez a sus pensionados, alterando los contratos de rentas vitalicias que garantizan una pensión de por vida a cambio del traspaso de recursos.

Una de las consecuencias más negativas fue que cerca de cuatro millones de personas quedaron sin saldos en sus cuentas individuales. Muchos de ellos serán futuros beneficiarios de la Pensión Garantizada Universal (PGU), lo que generará una mayor presión a las arcas fiscales. Esto, además, podría aumentar la desigualdad en la sociedad chilena y reducir las tasas de reemplazo para la clase media, atentando contra la legitimidad y estabilidad del sistema de pensiones.

A dos años del primer retiro del 10% de los fondos de AFP: Los efectos que provocó la medida

Disminución de los Fondos de Pensiones y su Impacto

Los retiros de fondos de pensiones llevaron a una disminución significativa de estos fondos, pasando de equivaler un 78% del PIB de Chile a un 60%. Este escenario también ha perjudicado el acceso a la vivienda al encarecer los créditos hipotecarios, exigir mayores ingresos y requerir un mayor pago inicial. La gran mayoría de los chilenos realizó retiros, afectando la calidad de las pensiones de actuales y futuros jubilados, y generando mayores presiones al gasto público futuro en materia de pensiones.

En Chile, existe un diagnóstico común sobre la baja calidad proyectada en el pago de pensiones. Desde la Encuesta de Protección Social de 2002, se evidencia una distribución bimodal para la densidad de cotizaciones. Los asalariados con mejor capacitación cotizan, en promedio, un 75% del tiempo (unos 30 años), mientras que la Organización Internacional del Trabajo (OIT) considera “pensión” solo si las personas han contribuido por al menos 30 años, llamando “devolución de contribuciones” a menos de ese período. Esta distinción es crucial, ya que el sistema chileno subestima las pensiones al considerar montos de pago de personas con muy pocas contribuciones.

Si a esto se suma que las tasas de interés de largo plazo han mostrado una tendencia a la baja en las últimas décadas, el panorama en materia de pago de pensiones no resulta auspicioso. La discusión actual en Chile se centra en una reforma de pensiones que busque fortalecer el sistema y abordar las bajas jubilaciones, un desafío aún mayor dado que millones de cuentas han quedado con saldo cero.

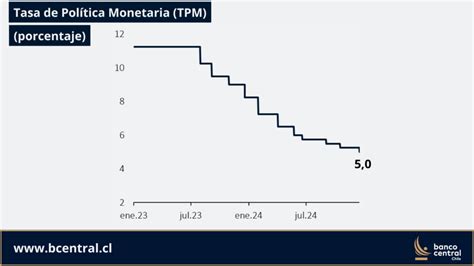

El Banco Central y la Evolución Macroeconómica

El Banco Central, a través de sus Informes de Política Monetaria (IPoM), advirtió acerca de los impactos negativos de las políticas de retiro de fondos previsionales en la economía. Las Cuentas Nacionales Trimestrales (CNT) son publicadas con 48 días de rezago para los tres primeros cuartos del año y con 77 días de rezago para el último trimestre, constituyendo la primera versión del año denominada preliminar. Durante el año 2025, la actividad económica anotó un crecimiento del 2,5% respecto al año anterior, reflejando el desempeño de la demanda interna, impulsada tanto por la inversión como por el consumo. Respecto del comercio exterior, las exportaciones e importaciones aumentaron, con un efecto neto negativo en la actividad económica. Acorde a cifras con ajuste estacional, el crecimiento trimestral del PIB en el último cuarto se explicó por una aceleración de las exportaciones.

Durante los últimos meses, la economía chilena evolucionó según lo previsto, con una expansión de la actividad a un ritmo coherente con su potencial a fines de 2025 y una inflación de febrero ubicándose algo por debajo del 3%. Sin embargo, la guerra en Medio Oriente ha elevado considerablemente los precios externos de la energía y ha añadido un alto grado de incertidumbre a las perspectivas para la economía global y local. Con la información al cierre estadístico, se proyecta un alza importante de la inflación en el segundo trimestre, asociada principalmente a los mayores precios internacionales de los combustibles. Diversos aspectos influirían en la evolución de la actividad: el nuevo escenario internacional, el ajuste del gasto fiscal anunciado por el gobierno y factores de oferta en sectores como la agroindustria y la minería. Con esto, el rango de crecimiento del PIB para este año se redujo a 1,5-2,5% (desde 2-3% en diciembre).

El escenario macroeconómico está sujeto a un grado de incertidumbre mayor al habitual. El Consejo del Banco Central estima que será necesaria una constante evaluación de los escenarios alternativos en los que la respuesta de la economía mundial y local pueda configurar presiones inflacionarias distintas de las esperadas y requiera cambios en la política monetaria. De este modo, la evolución futura de la Tasa de Política Monetaria (TPM) se evaluará Reunión a Reunión en función del desarrollo de los acontecimientos.

Perspectivas del Fondo Monetario Internacional (FMI)

El Fondo Monetario Internacional (FMI) ajustó a la baja sus perspectivas para la economía chilena, moderando el tono que había instalado semanas antes al elevar a 2,4% su proyección de crecimiento para 2026. En su nueva declaración tras la misión del Artículo IV, el organismo proyectó que el PIB real crecerá 2,2% en 2026 y 2,5% en 2027, en un escenario condicionado por una mejora de las condiciones externas y una consolidación fiscal gradual. Este ajuste supone un recorte de 0,2 puntos porcentuales respecto del 2,4% previsto para este año en abril. Según el FMI, las perspectivas para 2026-2027 estarán apoyadas por mayores precios y producción de cobre. Sin embargo, el organismo advirtió que el alza del petróleo y el endurecimiento de las condiciones financieras mundiales actuarán como factores adversos. "El crecimiento enfrenta un período de elevada incertidumbre", señaló el FMI, advirtiendo que una prolongación de las hostilidades en Medio Oriente podría mantener elevados los precios del crudo por más tiempo y golpear a la economía chilena mediante "una menor renta disponible, perturbaciones a la producción y condiciones financieras más restrictivas".

Respecto de la inflación, el Fondo anticipó que superaría temporalmente la meta durante 2026 y comienzos de 2027, precisamente por el efecto del petróleo. No obstante, sostuvo que ese shock de precios, por sí solo, no justificaría un cambio en la tasa de política monetaria. Sin embargo, señaló que si el alza del crudo se prolonga y genera efectos de segunda vuelta en salarios u otros precios, el Banco Central debería estar preparado para endurecer su postura.

En materia fiscal, el FMI valoró el objetivo del Gobierno de alcanzar una posición estructural ampliamente equilibrada hacia 2030 y mantener la deuda pública bajo el 45% del PIB. Para ello se requerirán esfuerzos fiscales acumulados de 2 a 3 puntos porcentuales del PIB, dada la situación de las cuentas fiscales en 2025. Sin dichos esfuerzos, el personal técnico del FMI proyecta que la razón deuda pública/PIB superaría el 45% en 2028. El organismo también puso la lupa sobre el Plan de Reconstrucción Nacional. Si bien reconoció que las medidas para facilitar la inversión, reducir trámites y bajar gradualmente el impuesto corporativo pueden apoyar el crecimiento de mediano plazo, advirtió que algunas ganancias proyectadas podrían ser "algo optimistas" y que se requerirán esfuerzos adicionales de consolidación fiscal para alcanzar las metas de déficit y deuda.

En ese punto, el FMI llamó a ponderar el costo fiscal del crédito tributario al empleo y de la reducción gradual del impuesto de primera categoría desde 27% a 23%, frente a la necesidad de preservar espacio fiscal, mantener gasto público productivo y enfrentar presiones de largo plazo. Incluso sugirió considerar alternativas más focalizadas y de menor costo, como depreciación acelerada para inversión de capital o subsidios más acotados asociados a la creación neta de empleo. La brecha fiscal adicional generada por el nuevo proyecto de ley deberá compensarse con medidas equivalentes de gasto y/o ingresos.

Recuperación de los Fondos de Pensiones Post-Retiros

El 30 de julio de 2020 entró en vigencia la reforma constitucional que autorizó el primer retiro excepcional de fondos de pensiones. Al cierre de ese mes, las AFP administraban recursos por US$217.010 millones, según cifras de la Superintendencia de Pensiones. Sin embargo, al comparar el ratio de estos activos de los fondos de pensiones administrados respecto del PIB, hay una diferencia aún más importante. Al cierre de septiembre, los activos de los fondos de pensiones representaban un 63,5% del PIB, el mayor nivel en poco más de tres años desde junio de 2021 (64,6%), pero sigue estando muy por debajo de los niveles previos a los retiros. El peak se alcanzó en junio de 2020, con un 83,9% del PIB, justo el mes anterior a la aprobación de los retiros.

Los fondos de pensiones no han logrado volver al nivel que tenían previo a los tres retiros de AFP como porcentaje del PIB. Aunque este año los fondos de pensiones superaron en términos absolutos el monto de US$217 mil millones de julio de 2020, acumulando US$234 mil millones en septiembre, la economista Cecilia Cifuentes de la Universidad de Los Andes menciona que estas cifras no son comparables, dado que coincide con un periodo de desvalorización de las monedas. El valor actual de los fondos de pensiones, al tercer trimestre de este año, equivale al 65,5% del PIB, según las últimas cifras disponibles en el sitio web del Banco Central, aún lejos del 83,86% que representaban justo antes de los retiros al cierre del primer semestre de 2020. No obstante, el nivel de septiembre implica su mayor nivel desde el primer trimestre de 2021 (73,4%), y un incremento de 10 puntos desde el mínimo del tercer trimestre de 2023 (55,64%), su menor nivel desde 2010.

Según Luis Felipe Alarcón, economista de EuroAmerica, esta subida de los fondos de pensiones como porcentaje del PIB se explica por tres factores: primero, la "recaudación de las AFP ha continuado en ausencia de nuevos retiros"; segundo, la "rentabilidad de los fondos de pensiones, la que en particular este año ha sido bastante buena"; y tercero, "el crecimiento PIB ha sido acotado". Gabriel Ugarte, investigador del Centro de Estudios Públicos (CEP), añade que el aumento responde en buena medida a una recuperación significativa en la valorización de los activos financieros. La rentabilidad real de los fondos en los últimos doce meses ha sido considerablemente superior a sus promedios históricos. Por ejemplo, el Fondo A registra una rentabilidad real de 12,7% en los últimos doce meses (dic24-nov25), muy por sobre el promedio de 8,7% observado a tres años y de 3,3% a cinco años. Este mejor desempeño se explica, en parte, por la recuperación de los mercados tras los resultados negativos de 2022, visible desde el mínimo de 2023.

Ugarte puntualiza que este aumento no refleja aún un efecto relevante de la reforma de pensiones sobre la capitalización individual, ya que solo una fracción muy menor de los nuevos recursos está ingresando a las cuentas individuales, mientras que la mayor parte de los flujos se destina al fondo social. Cifuentes coincide, destacando el retorno de los fondos de pensiones este año debido a los mercados boyantes en Chile y el mundo como la razón principal. Agrega un leve, aunque poco significativo, aumento en el ingreso imponible promedio de los cotizantes y el estancamiento del número de cotizantes. Explica que del aumento en la tasa de cotización, solo un 0,1% está yendo a las cuentas de capitalización individual, por lo que este elemento tampoco es relevante en la explicación.

Indicadores de Profundidad del Mercado de Capitales

En el Informe del Banco Central, el instituto emisor destacó que "los indicadores de profundidad de mercado continúan en niveles bajos, pese a repunte registrado en últimos meses". Aunque han mostrado ciertas mejoras, se mantienen por debajo de lo registrado previo a la pandemia, lo que sigue dando cuenta de una menor capacidad de la economía local para afrontar shocks externos. También señaló que "las emisiones de bonos corporativos y bancarios se han concentrado en renovación de próximos vencimientos, con plazos mayores y spreads de emisión que continúan elevados".

El mercado primario de bonos bancarios y corporativos ha mostrado mayor actividad en los últimos meses, principalmente para renovación de vencimientos, propiciado por la demanda de fondos mutuos y fondos de pensiones, aunque con un dinamismo menor al período prepandemia. Sobre las inversiones de fondos de pensiones, se destacó que, junto con los fondos mutuos, "han tenido un desempeño favorable en últimos meses". Se constata un mayor uso de derivados por parte de fondos de pensiones, particularmente de tasas de interés. Durante el último semestre, los fondos de pensiones han aumentado el uso de derivados, destacando el incremento de posiciones en swap de tasas de interés de largo plazo, alargando la exposición de sus portafolios al riesgo de tasas de interés. Si bien estas posiciones han aumentado transversalmente en los distintos tipos de fondo, esta tendencia ha sido más pronunciada en los fondos más conservadores. Por su parte, las inversiones de los fondos mutuos han evolucionado favorablemente desde el último Informe.