En Chile, existe un diagnóstico común sobre la baja calidad que se proyecta en el pago de pensiones para su población en general. Esta problemática, acentuada por eventos recientes y tendencias demográficas, genera una preocupación central en la economía y el bienestar social del país. La discusión actual se centra en una reforma de pensiones que busca fortalecer el sistema y abordar las bajas jubilaciones, un desafío que se ha vuelto aún mayor dado que millones de cuentas individuales han quedado con saldo cero.

Diagnóstico Actual de las Pensiones en Chile

Brechas en la Densidad de Cotizaciones y la Definición de "Pensión"

Desde la Encuesta de Protección Social del año 2002, se evidencia la existencia de una distribución bimodal para la densidad de cotizaciones en Chile. Por un lado, los asalariados y con mejor capacitación cuentan con una media de densidad de cotizaciones del 75%, lo que en promedio implica cotizar 30 años.

La Organización Internacional del Trabajo (OIT) cuenta con un acuerdo para llamar "pensión" si las personas han contribuido por al menos 30 años. A quienes cuentan con menos de 30 años de historial de contribuciones, la OIT les llama devolución de contribuciones. Esta definición no es menor, porque pese a que Chile está asociado a la OIT, no cumple con esta condición de qué se llama pensión. Esto implica que se estarían subestimando las pensiones que se entregan en el sistema al considerar montos de pago de personas con muy pocas contribuciones. Si a esto se suma que las tasas de interés de largo plazo han mostrado una tendencia a la baja en las últimas décadas, el panorama resulta poco auspicioso en materia de pago de pensiones.

Evaluación de los Objetivos del Sistema Previsional

Un estudio realizado por el centro de políticas públicas Pivotes, de autoría de la economista Elisa Cabezón, busca responder a qué grupos de jubilados debiera entregarse más ayuda. Para ello, analiza la situación de los jubilados evaluando si se cumplen los dos objetivos propios de un sistema de pensiones: evitar la pobreza en la vejez y suavizar la caída de los ingresos al transitar de la vida activa a la pasiva.

Para el primero de estos objetivos, los países suelen tener un Pilar Solidario, financiado por el Estado, para proteger a los adultos mayores de la pobreza. Según la Encuesta Casen de 2022, el Pilar Solidario, compuesto principalmente por la Pensión Garantizada Universal (PGU), "reduce la pobreza de ingreso en la población mayor de 65 años desde un 11% a un 2%". Si la PGU le llegara a toda la población elegible, la pobreza en este grupo sería de 0,1%, casi cero. Esto demuestra que la PGU logra combatir la pobreza en los adultos mayores, quienes tienen un porcentaje menor de pobreza que otros tramos etarios y se distribuyen principalmente en los deciles de ingresos medios del país.

Respecto al segundo objetivo, que es suavizar la caída del ingreso disponible para el consumo al pasar de la vida activa a la jubilación, el estudio de Pivotes analizó las tasas de reemplazo. La medición utilizada compara la pensión total líquida con el sueldo líquido previo a la jubilación, descontando las cotizaciones sociales. Los resultados muestran que la mediana de la tasa de reemplazo es mayor al 70% para los actuales jubilados hombres en todos los tramos de años cotizados. Una tasa de reemplazo del 70%, después de descontar las cotizaciones sociales, es considerada alta, tomando en cuenta que la OCDE proyecta que la tasa de reemplazo promedio de sus países es un 61%.

Sin embargo, las tasas de reemplazo no son altas para las mujeres que cotizaron por más años. A partir de los 20 años cotizados, la mediana de las tasas de reemplazo está bajo el 70%, siendo incluso menores del 50% para las mujeres que cotizaron más de 30 años. Las jubiladas mujeres con mayor número de años cotizados tienen tasas de reemplazo más bajas por dos razones principales: primero, muy pocas mujeres logran cotizar más de 20 años (solo un 32% versus el 62% de los hombres); segundo, aquellas que sí lo logran suelen tener mejores trayectorias laborales y alcanzan sueldos más altos que la mediana de los hombres con el mismo número de años cotizados, lo que, al final, requiere una pensión mayor para mantener una alta tasa de reemplazo, un desafío que el sistema actual no siempre cubre adecuadamente para este grupo.

Los Retiros de Fondos de Pensiones y su Impacto Profundo

Contexto de la Pandemia de COVID-19 y la Decisión de los Retiros

La pandemia de COVID-19 desafió a la economía global a enfrentar un escenario extremo y desconocido. Desde una perspectiva económica, provocó una fuerte desaceleración global. Las medidas de confinamiento y las restricciones de movilidad interrumpieron las cadenas de suministros, redujeron la demanda de bienes y servicios y causaron el cierre de muchas empresas. Esto generó un aumento del desempleo y una disminución del ingreso familiar, lo que llevó a que los países inyectaran recursos financieros a empresas y familias para sortear la incertidumbre económica. En Chile, esto se tradujo en la aprobación de tres retiros previsionales, sumando un total de más de US$48.000 millones de dólares.

El primer retiro se aprobó en julio de 2020, permitiendo retirar hasta el 10% de los fondos de pensiones con un tope de 150 UF y con beneficio tributario de no pago de impuestos. El segundo y tercer retiro siguieron una lógica similar, aunque el último sin beneficio tributario. Estos retiros significaron una inyección de liquidez en las personas cercana al 17% del PIB. Aproximadamente 10,5 millones de personas hicieron algún retiro, generando cerca de 29 millones de transacciones de pago.

Consecuencias Económicas y Sociales de los Retiros

Uno de los principales impactos de los retiros previsionales fue la presión inflacionaria. Además, se experimentaron efectos negativos como presiones al alza en las tasas de interés y un secado del financiamiento de largo plazo, ya que los gestores de las Administradoras de Fondos de Pensiones (AFP) buscaron instrumentos más líquidos de corto plazo y liquidaron instrumentos a largo plazo. El Banco Central, a través de sus Informes de Política Monetaria (IPoM), advirtió acerca de estos impactos negativos.

Los retiros también provocaron un fuerte daño en la confianza. Por un lado, abrieron la posibilidad de dar liquidez a recursos que se ahorran para financiar la vejez, lo que puede generar futuras presiones para nuevos retiros ante escenarios adversos. Por otro lado, Chile fue el único país que ejerció presión sobre las compañías de seguros de vida (CSV) para que dieran liquidez a sus pensionados, alterando los contratos de rentas vitalicias. Los fondos de pensiones disminuyeron drásticamente, pasando de equivaler un 78% del PIB de Chile al 60%.

Una de las consecuencias más negativas de la política de retiros fue que cerca de cuatro millones de personas quedaran sin saldos en sus cuentas individuales. Muchos de ellos serán futuros beneficiarios de la Pensión Garantizada Universal (PGU), lo que generará una mayor presión a las arcas fiscales. Además, esto contribuirá a una mayor desigualdad en la sociedad chilena, haciendo que los pobres sean aún más pobres en el futuro, y la clase media tendrá tasas de reemplazo más bajas, lo que atenta contra la legitimidad y estabilidad del sistema de pensiones. Los retiros también han perjudicado el acceso a la vivienda al encarecer los créditos hipotecarios (con tasas de interés más altas y plazos de pago más cortos), exigir mayores ingresos para calificar y requerir un mayor pago inicial.

El Impacto Demográfico: Baja Natalidad y Mayor Esperanza de Vida

Radiografía Demográfica de Chile: Un País que Envejece

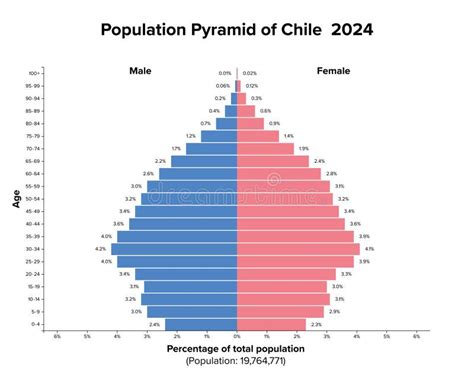

En los últimos años, el debate sobre la baja natalidad en Chile ha pasado de ser una estadística curiosa a una preocupación económica central. La caída sostenida de los nacimientos está transformando la estructura del mercado laboral y plantea desafíos inéditos para el sistema de pensiones. Chile ha experimentado una transición demográfica más rápida que la de muchos países desarrollados; la señal es clara: nacen menos niños de los necesarios para renovar la población.

Los datos más recientes confirman esta tendencia a la baja: a nivel nacional, la tasa de fecundidad se sitúa peligrosamente cerca de 1,03 hijos por mujer, muy por debajo de los 2,1 necesarios para el reemplazo generacional. Regiones como Magallanes y la Región Metropolitana registran cifras incluso inferiores al promedio nacional (0,93 y 0,92, respectivamente). La pirámide poblacional se invierte: hoy, el segmento de mayores de 65 años supera el 14% de la población y las proyecciones indican que para 2050 este grupo representará más del 32% del país. El dato clave es que no solo nacen menos niños, sino que vivimos más tiempo. Esta "doble pinza" demográfica presiona la sostenibilidad financiera de todos los sistemas de seguridad social.

Mecanismos de Afectación de la Baja Natalidad en las Pensiones

Es común pensar: "Si mi cuenta es individual (capitalización), ¿qué me importa cuántos niños nazcan?". La respuesta es que la economía está interconectada. Por ello, la baja natalidad en Chile impacta los fondos de pensiones por tres vías principales:

- Sostenibilidad de la PGU y bonos estatales: La Pensión Garantizada Universal (PGU) y otros beneficios del Pilar Solidario se financian con impuestos generales que pagan los trabajadores activos. Menos nacimientos hoy significan menos trabajadores (cotizantes y contribuyentes) mañana. El riesgo es que, con una base laboral más pequeña sosteniendo a una población jubilada más grande, el Estado enfrenta una mayor presión fiscal para mantener o aumentar los montos de la PGU (actualmente cerca de $224.000).

- Impacto en el mercado laboral y la rentabilidad: Los fondos de pensiones se invierten en empresas y en deuda pública. Un país con baja natalidad y una fuerza laboral reducida tiende a crecer más lentamente. Un menor crecimiento del PIB puede traducirse en retornos más conservadores para los fondos de inversión locales a largo plazo.

- Mayor esperanza de vida: A medida que se vive más años, el saldo acumulado debe dividirse por un período de jubilación más largo (potencialmente 25 o 30 años de sobrevida). La ecuación es simple: Mismo ahorro / Más años de vida = Pensión mensual menor.

Impacto del Cambio Demográfico en el Futuro Financiero

La siguiente tabla resume el impacto de los factores demográficos en la jubilación y las acciones recomendadas:

| Factor Demográfico | Situación Actual | Impacto en su Jubilación | Acción Recomendada |

|---|---|---|---|

| Tasa de Fecundidad | 1,03 hijos por mujer (bajo el nivel de reemplazo) | Menor crecimiento económico y presión sobre la sostenibilidad de la PGU. | Diversificar con APV: no dependa solo del pilar estatal o del ahorro mínimo obligatorio. |

| Esperanza de Vida | Alza sostenida (Chile lidera en la región) | El ahorro acumulado debe durar más años (se “estira” el capital). | Maximizar rentabilidad: si es joven, manténgase en fondos con mayor exposición a activos (A o B). |

| Fuerza Laboral | Menos jóvenes ingresando al mercado laboral. | Posible baja en la rentabilidad de inversiones locales a largo plazo. | Inversión Global: asegúrese de que su AFP gestione fondos con presencia en mercados internacionales. |

| Relación de Apoyo | Inversión de la pirámide (más adultos mayores). | El sistema requiere mayor eficiencia y ahorro individual temprano. | Evitar lagunas previsionales: cada mes sin cotizar pesa más en un escenario de bajo crecimiento. |

Estrategias para Fortalecer las Pensiones y Proteger el Futuro Financiero

Medidas Individuales y Planificación Financiera

Ante este escenario estructural, la responsabilidad individual y la planificación financiera desempeñan un rol protagónico. No se puede controlar la demografía, pero sí la estrategia de ahorro. Aquí se presentan acciones concretas:

- Maximizar el Ahorro Previsional Voluntario (APV): Es la herramienta más eficiente para contrarrestar las lagunas previsionales o la mayor longevidad. Además, se aprovechan beneficios tributarios estatales que bonifican el ahorro.

- Ajuste estratégico de multifondos: Es crucial revisar si se está en el fondo adecuado para la edad. Lejos del retiro, asumir riesgo calculado (fondos A o B) suele ser necesario para alcanzar rentabilidades que superen la inflación y el bajo crecimiento inercial. Cerca del retiro, la estabilidad (fondos D o E) protege lo ganado frente a la volatilidad del mercado.

- Postergación de la edad de jubilación (opcional): Trabajar 1 o 2 años más allá de la edad legal puede incrementar significativamente la pensión final, al acortar el periodo de desahorro y sumar más cotizaciones.

La Urgencia de una Reforma Previsional

La discusión actual en Chile se centra en una reforma de pensiones que busque fortalecer el sistema y abordar las bajas jubilaciones. Sin embargo, el desafío se ha vuelto aún mayor, dado que millones de cuentas han quedado con saldo cero. El presidente de la Comisión de Usuarios, el académico Rafael Pizarro, ha señalado “la urgencia de generar un sistema más equitativo y solidario”.

Los estudios evidencian un consenso en que el problema central son las bajas pensiones, lo que incide en una percepción de baja legitimidad del sistema y desconfianza en las AFP. Además, se reconoce un desconocimiento de la ciudadanía sobre cómo funciona el sistema de pensiones. En este contexto, se propone una revisión de las tablas de esperanza de vida para que reflejen de mejor manera las realidades socioeconómicas de la población chilena. En cuanto a la educación previsional, se subraya la necesidad de desarrollar estrategias de comunicación para informar mejor a la ciudadanía y evitar la desconfianza hacia las instituciones previsionales.

Plebiscito: ¿Qué pasará con la reforma previsional?

tags: #bajas #jubilaciones #efecto