La brecha de género en las pensiones es un indicador crucial que cuantifica la diferencia en los montos de las pensiones entre hombres y mujeres, evidenciando los menores ingresos con los que las mujeres cuentan al momento de jubilar por vejez. Este indicador también refleja la distancia a recorrer para alcanzar la igualdad en las pensiones derivadas de los ahorros de los cotizantes.

Un informe elaborado por la Dirección de Estudios de la Subsecretaría de Previsión Social, titulado “¿Cómo interpretar la brecha de género en pensiones?”, aborda esta problemática. La Dirección de Estudios de la Subsecretaría de Previsión Social publicó esta Nota Ciudadana N°18 para analizar este fenómeno.

Factores que Contribuyen a la Brecha de Género en Pensiones

Diversos factores explican esta disparidad, incluyendo la baja participación laboral femenina, la brecha salarial y la segregación laboral por género.

Participación Laboral y Brecha Salarial

Según el Informe de Género sobre el Sistema de Pensiones y Seguro de Cesantía de la Superintendencia de Pensiones (diciembre de 2019), la participación laboral de las mujeres fue del 48,8% en el primer trimestre de 2019, considerablemente menor al 70,2% de los hombres. Esto se traduce en que más de la mitad de las mujeres no cotiza ni tiene ahorros para la vejez.

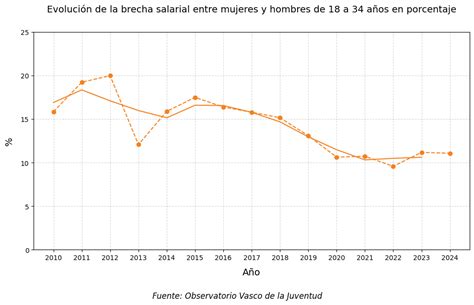

Además, los montos promedio de remuneración imponible son inferiores para las mujeres: $739.593 frente a $871.272 para los hombres, según el mismo informe. La Superintendencia estima la brecha salarial en un 15,1%.

Las mujeres con Enseñanza Media (sin estudios universitarios) tienen un promedio salarial de $292.000 pesos chilenos, en contraste con los $749.100 de las mujeres universitarias. A pesar de la ley 20.348 de igualdad salarial, las mujeres trabajadoras dependientes perciben un ingreso un tercio menor que el de un hombre en las mismas condiciones, una brecha que aumenta con mayores años de educación.

Segregación Laboral y Diferencias en Trayectorias de Vida

La segregación laboral, tanto horizontal como vertical, también influye en la brecha. En 2018, solo el 42,1% de las empresas del IPSA tenían mujeres en sus directorios, y de 327 directores titulares, solo 21 eran mujeres (6,4%).

Las mujeres destinan, en promedio, 5,89 horas diarias al trabajo no remunerado (hogar, cuidado, comida), mientras que los hombres dedican 2,74 horas. El tiempo total de trabajo, remunerado y no remunerado, es mayor en las mujeres.

La división sexual del trabajo y las trayectorias de vida, marcadas por roles de cuidado, impactan directamente en las carreras laborales de las mujeres, generando interrupciones y menores oportunidades de ahorro previsional.

Edad de Jubilación y Esperanza de Vida

Chile es uno de los pocos países de la OCDE con edad de jubilación diferenciada por sexo: 60 años para las mujeres y 65 para los hombres. A pesar de que las mujeres tienen una mayor esperanza de vida (90,8 años frente a 85,7 años en hombres), la menor edad de jubilación implica cinco años menos de ahorro.

Las AFP, utilizando tablas de mortalidad diferenciadas por sexo, calculan automáticamente menores pensiones para las mujeres debido a su mayor esperanza de vida y menor edad de jubilación. En contraste, en países de la OCDE se utilizan tablas únicas.

El Sistema de Pensiones en Chile y su Impacto en las Mujeres

El sistema de pensiones chileno, basado en la capitalización individual (Decreto Ley N° 3.500 de 1980), administra los ahorros personales a través de las Administradoras de Fondos de Pensiones (AFP). La cotización obligatoria es del 10% de las remuneraciones imponibles mensuales, con un tope.

Componentes del Sistema y su Influencia

- Cotización Obligatoria: 10% de las remuneraciones imponibles mensuales con un tope de 90 UF.

- Comisiones de las AFP: Las AFP cobran una comisión por la gestión de administración. Las AFP deben informar el valor de sus comisiones de forma clara.

- Cotización Adicional/Comisión por Depósito: Destinada al financiamiento de la AFP y seguros de invalidez y sobrevivencia (SIS).

- Cotización de Cargo del Empleador: Iniciada con la Ley N° 21.735, comienza con un 1% y aumenta gradualmente hasta el 7%.

El monto de la pensión se ve afectado por factores como el tiempo trabajado, el salario, la edad de jubilación y el género. Las variaciones económicas y las inversiones de las AFP en bolsa también pueden incidir en las pérdidas o ganancias de los ahorros.

Lagunas Previsionales y su Impacto en Mujeres

Las lagunas previsionales, períodos sin cotización, son particularmente comunes en mujeres debido a responsabilidades de cuidado y domésticas, así como a la intermitencia laboral. Esto se traduce en menor ahorro y, consecuentemente, pensiones más bajas.

Beneficios y Compensaciones para Mujeres

El Estado ha implementado diversas medidas para mitigar la brecha de género en las pensiones.

Bono por Hijo

Este beneficio estatal consiste en la entrega de un monto equivalente a 18 meses de salario mínimo a las mujeres al cumplir 65 años. Es una medida importante que disminuye la brecha, especialmente en pensiones más bajas, aunque no asegura su resolución para todas.

Compensación Automática (No Postulada)

Se otorga como una pensión complementaria (similar a una renta vitalicia) calculada en Unidades de Fomento (UF) a mujeres pensionadas. El pago comenzó en enero de 2026 y no requiere postulación. La compensación mínima es de 0,25 UF y puede extinguirse en caso de fallecimiento.

Quienes cumplan los requisitos y tengan 65 años o más recibirán el pago en enero de 2026. Esta compensación se pagará junto con la pensión autofinanciada y estará sujeta a impuestos y cotizaciones de salud.

Aporte Previsional Solidario (APS)

El APS es un complemento financiado por el Estado que se suma a la pensión autofinanciada, siempre que se cumplan los requisitos. Su monto varía según la pensión autofinanciada.

Pensión Básica Solidaria de Invalidez (PBSI)

El Instituto de Previsión Social (IPS) administra la PBSI. Las personas beneficiarias de esta pensión la recibirán hasta el último día del mes en que cumplan 65 años de edad.

Desafíos y Propuestas de Reforma

La baja pensión promedio en Chile, a menudo menor al sueldo mínimo y en más de la mitad de los casos por debajo de la línea de pobreza, representa un desafío significativo. Las bajas pensiones generan desconfianza en el sistema y en las AFP.

Propuestas para una Reforma Previsional

- Aumentar el monto de las pensiones actuales y futuras: Especialmente relevante para la clase media y las mujeres. Se propone aumentar la tasa de cotización y revisar los parámetros de la Pensión Básica Solidaria.

- Rediseñar el Bono por Hijo: Hacerlo retroactivo para las mujeres pensionadas antes de su implementación.

- Reforzar la Seguridad Social: Destinar parte de las cotizaciones a un pilar de reparto y mejorar los beneficios de acceso para las mujeres.

- Utilizar tablas de mortalidad únicas: Eliminar la diferenciación por sexo en las tablas de esperanza de vida para reducir la brecha.

- Mejorar la Educación Previsional: Desarrollar estrategias de comunicación para informar mejor a la ciudadanía y reducir la desconfianza.

Reforma pensional: eliminar la brecha de género debe ser una prioridad | El Espectador

A nivel internacional, la brecha de género en pensiones es un fenómeno común. La Unión Europea, en su informe "Gap in pensions: Looking ahead" (2017), reconoce una brecha del 40%. La mejora de esta disparidad requiere políticas coordinadas en el mercado laboral y en el diseño del sistema de pensiones, enfocadas en cerrar brechas de género en empleo y salarios.

El envejecimiento de la población, tanto a nivel mundial como en Chile, presenta desafíos para los sistemas de pensiones. Para 2050, se proyecta que el 28,2% de la población chilena será mayor de 60 años. La población adulta mayor en Chile está conformada por un 55% de mujeres y un 45% de hombres.

La percepción de las mujeres jubiladas chilenas a menudo está teñida de pesimismo y resignación, con sentimientos de fracaso y pobreza inevitable. La seguridad social es un derecho, y el Estado chileno busca garantizar el acceso a asistencia médica y protección en diversos escenarios de la vida.