Al reingresar al mercado laboral chileno, es fundamental comprender los trámites y aspectos relacionados con el sistema de Administradoras de Fondos de Pensiones (AFP). Este conocimiento asegura una adecuada gestión de tus ahorros previsionales y el acceso a los beneficios que la legislación ofrece.

Aspectos Clave al Reincorporarse al Sistema Previsional

Afiliación y Elección de AFP

Si recién te empleaste y estás contratado, eres un trabajador dependiente. La primera cotización producirá la afiliación a la AFP automáticamente, a partir de la fecha de pago del primer pago provisional mensual de cotizaciones (PPC) y, a falta de éstas, el primer día del mes de la primera renta mensual informada por el Servicio de Impuestos Internos.

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Consulta de Afiliación

Si desconoce o no se acuerda en qué Administradora de Fondos de Pensiones está afiliado, puede averiguarlo utilizando el Sistema de Consultas de Afiliación disponible en el sitio web de la Superintendencia de Pensiones. Esta herramienta le permitirá conocer en qué administradora de fondos de pensiones (AFP) se encuentra afiliada una persona y si está incorporada o no a la Administradora de Fondos de Cesantía (AFC). Si desea obtener un Certificado de Afiliación, puede dirigirse al procedimiento de Generación de Certificados de Afiliación.

Tus Cotizaciones y Aportes

El sistema previsional chileno se sustenta en diferentes tipos de cotizaciones:

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones: Está destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial del 1% que aumentará cada año, por un periodo de nueve años, hasta llegar al 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Por gestionar los ahorros previsionales obligatorios de las personas, las administradoras de fondos de pensiones (AFP) cobran una comisión que se aplica a la remuneración o renta imponible de la o el trabajador, junto con la cotización del 10% que va a la cuenta de ahorros previsionales obligatorios.

Gestión de tus Ahorros Previsionales

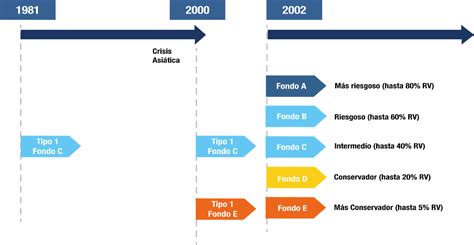

Sistema de Multifondos

El sistema de Multifondos (creado por la Ley Nº 19.795 de 2002), corresponde a la administración de 5 Fondos de Pensiones por parte de cada AFP. El dinero que cada afiliada o afiliado ha acumulado en su AFP corresponde a un número de cuotas. Cada fondo está invertido en instrumentos de renta fija e instrumentos de renta variable, y el valor cuota de un tipo de fondo aumenta o disminuye diariamente, dependiendo de la rentabilidad de las inversiones. Puedes distribuir tu dinero entre dos de los cinco multifondos, con el porcentaje que desees.

La rentabilidad de los Fondos de Pensiones se entiende como el porcentaje de variación del valor cuota de un Fondo en un período de tiempo. Esto se denomina rentabilidad nominal de la cuota. A su vez, la rentabilidad real de la cuota corresponde a la rentabilidad nominal descontada por la variación del IPC para el mismo período. La rentabilidad real de la cuota deflactada por la U.F. de un Fondo de Pensiones en un mes se define como el porcentaje de variación del valor cuota al último día de ese mes, respecto al valor de la cuota al último día del mes anterior, resultado que se deflacta por la variación de la unidad de fomento en ese período.

Cuenta de Ahorro de Indemnización (CAI)

La Cuenta de Ahorro de Indemnización está diseñada para brindar protección a los trabajadores de casa particular en caso de término de la relación laboral con su empleador. Los ahorros de indemnización (CAI) acumulan rentabilidad y puedes elegir y administrar el multifondo en el que se encuentran. Además, puedes traspasarla a la AFP de tu elección, aunque siempre junto a tu cuenta obligatoria.

Otros Tipos de Ahorro Voluntario

Además de la cotización obligatoria, existen otras vías para incrementar tus ahorros previsionales. Estos ahorros pueden realizarse en una Cuenta de Ahorro Voluntario o también llamada Cuenta 2, una cuenta de ahorro previsional voluntario (APV) y mediante Depósitos Convenidos.

Obligaciones del Empleador y Deudas Previsionales

Es crucial que las cotizaciones previsionales se paguen de forma correcta y oportuna. En este sentido, existen obligaciones claras para el empleador:

- Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

- Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Qué hacer ante Cotizaciones Impagas

Si no te han pagado las cotizaciones, debes acudir a una agencia de la AFP y suscribir un Formulario de Reclamo según lo establecido en el Libro I, Título VII, letra A (Procedimientos para el Proceso de Gestión de Reclamos) del Compendio de Normas del Sistema de Pensiones, adjuntando documentación de respaldo si la tuviere. También puedes enviar una carta a tu AFP, señalando tu problema. En forma opcional, puedes interponer el reclamo en la Superintendencia de Pensiones.

Consulta de Deudas Previsionales

Puedes consultar si tienes cotizaciones impagas o deudas previsionales que registre tu empleadora o empleador con la administradora de fondos de pensiones (AFP) o la Administradora de Fondos de Cesantía (AFC) a través de la herramienta de consulta de deuda en la web de la Superintendencia de Pensiones. La información de las AFP y de la AFC se encuentra actualizada al último día hábil de diciembre de 2025.

Coberturas y Beneficios del Sistema de Pensiones

El actual sistema establece tres tipos de pensiones, dependiendo de la causa por la cual se otorga a la o el afiliado al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP).

Seguro de Cesantía

Cotizar en el Seguro de Cesantía te permite acceder al Fondo Solidario de Cesantía, en caso de que agotes tus fondos.

Pensión de Invalidez

La pensión de invalidez es para las personas afiliadas a una AFP que sufran un menoscabo permanente de su capacidad de trabajo como consecuencia de una enfermedad o debilitamiento de sus fuerzas físicas o intelectuales. Para esto, la o el afiliado requiere ser declarado con invalidez por una Comisión Médica.

Estarán cubiertos por el Seguro de Invalidez y Sobrevivencia (SIS):

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año.

Proceso de Calificación de Invalidez

- Cuando una solicitud de pensión de invalidez se considera fundada, la respectiva Comisión Médica Regional (CMR) cita a la persona solicitante a una entrevista preliminar y le hace entrega de las órdenes para los exámenes e interconsultas médicas de las especialidades que correspondan, de acuerdo con los impedimentos que la afiliada o el afiliado declare. Si una persona cuenta con exámenes o informes de su médico tratante, al momento de firmar la solicitud de pensión de invalidez puede presentar esos documentos en la AFP en la que se encuentra afiliada, pero no es obligación.

- La CMR pedirá a un médico que se encuentre en el Registro Público de Asesores que revise los antecedentes y señale si la solicitud de pensión de invalidez se considera fundada. Si es así, la CMR designará a un médico que asesore a la afiliada o el afiliado en el proceso de evaluación y calificación de invalidez, el cual no tiene costo para las personas. Con cobertura de SIS, el costo de los exámenes e interconsultas lo cubre este seguro. En caso de solicitantes de Pensión Básica Solidaria de Invalidez (PBSI), los exámenes serán de cargo del IPS en las proporciones que correspondan.

- Una vez que se tienen los resultados de los exámenes e interconsultas médicas correspondientes, la CMR determina si el impedimento o enfermedad invocado es i) objetivo, ii) demostrable, iii) que se encuentren agotadas las terapias médicas o quirúrgicas accesibles, y iv) que se ha cumplido el período de observación post tratamiento indicado en las Normas de Evaluación.

- Con la determinación del grado de invalidez, la CMR emite un primer dictamen que otorga una primera pensión de invalidez que puede ser total o parcial. Es importante tener presente que si una Comisión Médica emite la declaración de invalidez de una cotizante o un cotizante, esa declaración no implica que se le haya otorgado o que se le otorgue una pensión de invalidez a la persona.

Tipos de Invalidez y Continuidad Laboral

- Invalidez Parcial: Pérdida de la capacidad igual o mayor al 50% y menor al 66%. Este dictamen será transitorio por 3 años. Si eres declarado inválido parcial, recibirás durante 3 años una Pensión mensual equivalente al 50% de tu ingreso base.

- Si eres declarado Inválido Parcial o Total, no existe ningún inconveniente para continuar trabajando. Si eres pensionado por Invalidez Parcial Transitoria y trabajas, cotizas como trabajador activo.

Al recibir el dictamen, deberás continuar tu trámite de acuerdo con lo que este indique. En 8 días hábiles, recibirás un "Certificado de Ofertas" con los montos de Pensión. Tienes la opción de no aceptar ninguna oferta. Si tu pensión es más que la Básica Solidaria, solicita ofertas al SCOMP.

La PAFE (Pensión Anticipada por Fallecimiento y Enfermedad Terminal) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo al Decreto Ley Nº 3.500, de 1980.

Reevaluación y Apelación

Si se trata de una invalidez parcial, posteriormente, con el paso del tiempo, la pensionada o el pensionado tiene derecho a solicitar otra reevaluación de su invalidez si sus impedimentos han progresado. En esa reevaluación, la comisión médica revisará la evolución de los impedimentos que originaron la pensión de invalidez parcial y, de acuerdo con esa revisión, en un nuevo y segundo dictamen resolverá si confirma o rechaza la invalidez.

Las personas pueden presentar el reclamo ante la Comisión Médica Central (CMC) dentro del plazo de 15 días hábiles desde su notificación. A su vez, la CMC debe pronunciarse dentro de un plazo de 10 días hábiles desde la recepción del reclamo. El plazo para presentar la apelación ante la CMC es de hasta cinco días hábiles desde la notificación de la resolución que contiene el dictamen.

Pensión Básica Solidaria de Invalidez (PBSI)

El Instituto de Previsión Social (IPS) es la entidad pública a cargo de administrar el Sistema de Pensiones Solidarias y los exámenes en estos casos serán de cargo del IPS en las proporciones que correspondan. La persona que es beneficiaria de Pensión Básica Solidaria de Invalidez (PBSI) recibirá este beneficio hasta el último día del mes en que cumpla 65 años de edad.

📝 Requisitos por PENSIÓN por INVALIDEZ en CHILE 💼

Pensión de Sobrevivencia y Herencia

Si mueres antes de la edad legal de Pensión o estando pensionado, generarás una Pensión de Sobrevivencia en el caso que tengas beneficiarios de Pensión. Para esto, es importante mantener actualizados los datos de tus beneficiarios: nombre completo, RUT y fecha de nacimiento.

En caso de fallecer, tus beneficiarios podrán retirar hasta 5 UTA (Unidad Tributaria Anual). Si tu saldo es mayor a ese monto, el resto pasará a ser herencia. De no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia.

Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados. Puedes conocer más sobre el trámite de herencia en el sitio web de la AFP.

Pilar Solidario y Beneficios Estatales

A través del Pilar Solidario, introducido con la Reforma del año 2008, el Estado entrega una serie de beneficios dirigidos, actualmente, al 90% más vulnerable de la población con el fin de brindar protección y evitar la pobreza en la vejez. El IPS es la entidad pública a cargo de administrar el Sistema de Pensiones Solidarias.

- Pensión Garantizada Universal (PGU): Es un beneficio estatal que beneficia a todas las personas a partir de los 65 años que no se encuentren en el 10% más rico de la población y que acrediten residencia en Chile por al menos veinte años, contando desde los 20 años de edad. Considera el pago mensual de $206.173 a los pensionados que reciben actualmente una pensión base menor o igual a $702.101.

- Bono por Hijo: Se otorga a las madres de niños nacidos vivos o adoptados, con el fin de mejorar las pensiones de las mujeres.

Puedes ingresar tu solicitud para estos beneficios durante todo el año a través del sitio web, por videoatención y en las sucursales ChileAtiende. Si tienes dudas, puedes llamar al call center ChileAtiende 101 o al +56 4 4236 20 00 (si estás en el extranjero).

Consideraciones Especiales al Volver a Trabajar

Trabajo Pesado

La Ley N° 19.404 considera como trabajo pesado aquellas labores que aceleran el desgaste físico, intelectual o psíquico en quienes las realizan, provocando un envejecimiento precoz, aun cuando no generen una enfermedad laboral. De esta manera, la ley posibilita rebajar la edad legal de retiro para las personas que ejercen esas labores.

La responsabilidad de determinar una labor o actividad como trabajo pesado recae exclusivamente en la Comisión Ergonómica Nacional (CEN), entidad que realiza dicha clasificación al considerar, al menos, cuatro factores: físico, ambiental, mental y organizacional.

Para puestos de trabajo desempeñados antes de agosto de 1995, solo pueden ser calificados los cargos de trabajadoras y trabajadores afiliados al antiguo sistema previsional, cuya función se encuentra radicada en el Instituto de Previsión Social (IPS).

La trabajadora o el trabajador, empleador o empleadora, sindicato o delegada o delegado del personal, podrán efectuar un requerimiento de calificación de una labor como pesada, complementando el formulario respectivo. Las solicitudes deberán incluir un certificado de la o el empleador que describa la labor que desempeña la trabajadora o el trabajador. Por regla general, la CEN deberá emitir su dictamen en un plazo de 60 días contados desde que reciba el requerimiento. Una vez que la actividad laboral o el empleo queda ejecutoriado como trabajo pesado, se publica en un listado oficial. El ingreso de una apelación al dictamen de la CEN busca que la Comisión de Apelaciones reevalúe el caso y emita una resolución.

Reconocimiento de Tiempo de Cesantía

Podrás solicitar el reconocimiento de tiempo de cesantía de la ex Caja de la Marina Mercante Nacional (sección oficiales y empleados) si te reincorporas al trabajo y no solicitaste más de 2 veces el reconocimiento de imposiciones en un total de 30 años.

Pensión en el Extranjero y Convenios Internacionales

Sí, puedes tramitar y recibir tu Pensión en el extranjero siempre y cuando el país en el que vivas tenga un Convenio Bilateral con Chile. El beneficio se puede obtener siempre que el empleador continúe pagando en Chile las cotizaciones previsionales de los trabajadores, en calidad de dependientes.

Existe un trámite que permite a los trabajadores que se han trasladado temporalmente desde Chile a un país que mantiene vigente un Convenio Internacional de Seguridad Social (CISS), extender su desplazamiento con antelación al término del período inicial autorizado, siempre que el convenio lo permita. De esta forma, quedan eximidos de la obligación de cotizar en el lugar de destino, con el propósito de realizar labores temporales.

Herramientas y Canales de Atención

Acceso a tu Sitio Privado

Con tu clave podrás ingresar a tu sitio privado para estar al tanto de tus ahorros, modificar tus datos, descargar certificados o realizar transacciones. Solicítala si es la primera vez que accedes al sitio o si necesitas recuperarla. Si dentro de 2 minutos aún no te llega el mensaje de texto con tu clave, es posible que tu número no esté habilitado para recibir mensajería automatizada.

Si cumples con los requisitos, puedes ingresar tu solicitud por videollamada con la ayuda de un ejecutivo. Agenda el día y hora que más te convenga. Completa el formulario y recibirás novedades de tu trámite entre 1 a 5 días hábiles. Si tu cobertura del SIS está en riesgo, debes hacer tu solicitud con urgencia. La Comisión Médica te contactará y te dará el día, la hora y el lugar al que asistirás para evaluarte.

Asesoría Previsional

En el proceso de asesoría previsional, los asesores deben:

- Informar a la afiliada o el afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar a la afiliada o afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Solicitud de Pensión

Sí, puedes tramitar tu pensión a través de un tercero. Para esto, la afiliada o afiliado que quiere iniciar su trámite de pensión debe suscribir un poder ante notario. Dentro de los 10 días hábiles siguientes a la recepción de la solicitud de pensión, la AFP debe emitir el certificado de saldo a la afiliada o el afiliado que inició el trámite.

Cuando ya tiene su certificado de saldo efectivo, de acuerdo con su situación, necesidades y preferencias, la persona interesada debe llenar su formulario de solicitudes de ofertas de montos de pensión en el SCOMP. Podrá seleccionar cualquiera de las modalidades de pensión. Si la opción es una renta vitalicia, la o el afiliado puede aceptar una oferta interna, aceptar una oferta externa o solicitar un remate.

Ingreso de Reclamos

A través de la plataforma de atención, usted podrá ingresar reclamos contra las administradoras de fondos de pensiones (AFP), el Instituto de Previsión Social (IPS), la Administradora de Fondos de Cesantía (AFC), los organismos de enlace por Convenio Internacional de Seguridad Social u otros fiscalizados como asesoras y asesores previsionales, asesoras y asesores financieros previsionales, comisiones médicas, Comisión Ergonómica Nacional y Registro de Directoras y Directores. También existe una plataforma para ingresar reclamos directamente contra la Superintendencia de Pensiones.