La reciente Reforma de Pensiones introduce una serie de cambios significativos en el sistema previsional, buscando mejorar la cobertura y los beneficios para los afiliados. Estos ajustes abarcan desde los requisitos para acceder a pensiones hasta la implementación de nuevos aportes y seguros, con el objetivo de ofrecer una mayor seguridad financiera en la etapa de jubilación.

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) es una de las novedades clave de la reforma. Se trata de un aporte mensual expresado en Unidades de Fomento (UF) destinado a personas de 65 años o más que reciben una pensión de vejez o invalidez a través de una AFP o compañía de seguros, y que cumplen con ciertos requisitos.

Requisitos para acceder al BAC:

- Tener más de 65 años de edad.

- Hombres: Haber cotizado al menos 20 años (240 meses) en una AFP.

- Mujeres: Haber cotizado al menos 10 años (120 meses) de manera continua o discontinua. Es importante destacar que este requisito para las mujeres aumentará progresivamente, exigiendo un mínimo de 11 años a partir de enero de 2028.

El monto de este beneficio es de 0,1 UF por cada 12 meses cotizados. Si el beneficio calculado por años cotizados resulta ser menor a una pensión calculada con la cotización a cargo del empleador (que va a la cuenta de capitalización individual del afiliado), el beneficio por años cotizados será cero.

Es crucial tener en cuenta que el BAC puede extinguirse al fallecimiento del beneficiario y no será un beneficio permanente. Además, las personas que ya tengan derecho a pensión a través de Capredena o Dipreca no podrán acceder a este bono, incluso si también han cotizado en el sistema de AFP.

Cotización con Rentabilidad Protegida

La reforma introduce la Cotización con Rentabilidad Protegida, que corresponde a un 1,5% del sueldo imponible del trabajador. El costo de esta cotización será asumido íntegramente por el empleador. Posteriormente, el monto cotizado será devuelto por el Estado al afiliado al momento de su pensión, incluyendo intereses y reajustes, y se integrará a su cuenta individual.

Es importante señalar que el cálculo del beneficio general excluye los periodos cotizados que ya hayan sido utilizados para obtener una pensión en otro régimen previsional y que hayan dado derecho a un bono de reconocimiento.

Ampliación del Seguro de Lagunas Previsionales

Se ha implementado una ampliación del Seguro de Lagunas Previsionales. Este seguro permitirá cubrir las cotizaciones previsionales durante períodos de cesantía. A partir de mayo de 2025, las personas que reciban el Seguro de Cesantía, independientemente del tipo de fondo (Cuenta Individual o Fondo Solidario), tendrán sus cotizaciones cubiertas mientras estén desempleadas. Anteriormente, esta cobertura solo aplicaba a quienes utilizaban el Fondo de Cesantía Solidario.

El porcentaje de cotización para este seguro se aplicará sobre el pago mensual del Seguro de Cesantía: será del 10% desde mayo a julio de 2025, aumentando a 10,10% en agosto de 2025 y a 10,25% en agosto de 2027. Este monto se deposita mensualmente en la AFP del trabajador.

Este beneficio se mantendrá mientras la persona reciba pagos del Seguro de Cesantía. Finaliza automáticamente si se agotan los fondos o si el trabajador encuentra empleo. Se estima que el número de beneficiarios se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que representa una mejora significativa en la protección previsional durante el desempleo.

Es relevante destacar que estos fondos provienen del Fondo de Cesantía Solidario (aportes del Estado y empleadores), sin afectar los fondos individuales ni el monto del seguro que recibe el trabajador.

Aumento de la Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) experimentará un aumento significativo. Para pensionados de 82 años o más, la PGU se incrementará a $250.000. Quienes ya reciban la PGU, verán el ajuste de forma automática según el calendario establecido.

Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech), así como los beneficiarios de pensiones de gracia, también podrán acceder a la PGU si cumplen con los requisitos. Si estas personas ya reciben un complemento de PGU porque su pensión de reparación era menor al monto máximo, su beneficio se ajustará automáticamente al nuevo valor de $250.000 a partir de la fecha en que cumplan la edad establecida en el calendario.

Nuevas Cotizaciones del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzarán a pagar un 1% adicional de cotización. Este porcentaje se incrementará gradualmente hasta alcanzar un 7% en un período de nueve años. Esta nueva cotización se sumará al aporte actual del empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Esta nueva cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, tiene como objetivo fortalecer el sistema. El 1,5% de esta cotización destinada al Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del nuevo Seguro Social a partir de agosto de 2027.

Licitación de Afiliados y Competencia en el Mercado

Se implementará un sistema de licitación cada dos años del 10% de los afiliados a las AFP. Esta licitación tiene como objetivo promover la competencia y la disminución de comisiones, adjudicándose a la administradora que ofrezca la menor comisión.

Esta medida busca diversificar el mercado, fomentar la entrada de nuevos operadores y reducir la concentración actual. Además, se centralizará la cobranza previsional para optimizar los procesos.

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS), financiado actualmente por un aporte del empleador, será una de las prestaciones del nuevo Seguro Social a partir de agosto de 2027. Se destinará un 1,5% de la cotización del empleador para este fin.

Fondos Generacionales y Comisiones Variables

El sistema de multifondos actual (A, B, C, D y E) se mantendrá hasta marzo de 2027. Posteriormente, será reemplazado por Fondos Generacionales. Estos fondos ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se acerca la jubilación y aumentando la seguridad del ahorro.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán (hasta un 15% menos si el fondo pierde valor), y si obtiene ganancias, podrán aumentar en un porcentaje limitado (hasta un 15%). Este esquema busca alinear los incentivos de las administradoras con el bienestar de los afiliados, incentivando la maximización de beneficios.

Conozca sobre los Fondos Generacionales- Fondo C

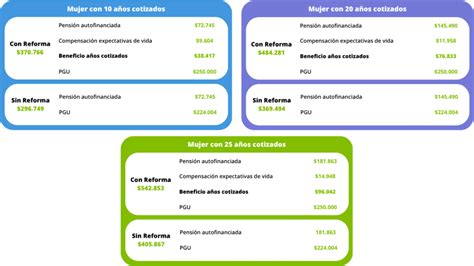

Compensación a Mujeres por Mayor Expectativa de Vida

Se introduce un beneficio dirigido a mujeres para compensar las brechas de género en el sistema de pensiones, dada su mayor expectativa de vida. Este beneficio busca corregir las desigualdades históricas y asegurar una mayor suficiencia en las pensiones femeninas.

Cotizaciones para Independientes y Formalidad

Se han simplificado los mecanismos de cotización para trabajadores independientes. Ahora, podrán realizar pagos automáticos desde sus cuentas bancarias o permitir que familiares directos contribuyan en su nombre. La reforma también promueve la formalidad al vincular los beneficios previsionales directamente a la cotización.

Pensiones de Invalidez y Reevaluaciones

El proceso para acceder a una pensión de invalidez implica una evaluación médica. La Comisión Médica Regional (CMR) determina si el impedimento o enfermedad del solicitante es objetivo, demostrable, si las terapias se han agotado y si se cumplió el período de observación post-tratamiento.

La CMR emite un dictamen inicial que puede otorgar una pensión de invalidez total o parcial. Existe la posibilidad de presentar apelaciones ante la Comisión Médica Central (CMC) y, en caso de invalidez parcial, el pensionado tiene derecho a solicitar una reevaluación si sus impedimentos progresan.

Es importante notar que la declaración de invalidez por parte de una comisión médica no garantiza automáticamente la obtención de una pensión de invalidez.

Fin de la Obligación de Cotizar

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho cuando el trabajador se pensiona por vejez o invalidez total, según el Decreto Ley Nº 3.500.

Declaración y Pago de Cotizaciones

Los empleadores o entidades pagadoras de subsidios deben declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza electrónicamente, el plazo se extiende hasta el día 13 de cada mes. En caso de atraso, existe la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. Si la relación laboral ha terminado, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar dicha situación ante el Instituto de Previsión Social (IPS).

Las y los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales.

Trabajo Pesado

La determinación de una labor o actividad como trabajo pesado recae exclusivamente en la Comisión Ergonómica Nacional (CEN). Esta comisión evalúa factores físicos, ambientales, mentales y organizacionales. Una vez calificado como trabajo pesado, se publica en un listado oficial. Para puestos de trabajo desempeñados antes de agosto de 1995, solo se pueden calificar cargos de trabajadores afiliados al antiguo sistema previsional cuya función esté radicada en el Instituto de Previsión Social (IPS).

Herencia de Ahorros Previsionales

En caso de fallecimiento del afiliado y si no existen beneficiarios legales, los ahorros previsionales pasan a formar parte de la herencia. El monto corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio al momento del fallecimiento. Si hay varios herederos, deberán designar un mandatario común.

Valor Cuota y Comisiones de Asesoría

El valor cuota es una unidad de medida que refleja los recursos acumulados en la cuenta de capitalización individual de un afiliado en una AFP. Este valor aumenta o disminuye diariamente según la rentabilidad de las inversiones.

Las AFP cobran una comisión por la gestión de administración. Es importante que las personas elijan libremente su AFP, pero los nuevos afiliados deben ingresar a la administradora con la menor comisión y permanecer en ella por 24 meses. Las AFP deben informar claramente el monto de sus comisiones y entregar informes escritos con sus recomendaciones de asesoría.