El sueldo bruto representa la remuneración total que un trabajador percibe antes de aplicar cualquier tipo de descuento legal o voluntario. Se compone de la suma del sueldo base, más el total de haberes y asignaciones. Es fundamental comprender su cálculo y diferenciación con otros tipos de sueldos para una correcta administración financiera y el cumplimiento de las obligaciones legales.

En Chile, existen diversas formas en que las empresas remuneran a sus trabajadores, entre las cuales se encuentran el sueldo base, sueldo bruto, sueldo líquido, sueldo fijo, sueldo variable y sueldo mínimo. Cada uno de estos conceptos tiene particularidades que los distinguen y, en algunos casos, se complementan entre sí.

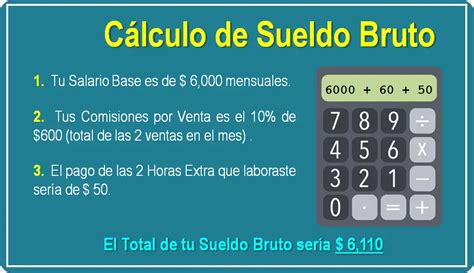

Entendiendo el Sueldo Bruto y sus Descuentos

El sueldo bruto es la suma total del sueldo base más el total de haberes y asignaciones. En otras palabras, es el sueldo del trabajador antes de los descuentos legales. Estos descuentos incluyen:

- AFP (Administradora de Fondos de Pensiones)

- Salud (Fonasa o Isapre)

- Seguro de cesantía

- Impuestos

- Otros descuentos legales variables (pensión alimenticia, aporte sindicato, seguros colectivos)

- Otros descuentos voluntarios (préstamos, anticipos, caja de compensación)

Es crucial diferenciar el sueldo bruto del sueldo base, el cual es la remuneración mensual fija acordada en el contrato y no incluye beneficios como colación, movilización, ni gratificaciones legales, tampoco los descuentos previsionales.

El sueldo líquido, también conocido como sueldo neto, es el resultado de descontar del sueldo bruto las cotizaciones previsionales (salud, AFP, seguro de cesantía) y otros impuestos y descuentos. Es la cantidad final que el trabajador recibe en su cuenta bancaria. Por ejemplo, un sueldo bruto de $814.130, con descuentos aproximados de $122.119 (AFP, salud, seguro de cesantía, impuestos), resulta en un sueldo líquido de $692.010.

Es importante calcular correctamente el sueldo bruto para mantener una buena relación con los empleados, una adecuada administración financiera y cumplir con la ley. Un sueldo bruto correcto permite a los trabajadores postular a subsidios del Estado y facilita la fiscalización por parte de la Inspección del Trabajo.

Cotizaciones Obligatorias y su Impacto en la Pensión

Todos los trabajadores dependientes están obligados a realizar un ahorro obligatorio con el fin de acumular fondos previsionales necesarios para asegurar una pensión a futuro. Este ahorro varía según los aportes mensuales y la rentabilidad alcanzada por el fondo de inversión en que se encuentra el ahorro.

El Ahorro Obligatorio corresponde al 10,1% de la remuneración bruta. De este porcentaje, un 10% es descontado de la remuneración del trabajador y un 0,1% es financiado por el empleador. Mensualmente, además de este descuento, existe una cotización adicional que considera la Comisión de Administración de la AFP y el Seguro de Invalidez y Sobrevivencia (SIS), este último financiado por el empleador. Las AFP cobran una comisión por la gestión de administración de las cuentas de capitalización individual. Las comisiones son fijadas libremente y son uniformes para todos los afiliados, variando entre 0.41% y 1.54%.

La pensión se forma a partir de los ahorros obligatorios y la rentabilidad alcanzada a través de las gestiones de la AFP. La simulación de pensiones considera la cotización continua del 10% de la remuneración informada hasta la edad de pensión. La edad legal de pensión en Chile es un factor clave para la planificación futura.

El Tope Imponible y su Cálculo

La cotización obligatoria es proporcional a los “ingresos” de cada afiliado, pero tiene un límite máximo o “Tope Imponible”. Sobre ese límite ya no se cotiza un 10,1% de los ingresos, sino el 10,1% del Tope Imponible.

El tope imponible es el monto máximo que se considera para calcular el pago de las cotizaciones previsionales. Este límite se calcula siempre con el 10% de la renta imponible y es reajustado anualmente, de acuerdo a la variación que experimente el Índice de Remuneraciones Reales (de acuerdo al cálculo del INE) siempre que esta variación sea positiva. De esta forma, aumenta la pensión si se gana más del tope y la cobertura del SIS será más acorde a los ingresos.

El Tope Imponible ajustado comenzará a regir el 1 de enero de cada año, y será determinado por resolución de la Superintendencia de Pensiones.

Para el cálculo del Tope Imponible en 2026, el límite ha sido establecido en:

- 90 UF (aproximadamente $3.573.546*) para la cotización en la Cuenta Obligatoria.

- 135,2 UF (aproximadamente $5.367.220*) para la cotización del Seguro Cesantía.

*Considerando el valor de la UF $39.706,07 al 31/01/2026.

Por ejemplo, si tienes una remuneración imponible de $3.800.000, al ser mayor al tope actual (90 UF equivalen aproximadamente a $3.573.546*), tu cotización no se calcula sobre tu sueldo completo, sino solo hasta ese límite:

Cotizas el 10,1% de $3.573.546 = $360.928.

En la práctica, cuando tu sueldo supera el tope, terminas cotizando sobre una parte menor de tu ingreso real, lo que puede impactar el monto que ahorras para tu futura pensión.

Lagunas Previsionales

Las lagunas previsionales son periodos en los cuales no se realizan las cotizaciones obligatorias. Los aportes no efectuados, ya sea por desempleo o empleo informal, no pueden ser recuperados posteriormente y pueden reducir significativamente el monto de la futura pensión.

Responsabilidades del Empleador y Cobranzas

El empleador es responsable de pagar las cotizaciones de sus trabajadores. La cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope, debe ser pagada dentro de los 10 primeros días del mes siguiente al que se pagó la remuneración. Si el pago se realiza por Internet, el plazo se amplía hasta el día 13, aunque sea sábado, domingo o festivo.

En caso de no declarar las cotizaciones dentro del plazo, el empleador tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. De lo contrario, se presumirá que las cotizaciones están declaradas y no pagadas, iniciando el proceso de cobranza prejudicial y judicial.

Si el empleador declaró las cotizaciones, la Administradora realizará la cobranza correspondiente. Si el empleador no paga las cotizaciones de sus trabajadores, se genera deuda previsional. El porcentaje de cotizaciones recuperadas de las declaradas y no pagadas se mide en el segundo y tercer mes posteriores al mes en que se genera la deuda.

Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Cambios y Nuevas Cotizaciones a Partir de Agosto de 2025

Con el fin de mejorar las pensiones actuales y futuras, la Ley N°21.735 estableció un incremento gradual de cotizaciones de cargo del empleador. A partir de las remuneraciones de agosto de 2025, los empleadores y empleadoras deben aportar un 1 % de la remuneración imponible de cada trabajador o trabajadora. Esta cotización será la primera de una serie de incrementos que, gradualmente, llevarán la cotización del empleador hasta un 8,5 % del sueldo imponible en el año 2033, y que se inicia con el 1% mencionado.

¿Cuáles son los cambios que trae la reforma de pensiones? | 24 Horas TVN Chile

Esta nueva cotización se desglosa de la siguiente manera (los porcentajes pueden variar según la gradualidad):

- Un 0,1% se incorporará directamente a las cuentas individuales de AFP, para incrementar el ahorro previsional.

- El 0,9% restante se integrará al Seguro Social Previsional, para financiar la Compensación por Expectativa de Vida para las mujeres.

- En la medida que avance la reforma, en el Seguro Social Previsional también se incorporará el porcentaje correspondiente al Beneficio por Años Cotizados.

Las declaraciones de agosto de 2025 deben hacerse hasta el día 13 de septiembre si se realizan de manera electrónica (y las siguientes, hasta el día 13 de cada mes).

Los empleadores tendrán que aportar un 7 % adicional al 1,5 % actual, sumando un 8,5 % de la remuneración imponible de sus trabajadoras y trabajadores afiliados al Sistema de Pensiones.

Es importante destacar que las y los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

A contar de agosto de 2045, los empleadores disminuirán los pagos a la Cotización con Rentabilidad Protegida (CRP) hasta desaparecer en 2054, destinándolos a la cuenta individual de cada trabajadora o trabajador.

Otros Aspectos Relevantes del Sistema de Pensiones y Salud

Existe la posibilidad de interponer un reclamo por cotizaciones pagadas descoordinadamente en otra Administradora.

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero quienes se afilian por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por 24 meses.

El Seguro de Cesantía es un derecho laboral que corresponde al 0.6% del sueldo base imponible para contratos indefinidos. Para contratos fijos, el empleador debe asumir el 3% de la remuneración. Existe el Fondo de Cesantía Solidario (FCS), un fondo común de reparto conformado por aportes del empleador y del Estado.

El sistema de salud en Chile es mixto, combinando un componente estatal (FONASA) y otro privado (Isapre). La cotización de salud es del 7% de la base imponible.

Servicios y Trámites en las AFP

Las AFP ofrecen diversos servicios para sus afiliados, entre los que se incluyen:

- Consulta sobre beneficios, afiliación, certificados, giros, estado de cuentas, entre otros.

- Cambio de AFP a través de un servicio en línea.

- Cambio de fondo de pensiones según preferencias por riesgo y horizonte de tiempo.

- Apertura de cuenta de Ahorro Previsional Voluntario (APV) en línea.

- Cambio de régimen tributario de cuentas voluntarias.

- Realización de giros desde cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV).

- Obtención de documentos con el registro de movimientos de cuentas.

- Ingreso de consultas o reclamos a la AFP mediante formulario de contacto.

Para realizar la mayoría de estos trámites en línea, se requiere tener Clave de Acceso y Clave de Seguridad.