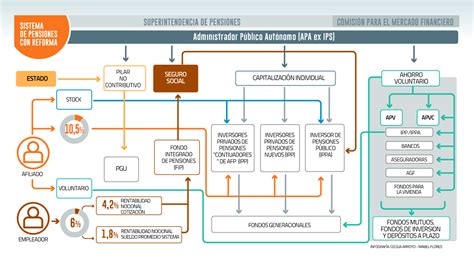

El sistema de pensiones y la Seguridad Social son pilares fundamentales para el bienestar de los ciudadanos, y la transparencia e información detallada sobre su funcionamiento son cruciales. En este contexto, diversas instituciones generan y regulan la información, así como los procesos de auditoría que garantizan su correcta administración y supervisión.

Panorama General y Transparencia del Sistema Previsional

Durante los meses de noviembre y diciembre, la Dirección de Estudios de la Subsecretaría de Previsión Social publicó una serie de documentos con antecedentes sistematizados que caracterizan el sistema de pensiones y la Seguridad Social del país. Uno de estos documentos, el informe 2025, analiza cómo las personas viven su proceso de jubilación en el sistema de capitalización individual, identificando las barreras, facilitadores y percepciones que influyen en la calidad de esta etapa de la vida. Este informe entrega un panorama detallado sobre beneficiarios, pagos y solicitudes, tanto a nivel nacional como regional y comunal, incorporando además bases de datos desagregadas en formato Excel.

Fuentes de Información Pública

Para facilitar el acceso de los ciudadanos a la información, existen diversas plataformas de datos públicos relevantes para el sistema previsional y la probidad en la administración. El Consejo, mediante estas herramientas, busca facilitar dicho acceso, no efectuando una revisión del contenido almacenado en ellas y, por tanto, no siendo responsable del contenido y exactitud de esos datos. Se hace presente que el Consejo ha adoptado los niveles de seguridad de los datos personales que son legalmente requeridos, teniendo especialmente presente la calidad de la información recopilada. Entre estas fuentes se encuentran:

- InfoLobby (www.infolobby.cl): Plataforma de información sobre gestiones de intereses.

- InfoProbidad (www.infoprobidad.cl): Ofrece datos relacionados con la probidad.

- Chile Compra: Proporciona datos públicos de órdenes de compra y licitaciones, desde el año 2019. En el caso de organismos públicos que tienen más de una razón social compradora, sus datos se agrupan. Por ejemplo, Carabineros de Chile, agrupa las compras de la Dirección General, Dirección de Logística, Fondos para Hospitales, Fondo Hospital Dipreca, Dirección de Bienestar, entre otros.

- Servicio de Impuestos Internos: Fuente de información fiscal relevante.

Normativa Reciente y Control Financiero del Fondo de Protección Previsional

En el contexto de la regulación del sistema, la Subsecretaría de Pensiones (SP) ha emitido nuevas normas que fortalecen el control y la transparencia. La semana pasada, la SP emitió dos nuevas normativas que apuntan, por un lado, a establecer requisitos en la entrega de información financiera por parte del Administrador del Fondo Autónomo de Protección Previsional (AFAPP) y, en segundo término, a fijar estándares de control y registro en relación con los cargos y abonos bancarios del Fondo Autónomo de Protección Previsional (FAPP).

Respecto del estado financiero anual correspondiente a diciembre, la instrucción señala que deberá ser auditado por auditores independientes y remitirse dentro del plazo de 60 días, contado desde la fecha de cierre del ejercicio anual. Los cargos bancarios, registrados como abonos en la contabilidad del FAPP, corresponden a los egresos que disminuyen el saldo de las cuentas contables Bancos del Activo Disponible del FAPP. Según la normativa emitida, el Administrador deberá aclarar todo cargo bancario registrado en las cartolas de cierre de las cuentas corrientes bancarias del FAPP que no corresponda a los movimientos señalados en su manual de cuentas o se desconozca la causa que justifica el cargo.

Mecanismos de Control Interno y Auditoría Externa en la Administración de Fondos de Pensiones

La regulación del sistema de pensiones establece directrices claras para la supervisión de las Administradoras de Fondos de Pensiones (AFP) y las administradoras de cartera de recursos previsionales. Con el objeto de dar cumplimiento a lo establecido en el inciso segundo del artículo 150 del D.L. N° 3.500, y lo indicado en el Libro IV, Título X, Letra A sobre la Regulación de los Párrafos 1, 2 y 5 del Título XIV del D.L. 1, se han definido mecanismos específicos:

- Establecimiento de mecanismos de control interno adoptados por las Administradoras de Fondos de Pensiones y por las administradoras de cartera de recursos previsionales para asegurar el cumplimiento de lo dispuesto en los artículos 150 al 153, así como el acatamiento de las prohibiciones contenidas en el artículo 154 del D.L. N° 3.500.

- Para estos efectos, los auditores externos deberán emitir un informe anual acerca de los mecanismos de control y sistemas señalados en las letras anteriores, referidos al acatamiento de las disposiciones establecidas en los artículos 150 al 154 del D.L. N° 3.500. Este informe incluirá su opinión respecto a la identificación de los riesgos que haya determinado la Administradora, si el diseño de los controles es adecuado para mitigar los riesgos determinados y si los controles han operado con suficiente efectividad en el período evaluado de tal forma de cumplir con los objetivos de control determinados para el proceso.

- El informe de auditoría deberá incluirse en una sección específica del "Informe a la Administración".

¿Qué es una auditoría externa?

Ejemplos de Auditorías y Verificaciones Administrativas

A lo largo del tiempo, se han realizado diversas auditorías administrativas y verificaciones para asegurar la correcta gestión y el cumplimiento normativo en distintas entidades relacionadas con el sistema previsional. Estas revisiones buscan, entre otros objetivos, garantizar que los registros son exactos y están adecuadamente registrados. Algunos ejemplos de áreas sujetas a este tipo de auditorías y verificaciones incluyen:

- Auditorías practicadas en el Instituto de Previsión Social (IPS), abarcando periodos como el comprendido entre el 30 de junio de 2012 y el 30 de junio de 2013, así como el 31 de diciembre de 2012.

- Revisión de la observancia de la Ley N°20.285.

- Auditorías sobre publicidad en el Instituto de Previsión Social.

- Análisis y verificaciones de la cobranza de deudas previsionales, gestionada por el IPS a través de su Subdepartamento de Cobranza Administrativa.

- Auditorías sobre la Dirección de Planificación y Finanzas.

- Revisiones del Convenio IPS-SENCE: Programa sobre subsidio al empleo (Ley N°20.338).

- Auditorías relacionadas con el ex-Instituto de Normalización Previsional (INP).

- Análisis de los Presupuestos del Sector Público para el año 2009.

- Supervisión de la adquisición de activos financieros.

- Auditorías realizadas por el Departamento de Cuentas de la Contraloría General.