En el panorama actual, comprender el sistema de pensiones y el rol de las Administradoras de Fondos de Pensiones (AFP) es crucial. Este sistema es una pieza fundamental para la protección social y el futuro financiero de las personas.

La Importancia de Cotizar y el Contexto Demográfico

La cotización previsional es un pilar esencial, especialmente para los trabajadores independientes. Sin cotizaciones, no hay acceso a salud, seguros ni ahorro para la pensión. Cuando se es independiente, la persona es su propia red de apoyo.

Existe una brecha significativa en la cotización: en los ingresos más bajos, solo 1 de cada 4 ocupados cotiza. La educación previsional y la promoción de decisiones informadas son fundamentales en este contexto, ya que muchos trabajadores independientes aún no cotizan. Aunque ha habido mejoras en los resultados previsionales, el mercado laboral continúa estancado, con un crecimiento del empleo de apenas 1% anual.

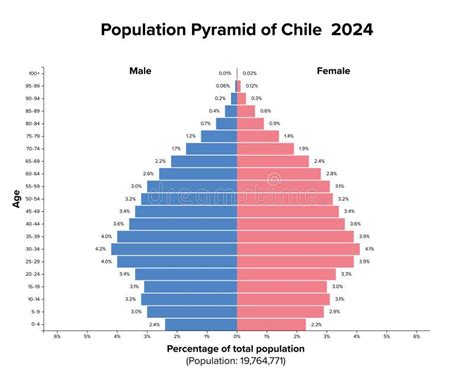

Además, Chile envejece aceleradamente. En 30 años, la proporción de personas mayores se duplicó, mientras que la población infantil disminuyó. Este escenario demográfico acentúa la relevancia de un sistema de pensiones robusto y la necesidad de una participación activa en la cotización.

Mecanismos de Cotización y Comisiones en el Sistema de Pensiones

El sistema establece diversas formas de cotización para asegurar el ahorro previsional:

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Las Administradoras de Fondos de Pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Elección de AFP y Regulación

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Si la licitación es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Cobertura y Responsabilidades en la Cotización

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

La cobertura del seguro de invalidez y sobrevivencia se aplica a:

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año.

Obligaciones de Pago y Declaración

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Es importante recordar que al declarar en Operación Renta, se puede estar aportando a salud, seguros y ahorro previsional, lo cual es clave para el futuro.

Operación Renta 2025 Renta y Cotización para Independientes: Cumple con la Ley sin Sorpresas

Opciones de Ahorro y Planificación Previsional

Pensar en el futuro: Pensión Anticipada por Fallecimiento o Invalidez (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Ahorro Voluntario

Existen diversas opciones para complementar el ahorro previsional obligatorio:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede contratarse en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Sin embargo, un trabajador independiente también tiene la opción de eximirse de cotizar para pensión. Para eso, debe manifestarlo por escrito tanto a su empleadora o empleador, como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Restricciones en la Elección de Fondos

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Obligaciones para Asesores Previsionales

En el ámbito de la asesoría previsional, se establecen obligaciones para los profesionales:

- Informar a la afiliada o el afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar a afiliada o afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

tags: #asociacion #de #administradora #de #fondos #de