El Sistema de Pensiones en Chile está diseñado para proteger a los trabajadores en distintos momentos de la vida, cubriendo situaciones como accidentes o enfermedades que limiten su capacidad de trabajo, fallecimiento, enfermedades de carácter terminal o la llegada de la vejez. Entender cómo funciona el sistema es clave para tomar decisiones informadas sobre el futuro previsional.

Introducción al Sistema de Pensiones en Chile

Los Tres Pilares del Sistema

El sistema de pensiones chileno es un modelo mixto con componentes de capitalización individual y solidaridad intergeneracional, estructurado en tres pilares:

- Pilar Solidario: Es el primer piso de pensión, financiado con impuestos generales y alcanza al 90% de la población mayor de 65 años a través de la Pensión Garantizada Universal (PGU).

- Pilar Contributivo: Financiado con el ahorro individual obligatorio de los trabajadores y una cotización adicional de cargo del empleador. A lo largo de la vida laboral, las cotizaciones se destinan a una Cuenta de Capitalización Individual, administrada e invertida por una AFP.

- Pilar Voluntario: Permite a las personas aumentar su ahorro previsional mediante aportes adicionales, como el Ahorro Previsional Voluntario (APV), Depósitos Convenidos y la Cuenta de Ahorro Voluntario.

Evolución y Reformas

El antiguo Sistema de Reparto, administrado por cajas previsionales, fue reemplazado en 1980 por el modelo de "Sistema de AFP" o "Sistema de capitalización individual" (Decreto Ley N° 3.500). Desde 2008, la Ley N° 20.255 de Reforma al Sistema de Pensiones incorporó un Pilar Solidario con financiamiento estatal como complemento al sistema de capitalización individual, beneficiando a cientos de miles de personas. El diagnóstico de que una parte de la población no tendría ahorros suficientes ha llevado a proponer distintas medidas, buscando una mayor cobertura a través de aportaciones no contributivas.

Componentes del Pilar Contributivo Obligatorio

Cotizaciones Obligatorias

Las cotizaciones son la base del sistema contributivo. En Chile, el sistema se basa en el ahorro que cada persona realiza durante su vida laboral, depositado en cuentas individuales de propiedad de cada trabajador.

- Cotización del Afiliado: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización Adicional o Comisión: Destinada al financiamiento de la AFP e incluye el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

- Cotización del Empleador y Reforma Previsional: La Ley N° 21.735 de Reforma Previsional introdujo una cotización de cargo del empleador. Esta comenzará con una tasa inicial del 1% y aumentará gradualmente durante nueve años hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte del empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS). Esta cotización adicional se distribuirá entre la Cuenta de Capitalización Individual (CCI) de cada trabajador (4,5%) y el Fondo Autónomo de Protección Previsional (FAPP), un fondo solidario administrado por el Estado (2,5%). El otro 4% irá a un fondo administrado por el Estado, llamado Fondo Autónomo de Protección Previsional (FAPP). Ese fondo se usará para pagar los beneficios del Seguro Social Previsional (SSP): 1,5% para el financiamiento del Beneficio por Años Cotizados.

Determinación y Pago de Cotizaciones

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador se atrasa en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado o afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año.

Rol de las Administradoras de Fondos de Pensiones (AFP)

Las Administradoras de Fondos de Pensiones (AFP) son entidades privadas, reguladas y fiscalizadas por el Estado, cuya misión es invertir el dinero de los trabajadores con el fin de hacerlo crecer y así, al terminar la vida laboral, los trabajadores reciban su dinero a través de una pensión. Actualmente son seis las AFP que operan en el país.

Comisiones de las AFP

Las AFP cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Esta comisión es un porcentaje de la remuneración imponible o sueldo bruto, y es fijada libremente por cada AFP, siendo uniforme para todos sus afiliados. Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias que atienden al público, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Elección y Licitación de AFP

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Para proteger a las personas, la Superintendencia de Pensiones realiza cada dos años una licitación pública de la cartera de nuevas afiliadas y afiliados que ingresan al sistema de capitalización individual. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Restricciones en la Elección de Fondos

De acuerdo con la edad, la ley establece ciertas restricciones para la elección del tipo de fondo de pensiones. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. Pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Tipos de Pensiones y Beneficios

El sistema de pensiones busca ofrecer seguridad económica ante diversas contingencias.

Pensión de Vejez

Se financia con los recursos que cada trabajador haya acumulado en su cuenta previsional a lo largo de su vida laboral, de acuerdo con el Decreto Ley N° 3.500 de 1980. La PAFE (Pensión Autónoma de Referencia para Renta Vitalicia) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura, considerando la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión (antes de los 60 o 65 años) si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

Pensión de Vejez Anticipada por Trabajos Pesados

Es un derecho para el trabajador dependiente (regulados por la Ley N° 19.404) que ha desarrollado labores específicas consideradas como trabajos pesados, permitiéndole obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años para hombres o menos de 60 años para mujeres).

Pensión de Invalidez

Acceden a ella aquellos trabajadores afiliados al sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deben pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto se financia con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es un beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos, incluyendo cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, hijos y padres.

Beneficios de la Reforma de Pensiones (SSP)

La Reforma de Pensiones ha creado un sistema solidario con el objetivo de mejorar las pensiones actuales y futuras. Incluye:

- Beneficio por Años Cotizados: Una ayuda transitoria por los siguientes 30 años, que busca premiar la trayectoria laboral de hombres y mujeres con una pensión proporcional a los años cotizados.

- Cotización con Rentabilidad Protegida (CRP): Una cotización que realizarán los empleadores a partir de agosto de 2026. Servirá para financiar el Beneficio por Años Cotizados de las actuales personas pensionadas y se devolverá (con intereses y garantía del Estado) a los trabajadores cuando se pensionen. Este porcentaje se registra como un Bono de Seguridad Previsional que genera intereses y se suma a la cuenta individual de capitalización cuando cumplan la edad legal para pensionarse.

- Seguro de Invalidez y Sobrevivencia (SIS): Ya existente, entrega cobertura con aportes adicionales a personas afiliadas no pensionadas que sufran invalidez o a su familia en caso de fallecimiento. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

Modalidades de Pensión y el Rol de las Aseguradoras

Al momento de pensionarse, los afiliados pueden elegir entre diferentes modalidades para recibir sus fondos.

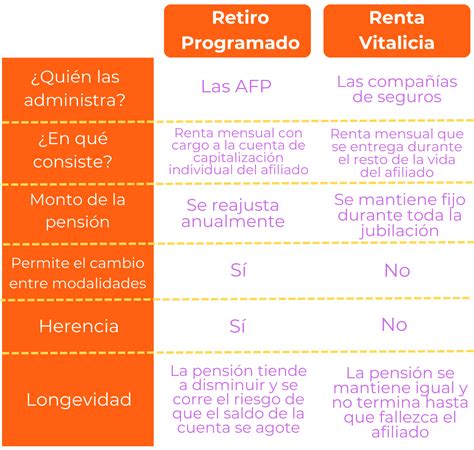

Retiro Programado (AFP)

Es la modalidad de pensión que paga la AFP con cargo a la Cuenta de Capitalización Individual del afiliado. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios, y la tasa vigente de cálculo de los retiros programados. En el retiro programado, el afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión.

Renta Vitalicia (Compañías de Seguros de Vida)

Es una modalidad de pensión contratada con una compañía de seguros de vida, que garantiza una renta mensual constante en UF de por vida. En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada. Al fallecer un pensionado de Renta Vitalicia, sus beneficiarios legales (cónyuge o conviviente civil, hijos menores de 24 años y/o inválidos) tienen derecho a pensión de sobrevivencia.

Características

- Monto de Pensión FIJO: El monto de la pensión es fijo en UF.

- Cobertura para Beneficiarios: Los beneficiarios legales tienen derecho a pensión de sobrevivencia.

- Crédito de Consumo: Desde el sexto mes de vigencia de la póliza, es posible acceder a créditos de consumo con algunas aseguradoras.

- Beneficios y Descuentos Adicionales: Al contratar una renta vitalicia con algunas compañías, se puede acceder a beneficios y descuentos en salud, dental, y otros.

Condiciones Especiales de Cobertura

Las rentas vitalicias pueden incluir cláusulas adicionales:

- Período Garantizado: Si el afiliado fallece antes del término del período garantizado, la Compañía de Seguros de Vida garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Al término de dicho período, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

- Cláusula de Incremento de Porcentaje: Al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

Rentas vitalicias: lo que nunca te han contado

Ahorro Previsional Voluntario (APV) y Otras Opciones

El pilar voluntario permite complementar los ahorros obligatorios para mejorar la pensión final o adelantar la edad de jubilación.

Ahorro Previsional Voluntario (APV)

El Ahorro Previsional Voluntario (APV) es una herramienta clave para mejorar la jubilación y lograr bienestar futuro. Ofrece flexibilidad para sumar montos periódicos o esporádicos, donde el afiliado decide la cantidad y frecuencia de cada aporte. Cualquier persona afiliada a una AFP puede contratar un APV.

Instituciones para APV

Un APV puede ser contratado y administrado en diversas instituciones financieras, tales como:

- AFP

- Compañías de Seguros de Vida (CSV)

- Bancos

- Administradoras de fondos mutuos, de inversión, para la vivienda o generales de fondos

- Intermediarios de valores

Es importante que los planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Ventajas del APV en Aseguradoras

Un APV en una aseguradora combina ahorro e inversiones con una protección adicional. Al invertir en un APV en una compañía de seguros, el dinero se destina a instrumentos financieros diversificados que se adaptan al perfil de riesgo y objetivos del inversor. Además, ofrecen gestión profesional, diversificación de las opciones de inversión (fondos mutuos de renta fija y variable, nacionales e internacionales, fondos balanceados) y flexibilidad. Algunas compañías de seguros ofrecen beneficios adicionales como liquidez inmediata en caso de fallecimiento y cobertura y servicios adicionales.

Beneficios Tributarios del APV

Uno de los principales atractivos del APV son sus beneficios tributarios, que permiten a quien ahorra reducir su carga impositiva. Existen dos regímenes principales:

- Régimen A: Ofrece una bonificación estatal del 15% sobre el total de los aportes anuales.

- Régimen B: Los aportes realizados al APV se descuentan de la renta imponible, permitiendo pagar menos impuestos. Este beneficio es más evidente para personas con ingresos medios-altos o altos, ya que pueden ahorrar una cantidad considerable.

Características Adicionales del APV

Algunos planes de APV, especialmente los ofrecidos por aseguradoras, incluyen seguros de vida que protegen al titular y a su familia en caso de fallecimiento o invalidez, proporcionando cobertura y protección adicionales. El APV también puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo.

Cuenta de Ahorro Voluntario (Cuenta 2)

También conocida como Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Depósitos Convenidos

Son acuerdos entre el trabajador y el empleador para realizar aportes adicionales a los ahorros previsionales.

Consideraciones Finales

Si eres trabajador dependiente, es crucial verificar que tu empleador esté pagando tus cotizaciones correctamente. Si trabajas por cuenta propia y no tienes ingresos formales, aun cuando no es obligatorio, puedes aumentar tu ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o como Afiliado Voluntario, pagando tus cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.

Rentas vitalicias: lo que nunca te han contado

tags: #aseguradora #de #pensiones #como #funcionan