En el ámbito previsional y de seguridad social, los términos "jubilado" y "pensionado" suelen utilizarse de manera indistinta. Sin embargo, aunque están relacionados, poseen significados diferentes. Comprender estas distinciones es fundamental para entender los derechos y obligaciones que implica ser un afiliado como pensionado, especialmente en sistemas complejos como el chileno.

Diferencia entre Jubilado y Pensionado

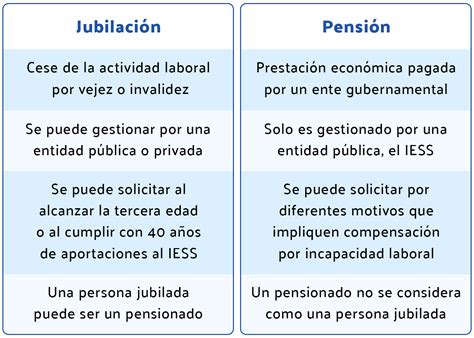

Según la Real Academia Española (RAE), un jubilado y un pensionado pueden considerarse sinónimos en algunos contextos, pero no son términos completamente intercambiables. El hecho de ser jubilado no implica ser pensionado, de la misma forma que ser pensionado no implica ser jubilado.

Por un lado, la jubilación hace referencia a una cuestión de edad y al cese de la actividad laboral, mientras que la pensión se refiere a la recepción de una ayuda o prestación económica. Cualquier trabajo implica un esfuerzo físico, un gasto de energía y una presión mental que, con el paso de los años, puede disminuir el desempeño de las personas para realizar sus tareas.

¿Qué es la Jubilación?

La jubilación es la etapa en la vida de todo trabajador en la que termina su actividad laboral. Esto puede ocurrir por diversas razones:

- Por haber cumplido con la cantidad mínima de años trabajados.

- Por presentar una imposibilidad física o de salud.

- Por haber alcanzado la tercera edad establecida por la ley.

Sea cual sea la razón, al jubilarse se concede al trabajador el derecho de percibir una pensión, una prestación económica destinada a solventar los gastos de su vejez una vez que deja de trabajar.

Por ejemplo, según el Instituto Ecuatoriano de Seguridad Social (IESS), un trabajador puede acceder a la jubilación por vejez a partir de los 60 años de edad con 30 años de aportación a la seguridad social, o bien a cualquier edad con 40 años de aportación. Un jubilado es aquella persona que llega al final de su ciclo laboral, y es importante resaltar que un jubilado puede ser pensionado o no.

¿Qué es la Pensión?

La pensión es una prestación económica que se concede a un individuo por diversas causas. Un pensionado es aquella persona que es beneficiaria de una pensión.

Así como un jubilado puede ser pensionado o no, un pensionado no necesariamente requiere estar jubilado para recibir una pensión, ya que dichas prestaciones se conceden por diferentes motivos. Por ejemplo, en Ecuador, el IESS dispone de varios tipos de pensiones:

- Jubilación ordinaria por vejez.

- Jubilación por discapacidad.

- Jubilación por Invalidez (que incluye el subsidio transitorio por incapacidad).

- Pensiones de Montepío.

- Auxilio de Funerales.

El Sistema de Pensiones en Chile: Un Marco General

El Sistema de Pensiones en Chile otorga una pensión al afiliado en caso de vejez e invalidez, y a su familia, pensiones de sobrevivencia. La administración de los ahorros es realizada por instituciones llamadas AFP (Administradoras de Fondos de Pensiones), que tienen como rol gestionar los aportes para otorgar las prestaciones previsionales.

Funcionamiento del Sistema

El actual Sistema de Pensiones chileno se basa en la capitalización individual. Esto significa que cada trabajador afiliado efectúa mensualmente un aporte previsional del 10% de su sueldo que es acumulado en una Cuenta de Capitalización Individual. Esta cuenta aumenta de acuerdo con los aportes que realiza el trabajador y la rentabilidad obtenida con la inversión de sus fondos.

Las AFP cobran una comisión a sus afiliados por administrar sus ahorros, que es un porcentaje del sueldo imponible y varía de acuerdo con cada AFP. La afiliación a una AFP es obligatoria para los trabajadores dependientes. Por ley, la persona será parte de la AFP que gana la licitación, la cual dura 24 meses, y luego puede elegir si quedarse o cambiarse a otra, considerando la rentabilidad, el monto de la comisión y los servicios que ofrece. Cuando el trabajador es parte del sistema antiguo de pensiones en regímenes administrados por el IPS, el cambio se hace de igual forma que para los trabajadores nuevos.

Pilares del Sistema de Pensiones Chileno

El Sistema de Pensiones en Chile está integrado por tres pilares que funcionan de forma coordinada e interrelacionada:

- Pilar de Ahorro Contributivo u Obligatorio: Administrado por las AFP, los trabajadores aportan mensualmente el 10% de su remuneración imponible, más una comisión por administración. Estos fondos van íntegramente a una cuenta a su nombre en el Fondo de Pensiones.

- Pilar Voluntario: Permite al trabajador hacer un aporte adicional al obligatorio con el fin de aumentar su ahorro previsional, con beneficios del Estado.

- Pilar Solidario: Diseñado para evitar la pobreza en la vejez a través de financiamiento estatal, ayuda a quienes se encuentran en el 60% más vulnerable de la población, entregando pensiones y/o aportes a personas con nula o escasa participación en el sistema que no pueden autofinanciar una pensión o esta es insuficiente. Este pilar se financia con los impuestos generales de la nación y los beneficios rigen a partir de los 65 años.

Beneficios que Otorga el Sistema de Pensiones en Chile

El Sistema de Pensiones protege al afiliado ante la vejez y los riesgos de invalidez y muerte. La protección se efectúa mediante el otorgamiento de pensiones, que son pagadas directamente al afiliado por las AFP o una compañía de seguros, o bien, a los componentes del grupo familiar si este fallece.

Pensión de Vejez

El afiliado tiene derecho a recibir una Pensión de Vejez cuando cumple la edad legal, que es de 60 años para las mujeres y 65 años para los hombres. Una vez que el afiliado decide pensionarse, debe acudir a su AFP y llenar la Solicitud de Pensión y la Declaración de Beneficiarios.

La AFP pone a disposición del afiliado el certificado de saldos y lo envía de forma electrónica al Sistema de Consultas de Ofertas de Montos de Pensión (SCOMP), un sistema electrónico de interconexión entre las AFP y las compañías de seguros de vida. El afiliado recibe un certificado de ofertas y montos de pensión para que pueda elegir la modalidad que más le acomode. Para estos trámites se puede contratar a un asesor previsional, que cobra una comisión por este servicio. El monto de la Pensión de Vejez se determina como una proporción de los fondos acumulados.

Pensión de Invalidez

La invalidez puede ser total o parcial, teniendo en consideración la pérdida de la capacidad de trabajar que se haya sufrido. El monto de la Pensión de Invalidez total es equivalente al 70% del promedio de las rentas percibidas por el afiliado durante los últimos 10 años, debidamente actualizadas, de acuerdo con la inflación.

La pensión de invalidez parcial, que se otorga en un primer dictamen, tendrá un carácter transitorio, ya que se concede por un período de tres años. Pasado este lapso, el beneficiario o la beneficiaria tendrá que ser reevaluado. Es importante: las personas afiliadas que obtienen una pensión de invalidez, total o absoluta, no requieren ser reevaluados por la comisión. Si la respuesta al requerimiento es favorable, la AFP entregará al afiliado el certificado de saldo para que escoja la modalidad de pago, y la AFP envía la información al SCOMP.

Pensión de Sobrevivencia

La Pensión de Sobrevivencia se confiere a la viuda o al viudo, a la madre o padre de hijos de filiación no matrimonial, a los hijos, y a falta de los anteriores, a los padres. Estas pensiones se financian del mismo modo que la Pensión de Invalidez.

Modalidades de Pensión

Las principales modalidades para recibir la pensión son:

- Retiros programados: El afiliado opta por mantener los fondos de su cuenta individual en la AFP o bien, transferirlos a la Administradora de Fondos de Pensiones de su elección y efectuar retiros mensuales con cargo a esta. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados. En el retiro programado el afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión.

- Renta vitalicia inmediata: En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada. Puede incluir un periodo garantizado, donde si el afiliado fallece antes del término, la Compañía de Seguros de Vida garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por el tiempo remanente. También puede incluir una cláusula de incremento de porcentaje, donde al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley.

- Renta temporal con renta vitalicia diferida: El afiliado opta por transferir parte de los fondos de su cuenta individual a una compañía de seguros de vida, a cambio de una renta mensual a contar de una fecha futura determinada en el contrato.

- Retiros programados con renta vitalicia inmediata: El afiliado opta por mantener un porcentaje de su fondo en su cuenta en una AFP y con ello obtener el pago de una pensión por retiro programado.

Cuáles son las modalidades de pensión que existen

Afiliación de Pensionados a Cajas de Compensación de Asignación Familiar (C.C.A.F.)

De conformidad con lo establecido en el inciso segundo del artículo 16 de la Ley N°19.539, los pensionados tienen la posibilidad de afiliarse a una C.C.A.F. El propósito de estas instituciones es uniformar el procedimiento de descuento, retención y entero de los aportes y cuotas por concepto de crédito social, prestaciones adicionales y complementarias por parte de las entidades pagadoras de pensiones, a todos los pensionados del Sistema de Pensiones del D.L. N°3.500.

Procedimiento de Afiliación y Notificación

Una vez adoptado el acuerdo por el cual el Directorio de la respectiva Caja acepta la solicitud de afiliación del pensionado, esta deberá notificarlo tanto al pensionado afiliado como a la entidad pagadora de la pensión. Esta entidad puede ser una Administradora de Fondos de Pensiones (AFP), una Compañía de Seguros de Vida, el Instituto de Previsión Social, el Instituto de Seguridad Laboral, Mutualidades de Empleadores de la Ley N°16.744, Caja de Previsión de la Defensa Nacional o la Dirección de Previsión de Carabineros de Chile.

La notificación al pensionado afiliado y a la entidad pagadora de la pensión se practicará mediante el envío por correo electrónico de la Solicitud de Afiliación correspondiente, en la que deberá constar el acuerdo y la fecha en que se adoptó. Dicha notificación podrá practicarse también mediante la entrega directa de los referidos antecedentes en la Oficina de Partes de la entidad pagadora de la pensión.

Descuentos y Entero de Aportes

Cuando el pensionado reciba pensión contributiva y Pensión Garantizada Universal o pensión contributiva y Aporte Previsional Solidario, los descuentos por concepto de aporte, crédito social, prestaciones adicionales o complementarias se deben enterar a la C.C.A.F. Si el pensionado percibiera dos o más pensiones contributivas, el aporte solo se podrá cobrar por aquella pensión con que se afilió a la Caja de Compensación, a menos que por escrito haya solicitado a la misma C.C.A.F. lo contrario.

El descuento por concepto de aporte deberá ser efectuado por la entidad pagadora de pensiones y enterado en la Caja respectiva, desde el momento que opera la afiliación y hasta la fecha en que opera la desafiliación del pensionado de esa Caja.

Por el contrario, los descuentos correspondientes a crédito social, prestaciones adicionales y prestaciones complementarias deberán ser efectuados por las entidades pagadoras de pensión y enterados en la Caja acreedora hasta el pago total de las deudas, esto es, aun cuando el pensionado se haya desafiliado de la respectiva C.C.A.F. o del Sistema.

Dentro de los primeros quince días del mes siguiente a la fecha de aprobación de la afiliación, la Caja deberá notificar a la entidad pagadora de pensiones los descuentos por concepto de aportes de manera electrónica. Esta notificación contendrá los datos de identificación de cada pensionado y de la propia Caja, así como el aporte que debe ser descontado mensualmente (monto fijo, un porcentaje de la pensión, o una combinación de ambos).

Los descuentos por crédito social, prestaciones adicionales y complementarias deberán ser notificados por la Caja a la entidad pagadora de pensiones, dentro de los primeros quince días del mes siguiente a su otorgamiento. El primer descuento se efectuará sobre la pensión del mes subsiguiente a dicho otorgamiento. La notificación de estos descuentos se hará de la misma forma señalada para los aportes.

En estas notificaciones, la Caja deberá llenar la "Planilla de Cobranza de Aportes, Crédito Social y Prestaciones Adicionales y Complementarias de Pensionados", contenida en el Anexo N° 1 del Título II del Libro II del Compendio de la Ley N°18.833. El entero de los descuentos por estas prestaciones deberá efectuarse por la entidad pagadora de pensiones dentro de los diez primeros días del mes siguiente al de su retención. Si este plazo vence en día sábado, domingo o festivo, se prorrogará hasta el primer día hábil siguiente.

El monto de los descuentos deberá ser enterado por la entidad pagadora de pensiones en la respectiva Caja, mediante la presentación de la "Declaración y Pago de Aportes, Crédito Social y Prestaciones Adicionales y/o Complementarias de Pensionados", cuyo formato se adjunta en el Anexo 2, acompañándolas del detalle de cada uno de los descuentos efectuados a los pensionados. Dicho detalle, que constará en medios electrónicos, deberá indicar a lo menos, nombre y R.U.N. del pensionado.

Consideraciones Específicas para Pensionados del D.L. N°3.500

Las Cajas de Compensación de Asignación Familiar, al momento de aceptar la afiliación de un pensionado del D.L. N°3.500, y al concederle un crédito social, prestaciones complementarias o adicionales, deben considerar lo siguiente:

- Que un pensionado declarado inválido por un primer dictamen accede a una pensión transitoria por un lapso de tres años. Transcurridos los cuales, debe ser reevaluado, pudiendo comprobarse en esa oportunidad que ha cesado su incapacidad y, por consiguiente, suspenderse el pago de su pensión.

- Que el pensionado pueda optar por la modalidad de pensión de retiro programado y que el saldo de su cuenta de capitalización individual para financiarla puede agotarse en el tiempo, sin reunir las exigencias para gozar de pensión mínima con cargo a la garantía estatal.

Desafiliación del Pensionado

En el caso de desafiliación del Sistema C.C.A.F. o afiliación a otra Caja por parte del pensionado, la entidad pagadora de la pensión deberá seguir descontando las cuotas pendientes de crédito social, prestaciones adicionales y prestaciones complementarias hasta su pago total y enterarlas en la Caja acreedora dentro de los diez primeros días del mes siguiente al de su descuento. Si este plazo vence en día sábado, domingo o festivo, se prorrogará hasta el primer día hábil siguiente.

Si un pensionado opta por desafiliarse del Sistema C.C.A.F., la respectiva Caja deberá notificar este hecho a la entidad pagadora de la pensión, dentro de los primeros quince días del mes siguiente a aquel en que se adoptó el acuerdo o en una fecha acordada entre las C.C.A.F. y la entidad pagadora de pensión, indicando el mes en que se deberá efectuar el último descuento del aporte.

Traspaso de Pensionados y Cambio en la Modalidad de Pensión

En el caso que el pensionado se traspase a otra Administradora de Fondos de Pensiones o decida cambiar de modalidad de pensión, optando por contratar una renta vitalicia inmediata, una renta temporal con renta vitalicia diferida o una renta vitalicia inmediata con retiro programado, la Administradora de origen deberá comunicar a la nueva AFP sobre este cambio.

Paralelamente, la Administradora antigua, en el plazo antes señalado, deberá comunicar a la respectiva C.C.A.F. a la que se encuentre afiliado el pensionado, y si procediere, a la C.C.A.F. respecto de la cual estuviese efectuando la recaudación de las cuotas de crédito social, el hecho de su incorporación a otra AFP o la contratación de un seguro de renta vitalicia inmediata o renta temporal con renta vitalicia diferida, indicando en ambos casos, el nombre de la nueva entidad pagadora de la pensión.

Además, la Administradora deberá informar a la C.C.A.F. la fecha a contar de la cual se perfecciona el traspaso a la nueva AFP, como también la fecha en que la renta vitalicia inmediata o la renta vitalicia diferida comenzará a ser pagada por la compañía de seguros de vida. Por su parte, la C.C.A.F. respectiva deberá comunicar a la nueva AFP o a la compañía aseguradora, según corresponda, sobre esta situación.

Todas las comunicaciones referidas deberán efectuarse mediante una transmisión electrónica de archivos, cuyo formato y medio de envío deben ser acordados entre la C.C.A.F. y las entidades pagadoras.

Pensionados de Invalidez de la Ley N°16.744 Próximos a la Edad de Vejez

Si un pensionado de invalidez del Seguro de la Ley N°16.744, afiliado al Sistema de Pensiones del D.L. N°3.500, se encuentra próximo a cumplir la edad legal para pensionarse por vejez, el organismo administrador que le efectúa los descuentos deberá comunicar con 6 meses de anticipación a la C.C.A.F. Una vez recibida esa comunicación, será responsabilidad de la respectiva C.C.A.F. contactarse con el pensionado para que este informe si se pensionará inmediatamente por vejez, y en caso afirmativo, la modalidad por la que optará y el nombre de la AFP.

Tratándose de pensionados de invalidez de la Ley N°16.744 afiliados a alguno de los regímenes previsionales administrados por el IPS, el organismo administrador deberá comunicar a dicho Instituto, con 6 meses de anticipación a la fecha en que el pensionado cumplirá la edad legal para pensionarse por vejez, y con copia a la C.C.A.F. en la que se encuentra afiliado, el nombre de esta.

Derechos y Beneficios en Materia de Salud para Pensionados

Los pensionados pueden acceder a beneficios como la reducción o eliminación del pago del 7% de salud. Este beneficio consiste en la eliminación o reducción parcial, según sea el caso, del cobro de su cotización previsional de salud, correspondiente al 7% de la pensión que reciben.

En caso de que un pensionado estime que se le están efectuando descuentos improcedentes a su pensión, deberá recurrir a cualquiera de los canales de atención presenciales o virtuales de la C.C.A.F. o la entidad correspondiente.

Cómo Aumentar el Monto de la Pensión

Para aumentar el monto de la pensión, se puede realizar un Aporte Previsional Solidario (Vejez o Invalidez). Este es un complemento a la pensión dirigido a quienes hayan cotizado en algún sistema previsional de manera insuficiente (monto muy bajo) o que reciben una pensión de sobrevivencia.

Factores Clave para un Retiro Sin Preocupaciones

Disfrutar de una jubilación sin preocupaciones es el deseo de muchos. Para lograrlo, es importante considerar algunos factores desde etapas tempranas de la vida laboral:

- ¿Cuánto tiempo se ha trabajado?

- ¿Cuánto es el capital ahorrado?

- ¿Se cuenta también con un seguro de vida?

Empezar a ahorrar lo antes posible puede llegar a ser un gran alivio en el futuro. Al jubilarse, se podrá solicitar la pensión correspondiente de la seguridad social y complementar con los ahorros que se tengan para el momento, posiblemente con un seguro de vida con ahorro. Esto permite tener solvencia económica y proteger a la familia en caso de que se llegue a faltar.