Introducción a las Herramientas de Ahorro Voluntario

Si tienes capacidad de ahorro extra y te preguntas dónde ponerlo, seguro has escuchado del APV (Ahorro Previsional Voluntario) y la Cuenta 2 (Cuenta de Ahorro Voluntario). Aunque ambos te permiten ahorrar en tu AFP, sirven para objetivos totalmente distintos y tienen reglas diferentes. Entender esto es clave para tomar una buena decisión financiera.

APV (Ahorro Previsional Voluntario): Un Pilar para la Pensión

¿Qué es el APV?

El APV (Ahorro Previsional Voluntario) es un ahorro adicional a tu 10% obligatorio. Su objetivo principal es aumentar el monto de tu pensión o, eventualmente, adelantar tu jubilación. Para entender qué es un APV y cómo funciona, debes saber que el Estado te "premia" por este ahorro con importantes beneficios tributarios, siempre que uses ese dinero para tu pensión.

Beneficios y Características del APV

La ventaja principal del APV es que el Estado te ofrece incentivos para ahorrar para tu pensión. Aunque el ahorro está diseñado para tu pensión, puedes disponer del dinero cuando lo desees, pero con ciertas implicaciones. Además, puedes tener múltiples APV en distintas entidades financieras, aunque los beneficios estatales no se multiplican.

Los beneficios tributarios del APV se canalizan a través de dos regímenes:

Régimen A: Bonificación Estatal

En este régimen, el Estado aporta un 15% del monto ahorrado en el APV, hasta un tope de 6 UTM (Unidades Tributarias Mensuales) anuales, que corresponde a cerca de $415.000 aproximadamente al año. Este aporte se denomina bonificación fiscal.

- Si, por ejemplo, se ahorra mensualmente $250.000 en APV Régimen A, anualmente serían $3.000.000. El 15% de esto es $450.000, pero como supera el tope de 6 UTM, el aporte del Estado será de aproximadamente $415.000.

- Otro ejemplo: si se ahorran $300.000 al mes, por 12 meses, son $3.600.000. El 15% de esta cantidad es $540.000, lo que es mayor a las 6 UTM ($415.000), por lo que el beneficio que se recibe es el tope anual.

Régimen B: Rebaja de Impuestos

Este régimen te permite pagar menos impuestos, ya que los aportes que realizas al APV se descuentan de tu renta imponible. Este beneficio tributario es de hasta 600 UF al año y es especialmente evidente si cuentas con un ingreso medio-alto o alto, ya que podrás ahorrar una cantidad considerable en el pago de impuestos.

- Un ejemplo de menor pago de impuestos es de $134.400 anuales.

- Otro ejemplo muestra un menor pago de impuestos de $288.000 anuales.

La elección entre el Régimen A y el Régimen B dependerá de tu sueldo bruto y de cuánto busques ahorrar en APV.

Cuenta 2 (Cuenta de Ahorro Voluntario): Flexibilidad para Metas a Corto Plazo

¿Qué es la Cuenta 2?

La Cuenta 2 (o Cuenta de Ahorro Voluntario) es una cuenta de ahorro flexible que ofrecen las AFP, pero que es totalmente independiente de tu pensión. Puedes usar el dinero para lo que quieras: el pie de un departamento, un fondo de emergencia, pagar estudios o unas vacaciones. Se invierte en los mismos multifondos que tu pensión obligatoria, y puedes retirar el dinero fácilmente.

Características de la Cuenta 2

La Cuenta 2 funciona como una cuenta de ahorro normal, permitiendo hasta 24 retiros gratuitos al año. No cuenta con incentivos tributarios o estatales directos como el APV, pero los retiros no pagan impuestos si la rentabilidad anual fue menor a 30 UTM. Tu dinero se invierte en los multifondos de la AFP, y la rentabilidad varía mensualmente.

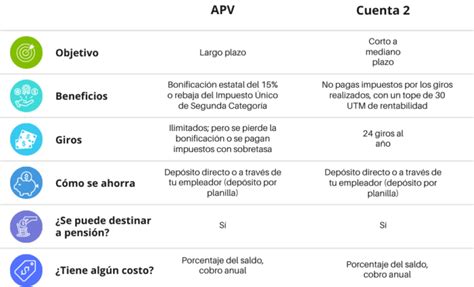

Diferencias Clave entre APV y Cuenta 2

La principal diferencia entre APV y Cuenta 2 radica en su objetivo final: uno está pensado para tu pensión y el otro para tus metas de corto y mediano plazo. Para que puedas decidir informado, analicemos en detalle qué implica elegir cada uno:

| Característica | APV (Ahorro Previsional Voluntario) | Cuenta 2 (Cuenta de Ahorro Voluntario) |

|---|---|---|

| Objetivo principal | Aumentar tu pensión o adelantar jubilación. | Ahorro flexible para metas de corto/mediano plazo. |

| Plazo | Largo plazo. | Corto y mediano plazo. |

| Beneficio tributario | Sí. Régimen A (bono estatal 15%) o Régimen B (rebaja de impuestos). | No (de ese tipo). Pero los retiros no pagan impuestos si la rentabilidad anual fue menor a 30 UTM. |

| Liquidez | Baja. | Alta. |

| Penalidad por retiro | Sí. Debes devolver beneficios + pagar sobretasa de impuesto. | No. |

| Límite de giros | No está pensado para giros. | Hasta 24 giros gratuitos al año. |

| ¿Dónde contratar? | AFPs, Bancos, Aseguradoras, AGF, Fintechs. | Solo en tu AFP. |

APV en Compañías de Seguros versus AFPs

Un APV puede ser contratado y administrado en diversas instituciones financieras como bancos, AFP y compañías de seguros. Sin embargo, la Cuenta 2 (o Cuenta de Ahorro Voluntario) es un producto que solo puedes abrir en tu AFP.

Ventajas del APV en Compañías de Seguros

Revisa en detalle por qué tener un APV en una aseguradora resulta una buena opción para mejorar tu pensión. Este tipo de APV en una aseguradora combina ahorro e inversiones con una protección adicional.

- Coberturas adicionales: El APV contratado en una compañía de seguros, viene asociado al menos a una de las coberturas más relevantes, el seguro de fallecimiento, lo cual podrá respaldar a tus seres queridos si ese evento llegase a ocurrir. Algunos planes de APV incluyen Seguros de Vida que protegen al titular y a su familia en caso de fallecimiento o invalidez. Las compañías de seguros ofrecen beneficios adicionales como liquidez inmediata en caso de fallecimiento.

- Impuesto asociado a la cobertura de fallecimiento: Si tu familia debe hacer uso de esta cobertura, el capital asegurado no paga ningún tipo de impuesto; ese dinero va directamente a la cuenta de tus beneficiarios legales.

- Diversificación de las opciones de inversión: Al invertir en un APV en una compañía de seguros, tu dinero se destina a instrumentos financieros diversificados que se adaptan a tu perfil de riesgo y objetivos. A través de una aseguradora podrás acceder a diversas opciones de inversión, como fondos mutuos de renta fija y variable, tanto nacionales como internacionales, además de fondos balanceados ajustados a tu perfil de riesgo.

- Gestión profesional: Cuentas con el respaldo de expertos.

Consideraciones y Desventajas

Contratar un APV en una compañía de seguros siempre será más caro que en una AFP, porque el APV viene asociado a un seguro que comenzarás a pagar al contratar el producto. Es importante considerar los costos y comisiones asociados.

Recomendación

Nuestro consejo es que si quieres contratar un APV únicamente para ahorrar, deberías contratarlo en una AFP. Pero si, además, te interesa asegurar a tus seres queridos o a ti mismo a través de otras coberturas, es mejor que lo tomes en una compañía de seguros.

Preguntas Frecuentes sobre APV y Cuenta 2

Sabemos que el mundo previsional puede ser complejo. Por eso, respondemos directamente las dudas más comunes que surgen al comparar entre Cuenta 2 o APV.

¿Qué sucede si retiro el dinero de mi APV antes de jubilar?

Esta es una de las diferencias más importantes. Si retiras tu APV antes de pensionarte, estás incumpliendo el objetivo del producto. Por lo tanto, deberás devolver al fisco los beneficios tributarios que recibiste (el 15% del Régimen A o el impuesto ahorrado del B) y, además, pagarás una penalidad (una sobretasa) de impuesto sobre las ganancias. La Cuenta 2, en cambio, no tiene esta penalidad.

¿Puedo tener un APV y una Cuenta 2 simultáneamente?

Sí, perfectamente. Son productos independientes y complementarios. Muchos expertos recomiendan usar el APV para tu objetivo a largo plazo (jubilación) aprovechando los beneficios fiscales, y usar la Cuenta 2 para tus metas de corto o mediano plazo (vacaciones, pie de un auto, fondo de emergencia, etc.) gracias a su liquidez.

¿Cuántos giros puedo realizar desde la Cuenta 2?

La Cuenta 2 te permite realizar hasta 24 giros (retiros) gratuitos durante un año calendario. Esto le da una gran flexibilidad y liquidez, diferenciándola del APV, que está pensado para no ser retirado.