Los fondos de pensiones en Chile han desempeñado un papel crucial en la economía nacional, no solo como un pilar fundamental para la seguridad social, sino también como un actor significativo en la configuración del Producto Interno Bruto (PIB) y el mercado de capitales. Su evolución, marcada por periodos de crecimiento sostenido y desafíos como los retiros excepcionales, refleja su profunda interconexión con el desarrollo económico del país.

Impacto Macroeconómico de los Fondos de Pensiones: El Estudio de Clapes UC

En el marco de la contribución al debate y la construcción de políticas públicas de calidad, Clapes UC realizó una investigación exhaustiva sobre el impacto de los fondos de pensiones en variables económicas clave como el empleo, la inversión y el PIB. El estudio, titulado “Estimación del impacto de los fondos de pensiones en la economía chilena”, abarcó los 43 años de existencia del actual sistema previsional, desde 1981 hasta el 2023.

La investigación, liderada por Alberto Belmar P., Hermann González B. (coordinador macroeconómico) y Felipe Larraín B. (director), con el apoyo de la Asociación de Administradoras de Fondos de Pensiones (AAFP), concluyó que el efecto de los fondos previsionales en las principales variables económicas ha sido positivo y significativo. Según el exministro Larraín, "los fondos de pensiones han tenido un efecto positivo y significativo en la economía chilena, generando más inversión, empleos y crecimiento".

Resultados Clave del Estudio Clapes UC

- Inversión Doméstica: La inversión doméstica como porcentaje del PIB creció 3,6 puntos porcentuales en las últimas cuatro décadas. De ellos, 1,2 puntos, es decir, un tercio de todo el crecimiento en la inversión, son explicados por el efecto del ahorro previsional. El ahorro previsional de los hogares se posiciona como el segundo mayor componente, representando en 2023 un 28,5% del ahorro nacional.

- Empleo: Los activos de los fondos de pensiones como porcentaje del PIB explican un 2,6% del crecimiento total del empleo para el período analizado.

- Crecimiento del PIB: El crecimiento anual promedio de los fondos de pensiones explica un 7% del crecimiento anual promedio del PIB. Los activos de los fondos de pensiones como porcentaje del PIB aumentaron 11,1% en 2019 debido al buen desempeño de los mercados financieros.

Felipe Larraín enfatizó que "es recomendable pensar que cualquier cambio al sistema de pensiones debería considerar estos antecedentes para que permitan avanzar en esta línea de fortalecer el desarrollo de los fondos previsionales para que sigan apoyando las principales variables económicas del país".

Historia y Dimensionamiento de los Fondos de Pensiones en el PIB

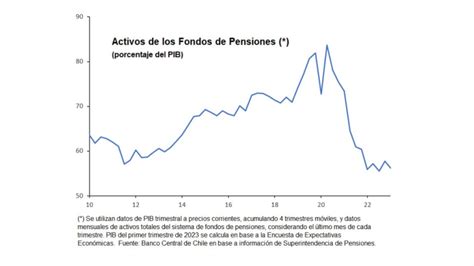

Los fondos de pensiones han mostrado una trayectoria de crecimiento notable. Pasaron de representar, en promedio, un 35% del PIB en la década de 1990 a un 82% del PIB en 2019. Al cierre de enero de un año reciente, este número llegó a representar un 83,4% del Producto Interno Bruto, marcando un nivel histórico desde que se tienen registros. El gerente general de la Asociación de AFP, Fernando Larraín, explicó que el fondo de pensiones crece por dos razones principales: la rentabilidad y el ingreso de nuevas cotizaciones.

El Banco Central de Chile, a través de sus nuevas estadísticas dedicadas al mercado de capitales, informa trimestralmente los activos de los fondos de pensiones como porcentaje del PIB. En el segundo trimestre de 2020, los fondos de pensiones alcanzaron su máximo nivel, representando un 83,86% del PIB. En términos absolutos, al cierre de julio de 2020, dichas instituciones administraban recursos por US$217.010 millones.

Investigador Clapes UC analiza ranking que ubica sistema de pensiones chileno en el Top Ten global

Los Retiros de Fondos y sus Consecuencias en la Economía

Un punto de inflexión significativo para el sistema de pensiones chileno fue la aprobación de los retiros excepcionales de fondos previsionales. El 30 de julio de 2020, entró en vigor la reforma constitucional que autorizó el primer retiro. Los tres retiros previos inyectaron una liquidez equivalente al 18% del PIB, lo que, desde un punto de vista microeconómico, aumentó el ingreso disponible de los hogares a corto plazo.

Efectos Inmediatos y a Largo Plazo

- Inflación: La inyección de liquidez estimuló la demanda de bienes y servicios básicos, lo que conllevó un alza persistente de precios e impactó fuertemente la inflación.

- Disminución de Ahorro: Tras los tres retiros previos, los ahorros previsionales disminuyeron en Chile hasta el 56% del PIB. En términos de valor, los retiros significaron una caída de aproximadamente US$50 mil millones, o US$59 mil millones si se considera la rentabilidad que esos recursos habrían obtenido.

- Impacto Fiscal: El gasto fiscal aumentó debido a la disminución de pensiones futuras, ya que la pensión de los afiliados que retiraron sus recursos se redujo en promedio en más del 40%. En 2021, el gasto fiscal del Gobierno Central representó un 31,5% del PIB, lo que llevó a un deterioro de las cuentas fiscales.

- Mercado de Capitales: Los retiros produjeron una disminución de la profundidad del mercado de capitales, lo que encareció el financiamiento de hogares y empresas. Esta reducción en la importancia de los fondos de pensiones en la economía refleja una "jibarización" del mercado de capitales, según la economista Cecilia Cifuentes.

- Incertidumbre y Riesgo: Un nuevo retiro conduciría a un escenario de mayor incertidumbre, afectando la evolución del tipo de cambio, la calificación de riesgo y las tasas de interés a largo plazo, deteriorando la inversión privada, el empleo formal y los ingresos fiscales.

El impacto de los retiros en la economía dependió de la fracción consumida e invertida. Al tercer trimestre de 2020, los activos en los fondos de pensiones cayeron a un 78,18% del PIB, y al cierre de 2020 ya representaban un 75,51% del PIB. Esta tendencia continuó a la baja, llegando a un mínimo de 55,64% del PIB en el tercer trimestre de 2023, según el Banco Central. Este nivel es casi 24 puntos por debajo de lo registrado en el trimestre previo a los retiros, lo que "da cuenta del daño al ahorro que significaron los retiros", según Soledad Hormazábal, investigadora de Horizontal. Ella también señala que "esto está teniendo repercusión en las pensiones el día de hoy, donde estamos viendo menores pensiones autofinanciadas en los nuevos pensionados, y se requerirán cerca de 20 años para recuperar el ahorro perdido tras los retiros".

Recuperación de los Fondos y el Rol de la Rentabilidad

Tras alcanzar el mínimo histórico, los fondos de pensiones comenzaron a repuntar, situándose en niveles cercanos al 60% del PIB desde finales de 2023. La cifra más reciente, del primer trimestre de 2025, indica que los fondos alcanzaron el 60,31% del PIB. A abril de un año reciente, los activos totales en los fondos de pensiones llegaron a US$204.314 millones, no tan lejos de los US$217.010 millones de julio de 2020 en términos absolutos, lo que Hormazábal atribuye al crecimiento económico y a la inversión de los fondos.

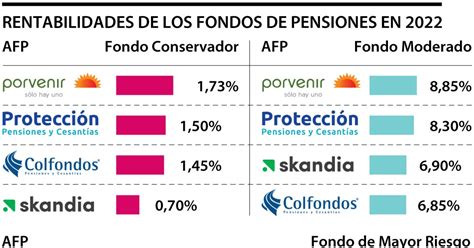

La recuperación de los fondos depende fundamentalmente del número de cotizantes y sus ingresos, así como de la rentabilidad de los fondos. Fernando Larraín destacó que el 70% del total de los fondos de pensiones se explica por rentabilidad y el 30% restante por aportes de las personas. En 2017, por concepto de rentabilidad, los fondos de pensiones ganaron US$18.746 millones, y los selectivos más riesgosos (A y B) tuvieron rentabilidades reales de 15,44% y 11,79% respectivamente, su mejor desempeño desde 2009.

Factores que Influyen en la Rentabilidad

El buen rendimiento de los multifondos se explica por una combinación de factores. Por ejemplo, la rentabilidad obtenida por el fondo de pensiones Tipo A se atribuye principalmente a los buenos retornos de las inversiones en instrumentos extranjeros y acciones locales. Sin embargo, la apreciación del peso chileno puede afectar negativamente las posiciones sin cobertura cambiaria en el extranjero. La rentabilidad del fondo de pensiones Tipo E, por su parte, se debe especialmente al retorno positivo generado por las inversiones en títulos de deuda local. La evidencia muestra la importancia de mantener inversiones diversificadas para mitigar los riesgos de mercado.

Reforma Previsional y Proyecciones Futuras

La reciente reforma previsional, aprobada como un hito político, contempla un aumento en la tasa de cotización del 7%, de los cuales 4,5 puntos irán directo a la capitalización individual. Se espera que el ingreso de estos recursos al mercado impulse el crecimiento del país a largo plazo y contribuya a la reconstrucción de los fondos de pensiones. Como señala Soledad Hormazábal, "la única forma de recuperar los retiros realizados desde los fondos de pensiones administrados por las AFP es restituyendo o reintegrando tales recursos y sumando la rentabilidad que hubiesen obtenido".

La reforma también propone la introducción de un actor estatal, el Inversor de Pensiones del Estado (IPE S.A.), con el objetivo de aumentar la competencia en la industria y ampliar la cobertura a independientes, mujeres y trabajadores de bajos ingresos. Esto se complementa con un mecanismo de licitación de hasta el 10% de la cartera de afiliados, buscando dinamizar la "libre elección".

En resumen, aunque los retiros generaron un daño previsional permanente y una brecha significativa en los fondos, las medidas como el aumento de la cotización y la rentabilidad de las inversiones son clave para la recuperación. El crecimiento futuro de los fondos de pensiones, y por ende su aporte al PIB, dependerá del nivel de rentabilidad, del aumento de cotizaciones por parte de trabajadores independientes y del crecimiento del número de cotizantes, factores cruciales para asegurar mejores pensiones a largo plazo.