La Corte Suprema de Chile ha confirmado una sentencia clave que aborda la solicitud de retiro total de fondos de pensiones, rechazando en un caso específico la petición de dos cotizantes a AFP Provida. Sin embargo, esta resolución subraya la obligación de las administradoras de informar detalladamente sobre las opciones legales existentes para la administración de los ahorros previsionales.

Sentencia de la Corte Suprema sobre el Retiro Total de Fondos

La Corte Suprema confirmó la sentencia dictada por la Corte de Apelaciones de Valparaíso, la cual rechazó el recurso de protección presentado por dos cotizantes en contra de AFP Provida. Dicho recurso se originó por la denegación del retiro total de los fondos acumulados en las cuentas de capitalización individual de los recurrentes.

El Recurso de Protección y los Argumentos de los Cotizantes

En su recurso, Jorge Hernández y Rosa González argumentaron que la negativa a entregar sus ahorros previsionales era ilegal y arbitraria, dado que los privaría del legítimo ejercicio de su derecho a la propiedad. Sostuvieron que, “como la mayoría de los trabajadores del país, no tuvieron la posibilidad de optar por un sistema previsional distinto, habiéndose impuesto por el legislador uno de capitalización individual”.

A la fecha de la solicitud, el ahorro previsional del señor Hernández totalizaba $13.000.000, mientras que en el caso de la señora González ascendía a $22.000.000, según indica el recurso. Asimismo, señalaron que la AFP les informó que su respectiva pensión por vejez no superaría la suma de $90.000 mensuales, monto que consideraron exiguo. El 2 de junio de 2019, ambos solicitaron a la AFP la devolución de sus ahorros previsionales con el objeto de administrarlos personalmente.

Decisión del Tribunal y Orden a AFP Provida

La Tercera Sala del tribunal, integrada por los ministros Ángela Vivanco, María Angélica Repetto, Juan Manuel Muñoz Pardo y los abogados integrantes Jorge Lagos y Pedro Pierry, descartó un actuar arbitrario de la administradora de fondos de pensiones al no acceder al retiro total de los fondos. Sin embargo, la Corte ordenó a la AFP a informar a los cotizantes de las opciones legales que existen para el retiro parcial o total del dinero acumulado.

Modalidades de Pensión Disponibles para Cotizantes

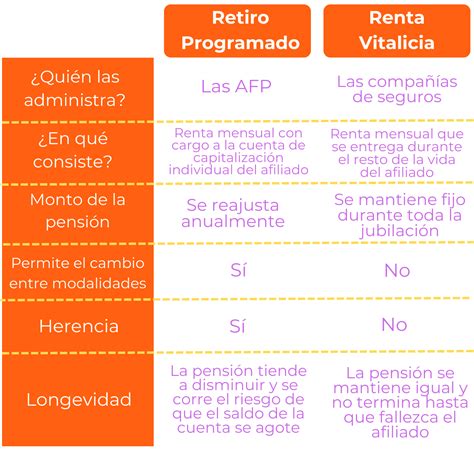

Para saber cuál es la opción más conveniente para administrar los fondos previsionales, es fundamental conocer las diferentes características de las modalidades de pensión que ofrece el sistema. Estas opciones, que la AFP debe informar a sus cotizantes, permiten planificar la jubilación de acuerdo a las necesidades individuales.

Retiro Programado

Esta es una modalidad de pensión pagada directamente por una AFP. El monto que se recibe es variable, ya que se recalcula cada año, dependiendo de la rentabilidad de lo que el afiliado haya ahorrado y de su expectativa de vida.

Renta Vitalicia Inmediata

Esta modalidad de pensión es pagada por una Compañía de Seguros. El monto pactado con la Compañía de Seguros es fijo y vitalicio, lo que significa que la pensión solo termina con la muerte del beneficiario. Es importante destacar que, al morir, los beneficiarios recibirán dinero como Pensión de Sobrevivencia, pero no como Herencia de los fondos acumulados.

Renta Vitalicia Diferida

En esta modalidad, el pago de la pensión es inicialmente realizado por la AFP y, posteriormente, por una Compañía de Seguros. La renta temporal pagada por la AFP se acabará en el tiempo establecido. Una vez terminada, continúa la Renta Vitalicia con la compañía de seguros. Al fallecer el beneficiario, sus beneficiarios la recibirán como Pensión de Sobrevivencia.

Renta Mixta

Se trata de una modalidad de pensión que combina el retiro programado con la renta vitalicia, donde la AFP y la Compañía de Seguros pagan de forma simultánea. El monto de la AFP se recalcula cada año, mientras que el de la compañía es fijo y vitalicio. En este punto, el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura para cubrir a sus beneficiarios en caso de fallecer. Las condiciones son dos: Periodo Garantizado y Cláusula de incremento de porcentaje.

AFP Modelo - Videos Educativos - Sistema de pensiones

Acceso a Información y Gestión de Pagos

Conocer el historial de pagos y entender el impacto de las cotizaciones en la salud son aspectos cruciales para los cotizantes y pensionados.

¿Cómo Obtener el Historial de Pagos de Pensión?

Para acceder al historial de pagos de pensión, puedes realizarlo de las siguientes maneras:

- A través de la Sucursal Virtual de tu AFP: Ingresa a la Sucursal Virtual con tu RUT y Clave de Acceso. Luego, podrás ver “RESUMEN DE MI PENSIÓN” y al costado derecho, un menú donde dice “Quiero”. Al seleccionarlo, elige “Historial de Pagos de Pensión” y descarga tus liquidaciones de pago del periodo que necesites.

- A través de PreviRed: Lo puedes hacer directamente en PreviRed. Ingresa al Home de PreviRed, accede a la opción de registro de usuario e ingresa los datos para quedar inscrito.

Descuento por Salud para Pensionados

Por normativa, a los pensionados se les seguirá descontando el 7% de salud de su pensión. Esto permite que sigan obteniendo los beneficios de su sistema de salud actual.