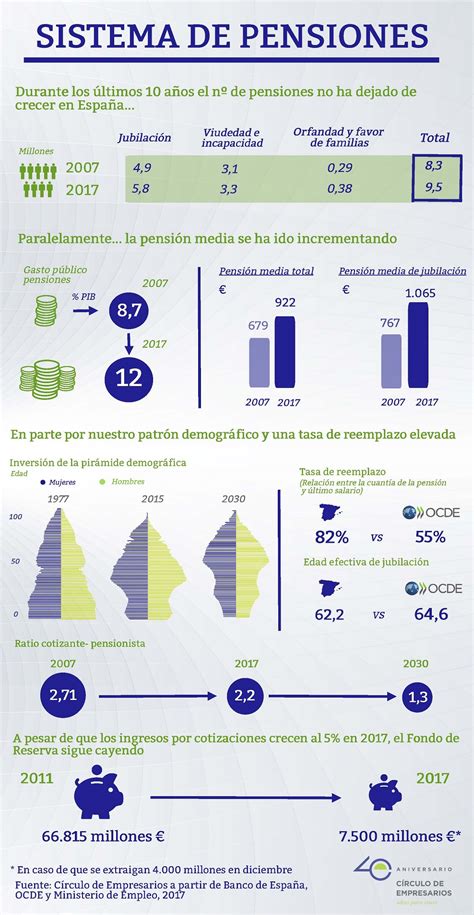

Contexto y Alcance General de la Reforma

La propuesta de reforma previsional representa la transformación más significativa al sistema de Administradoras de Fondos de Pensiones (AFP) desde su creación en 1981. Esta iniciativa busca crear un Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo, mejorar la Pensión Garantizada Universal (PGU) y establecer beneficios y modificaciones regulatorias. La norma, conocida como reforma a las pensiones, está siendo votada en general y en particular, revisando todo su contenido que también fue analizado por expertos en un comité técnico. De acuerdo con el protocolo firmado a principios de agosto entre los legisladores y el Ejecutivo, el documento consolidado pasará a Sala para ser sancionado antes de fines de año. El ministro de Hacienda, Mario Marcel, ha señalado que "ya no corresponde que le llamemos sistema de AFP, porque pasa a ser un sistema de pensiones mixto", destacando el despacho definitivo del proyecto.

Pilares Fundamentales de la Reforma

Aumento de la Cotización

Se contempla un aumento de un 7% en la cotización con cargo al empleador, lo que se suma al 10% de cotización individual actual y al cerca de 1,5% que va al Seguro de Invalidez y Sobrevivencia (SIS). Este 7% adicional se distribuirá de la siguiente manera:

- Un 1,5% se destinará al Aporte con Rentabilidad Protegida para subir las pensiones de los actuales pensionados(as).

- Un 2,5% se contemplará para el Seguro Social Permanente, que permitirá financiar el Seguro de Invalidez y Sobrevivencia, y el diferencial de expectativas de vida entre hombres y mujeres.

Luego de 90 días de publicada la norma, se ingresará un proyecto de ley para regular los aspectos operativos de estas cotizaciones.

Compensación por Expectativa de Vida para Mujeres

A contar de enero de 2026, las mujeres que cumplan con los requisitos recibirán de forma automática una compensación mensual en su pensión. El objetivo de esta medida es cubrir la diferencia que exista por concepto de mayor expectativa de vida en relación con la de los hombres. La mínima compensación será de 0,25 UF mensual (equivalentes a $9.596 al 31 de enero de 2025), y se entregará a partir de enero de 2026, de forma automática, a quienes cumplan los requisitos.

Transformación de Multifondos a Fondos Generacionales

La reforma establece el fin de los cinco multifondos que operan desde 2002. Estos serán reemplazados por la creación de fondos generacionales, los que entrarán en vigencia a partir de abril de 2027. Estos fondos están pensados para que las personas estén en el fondo acorde a su edad, adaptándose en el tiempo y disminuyendo el riesgo a medida que se acerca la fecha de pensión. El cambio del sistema multifondos a fondos generacionales fue respaldado por los parlamentarios, traduciéndose en un plan de ahorro estructurado sobre un ciclo de vida, lo que permitiría maximizar las pensiones, contando con al menos 10 fondos generacionales para la etapa activa, agrupadas cada 5 años. Se mantiene la libertad del afiliado de escoger el tipo de inversión a la hora de tomar un ahorro voluntario. Sin embargo, los afiliados(as) no podrán cambiarse de fondo con su ahorro obligatorio.

Nuevos Actores y Fomento de la Competencia

La reforma posibilita la entrada de nuevos actores y busca fomentar una mayor competencia en la industria.

Licitación del Stock de Afiliados

Se establece la licitación del stock de afiliados, un proceso que se efectuará cada dos años. De manera aleatoria, se licitará el 10% de los afiliados(as) no pensionados(as) del sistema. Ganará la subasta la administradora que oferte la menor comisión, la cual no podrá incrementar la comisión ofertada durante 5 años. No obstante, solo podrán participar las AFP que tengan menos del 25% de los afiliados(as) del sistema. Los afiliados(as) podrán desistir o cambiarse de AFP en cualquier momento.

Limitación a Comisiones de Intermediación

Se ha aprobado una limitación a las comisiones de intermediación de las AFP. Estas son las comisiones indirectas que pagan las AFP a gestores locales e internacionales con cargo a los fondos de pensiones. Estas comisiones quedan fijadas no en una ley, sino en el régimen de inversiones.

Comité Técnico de Inversiones (CTI)

Se está analizando la conformación e inhabilidades del Comité Técnico de Inversiones (CTI). Los temas en debate han sido el nivel de experiencia y los posibles conflictos de interés de sus miembros.

Sistema de Cobranza Municipal Centralizada

Se respaldó la creación de un sistema de cobranza municipal centralizada, cuya administración será licitada. Mayores detalles de aquello están pendientes.

Cambios al Seguro de Lagunas Previsionales

Actualmente, si una persona accede al seguro de cesantía con cargo al Fondo de Cesantía Solidario (FCS), este paga a pensión. La propuesta establece una ampliación de la cobertura a quienes hagan uso del seguro de cesantía con cargo a sus cuentas individuales.

Impacto en las Administradoras de Fondos de Pensiones (AFP)

Las dimensiones y los efectos de la reforma para las AFP aún están por calibrarse. Sin embargo, en el mercado ya se comienzan a analizar las implicaciones para estas administradoras, que hasta ahora han sido los entes dominantes del sistema de capitalización individual chileno.

El Lado "Dulce": Ventajas para las AFP

Algunos analistas ven aspectos positivos para las AFP en la reforma:

- Consolidación del sistema: La industria se mantiene, lo que se considera una "ganancia neta" si se compara con las propuestas iniciales que apuntaban a terminar con las AFP. Se valida políticamente la capitalización individual, lo que representa una derrota ideológica para el relato "No+AFP".

- Administración de nuevos flujos: La iniciativa considera un aumento de 4,5 puntos, en nueve años, para cotización individual y un 1,5% transitorio que, terminada la garantía (30 años), también serán administradas por las AFP u otros entes gestores. Esto implica la administración de un mayor volumen de negocios.

- Horizonte de estabilidad: Ganan un horizonte de mayor estabilidad en las reglas del juego y una validación política implícita a través de una reforma que, contando con amplio apoyo transversal, optó por preservar a las AFP.

- Liberación del encaje: Se verán favorecidas por la reducción gradual del actual encaje sobre fondos a un 30% de los ingresos por comisiones de los últimos doce meses. Esto reduce las actuales barreras de entrada y libera fondos, lo que podría rondar los US$ 1.600 millones de una sola vez para los dueños de las AFP.

- Transferencia de administración del SIS: El Seguro de Invalidez y Sobrevivencia (SIS) ya no será licitado por las AFP, sino por el Seguro Social. Para las AFP, esto elimina un "problema" o una "caja" que no operaba bien y con la que no querían estar a cargo.

El Lado "Agraz": Desafíos y Pérdidas para las AFP

Expertos también señalan los puntos en contra para la industria:

- Mayor competencia: La entrada de nuevos actores, junto con la licitación de stock de afiliados, espera una mayor competencia que se traducirá también en menores comisiones para los usuarios y menores ganancias para el sistema.

- Menores márgenes: Las AFP enfrentarán una mayor presión competitiva que se traducirá en un ajuste en la industria y menores márgenes.

- Pérdida de afiliados: La licitación de stock de afiliados significa que cada dos años se les quitará el 10% de los afiliados, lo que impacta las grandes inversiones hechas para atraerlos y retenerlos.

- Rol del IPS: El proyecto también autoriza al IPS (Instituto de Previsión Social) a prestar servicios de administración de cuentas, hoy a cargo de las AFP. Esto podría generar un remezón en la gestión de cuentas si el IPS funciona eficientemente, además de la posibilidad de operar bajo los costos y subsidiado por el Estado.

- Aumento de requisitos de capital: Se aumentan los requisitos de capital mínimo para constituir una AFP a 50.000 UF, y a los accionistas fundadores se les exigirá acreditar experiencia en administración de activos por cuenta de terceros. Estos cambios buscan contribuir a menores comisiones y mayor rentabilidad para los afiliados.

David Bravo analiza la reforma de pensiones | Agenda Económica

Cifras Relevantes y Datos Adicionales

Durante las sesiones de discusión, se han presentado diversas cifras que sustentan la necesidad de la reforma:

- Solo en 2022, los afiliados a las AFP pagaron 480 millones de dólares en comisiones indirectas.

- El 52% de los afiliados se ha cambiado activamente de fondos en los últimos años.

- Existen 315 mil empleadores con cotizaciones impagas, lo que afecta a casi 2 millones 400 mil afiliados.

- Existe casi un millón y medio de juicios vigentes por cotización impaga y la deuda en etapa judicial asciende a 16 billones de pesos.

Perspectivas y Desafíos Futuros

A casi un año de la aprobación de la reforma de pensiones, el debate comenzó a desplazarse desde el Congreso hacia un terreno menos visible, pero decisivo: su implementación. En enero de 2025, Chile aprobó una de las reformas de pensiones más ambiciosas en sus objetivos y compleja en su diseño. La ejecución es clave en esta etapa, pero el diseño sigue siendo determinante para el éxito de cualquier política pública. La reforma no responde a una sola medida, sino a un engranaje de múltiples piezas que deben coordinarse en plazos exigentes.

Las críticas de uno de los negociadores clave de la oposición a la industria de las AFP, el presidente de RN, Rodrigo Galilea, también revelan la baja en el sostén político del que habían gozado las administradoras durante décadas. Galilea criticó la postura de la Asociación de las AFP ante la aprobación de la reforma previsional y también su actuación en el pasado, señalando que las AFP terminan más debilitadas al no tener el mismo poder en la derecha que antes. Economistas y exsuperintendentes de Pensiones piden a las AFP sacar lecciones de lo ocurrido, mirar críticamente los últimos años y valorar que la discusión sobre costos sea conducida de una manera racional. También esperan que las AFP se comprometan activamente en la discusión del nuevo régimen de inversión y en la transición hacia fondos generacionales.

Las AFP y la Asociación de AFP trabajan en tres frentes: el funcionamiento diario del sistema, la implementación de la reforma y el aporte a la educación previsional y al debate de políticas públicas.