El sistema de pensiones de AFP ha sido uno de los principales motivos de debate en la sociedad chilena durante la última década. La mayor crítica al sistema tiene que ver con el bajo monto de las pensiones pagadas. Al 31 de diciembre de 2023, el 50% de las pensiones que se pagaron fueron menores a $343.245, cifra que cae a $185.418 si no se considera el aporte que hace el estado a través de la Pensión Garantizada Universal (PGU). En el caso de las mujeres, la pensión es aún menor.

Es importante destacar que el sistema privado de pensiones no es el único que opera en Chile: cuando se instauró la capitalización individual en 1980, se dejó fuera del sistema a las fuerzas armadas y policías, quienes hasta hoy tienen un sistema solidario de reparto. En promedio, este sistema paga pensiones que superan por más del triple a las pagadas por las AFP. Un elemento medular del sistema de AFP es que los fondos de pensiones se invierten para generar rentabilidad a sus afiliados y pagar mejores pensiones, lo que a menudo beneficia a los grandes grupos económicos.

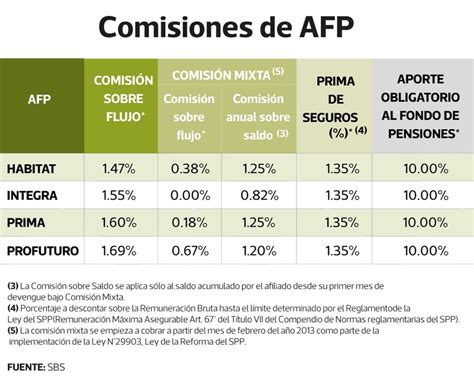

Inversiones de las AFP y las Comisiones Externas

Las Administradoras de Fondos de Pensiones (AFP) tienen la opción de invertir tanto dentro como fuera de Chile, de forma directa o a través de fondos administrados por terceros. En el caso de las inversiones internacionales, generalmente optan por la segunda alternativa. Según un estudio del académico Fernando López, publicado en la revista “Observatorio Económico” de la Universidad Alberto Hurtado, en 2017 el 77% del Fondo A fue invertido en fondos administrados por agentes externos, una tendencia que se repite en el resto de los multifondos. Por ejemplo, el Fondo B registró un salto del 23% en 2002 al 60% en 2017.

El exsuperintendente de Pensiones, Alejandro Ferreiro, explicó que este aumento se debe a que Chile no cuenta con un mercado de renta variable ni de renta fija suficientemente grande para absorber toda la demanda. Roberto Fuentes, gerente de estudios de la Asociación de AFP, añade que el uso de estos vehículos de inversión depende en forma importante del multifondo elegido por los afiliados y del crecimiento del ahorro previsional.

El informe también plantea que si las administradoras tuvieran que asumir el costo de estas comisiones -una idea propuesta durante la discusión previsional-, las AFP optarían por vehículos de inversión de menor costo, alterando sus incentivos de inversión. Ferreiro, por su parte, señala que “calificar estas comisiones, simplemente porque son implícitas o que serían fantasmas, me parece un error”. Roberto Fuentes agrega que el pago en comisiones de intermediación corresponde a cerca de $2.000 pesos mensuales por afiliado.

Críticas de Alejandro Ferreiro al Sistema Previsional Chileno

La "Ignorancia Impresentable" sobre el Sistema

Alejandro Ferreiro ha sentenciado que existe “una ignorancia impresentable” sobre el sistema de AFP en Chile. En una entrevista con Radio Duna, declaró que “casi la mitad de las personas que están en el sistema piensan que los fondos ahorrados pertenecen a las AFP y no a ellos. Cuando un elemento tan esencial como la propiedad individual de los fondos de capitalización no es conocida por cerca de la mitad, uno encuentra ahí mucha ignorancia”.

Origen de las Bajas Pensiones y la Insuficiencia del Ahorro

Para Ferreiro, el origen de las bajas pensiones no radica en la entidad que administra los recursos, sino en la insuficiencia del ahorro individual. El exministro de Economía del primer gobierno de Bachelet, indicó que para solucionar esta problemática, se debe comenzar por aumentar la tasa de contribución. “Si no, estamos en una situación bastante hipócrita e inconsistente como sociedad”, afirmó Ferreiro, remarcando que “queremos tener buenas pensiones pero no queremos ahorrar, no queremos hacer el esfuerzo, es decir, esta sociedad quiere cosechar bien sin sembrar y eso es insostenible en cualquier escenario”.

El Fenómeno de la "Puerta Giratoria"

Otro fenómeno analizado en el sistema previsional es la “puerta giratoria”, donde personas que han ocupado cargos públicos con influencia en la determinación de la estructura previsional del país, han pasado a formar parte de los directorios de las AFP. En este grupo destacan figuras como María Teresa Infante, exdirectora de Habitat, y Alejandro Ferreiro mismo, quien ha sido director de Confuturo y ex superintendente de AFP y exministro de Economía, o Ximena Rincón, exdirectora de Provida.

Manipulación del Mercado y Asesores Previsionales

Alejandro Ferreiro también se ha referido a los agentes que recomiendan cambios de fondos en las AFP, calificándolos de "peligrosos charlatanes de las finanzas que están manipulando el mercado". Esta preocupación fue abordada en un capítulo del Informe de Estabilidad Financiera (IEF) del Banco Central, que pidió fiscalizar a estos agentes.

Ferreiro explicó que estas recomendaciones son cada vez más seguidas por los cotizantes, generando volatilidad e inestabilidad en los mercados, especialmente en los mercados locales menos líquidos de renta fija e incluso renta variable. A pesar de que la evidencia muestra que la mayoría de las personas que ha seguido estas recomendaciones ha perdido dinero, como lo demostró un estudio reciente de la Superintendencia de Pensiones, este fenómeno persiste.

El exsuperintendente comentó que estas prácticas se asemejan a formas de manipulación de mercado. Al dar una recomendación de comprar o vender, quienes la emiten conocen el efecto que tendrá y pueden anticiparse en los mercados financieros, obteniendo la capacidad de manipularlos en su beneficio. Ferreiro sugiere que incluso se debería investigar qué operaciones pudieron haber hecho personas relacionadas a estos asesores, ya que podrían estar aprovechando esta capacidad para beneficio propio. Enfatizó que es un problema mayor y un síntoma de desconfianza en la evidencia.

A juicio de Ferreiro, es necesario regular a este tipo de agentes. Si bien reconoce que toda regulación que limite los cambios de fondos es restrictiva de una libertad ejercida por las personas, propone que se podrían diferir o graduar más los cambios, o generar una tolerancia para que las AFP, superados ciertos umbrales, tomen estas decisiones de cambio por cuotas, de manera que no impacte el precio de los activos que se compran o venden. Los parlamentarios, de forma transversal, se han mostrado a favor de legislar para fiscalizar a este tipo de asesores previsionales.

Alejandro Ferreiro analizó la "aceleración" para crear una ANFP estatal

La Visión de Ferreiro sobre la AFP Estatal y Propuestas de Reforma

AFP Estatal: ¿Solución a los Problemas Esenciales?

Para Alejandro Ferreiro, la creación de una AFP estatal no aborda los problemas esenciales de la industria previsional. Señala que esta medida solo responde a las críticas respecto de la legitimidad de la administración privada de los fondos de pensiones, ofreciendo una opción estatal a quienes duden de la administración privada. Sin embargo, en su opinión, “ni los temas de rentabilidad, ni de cobertura, ni de costos van a resolverse con una AFP estatal de manera importante”.

En cuanto a la competencia, Ferreiro considera que ya existe competencia por precio en la industria. Además, estima difícil que una AFP que comienza de cero pueda ser rentable cobrando menos que la AFP PlanVital, y si el Estado operara a pérdida, sería una competencia desleal. Argumenta que el costo de administración de las AFP no es un problema hoy, ya que fue abordado y resuelto por la comisión Marcel y la reforma legal del primer gobierno de Bachelet, existiendo ahora opciones "extremadamente baratas".

Sobre el costo de sostener una AFP estatal, Ferreiro indicó que dependería de su objetivo. Si se busca aumentar la cobertura, no cree que la solución pase por instalar sucursales en cada pueblo, ya que la baja cobertura de trabajadores independientes no depende de la presencia territorial de las AFP, sino de la obligatoriedad de cotizar.

Prioridades para una Ley Corta de Pensiones

Ferreiro afirmó que existen dos grandes medidas impostergables que deberían abordarse en una ley corta de pensiones:

- Fortalecer el Pilar Solidario: Propone ampliar el universo de personas con acceso a los beneficios de la pensión básica y aumentar su monto. Esto requerirá un esfuerzo fiscal significativo.

- Aumentar la tasa de contribución: Considera que es un costo político, pero ineludible. Chile cotiza un 10%, mientras que el promedio de los países de la OCDE es del 19,6%. Ferreiro enfatiza que con bajas tasas de cotización se obtendrán bajas pensiones, y que con el aumento de la expectativa de vida y la disminución de la rentabilidad de las inversiones a nivel mundial, el 10% no es suficiente para financiar pensiones razonables.

Críticas a la "Hoja de Ruta" y Modificaciones Legislativas

Respecto a la “hoja de ruta” propuesta por la Presidenta Bachelet, Ferreiro hubiese preferido proyectos de ley en el Parlamento, ya que la información de la comisión Bravo ya era conocida. Interpretó que el gobierno estaba formalizando su renuncia a legislar sobre la materia en ese periodo. La comisión Bravo, a su juicio, fue convocada para acercar las bases de una propuesta de reforma, no para elaborar una "hoja de ruta".

Más recientemente, los parlamentarios de oposición modificaron aspectos clave de una ley corta en pensiones, introduciendo cambios relacionados con el funcionamiento de las AFP que escapaban de las ideas matrices originales. Una de estas modificaciones fue la indicación para reducir las tablas de mortalidad a los 85 años, sin señalar cómo se financiarían las pensiones en caso de que una persona viva más allá de esa edad.

Ferreiro explicó que “las personas viven lo que revela la realidad biológica, no se puede acortar la expectativa de vida por acto de voluntad legislativa”. Si se acortan las tablas y las personas viven más, “alguien tiene que pagar las pensiones en ese tiempo de sobrevida”. La alternativa, según Ferreiro, es que “o se financia (por el Estado o ahorros de la gente), o las personas dejan de percibir pensión”, haciendo que esta medida no sea una solución completa sin abordar el financiamiento adicional.

Modificaciones que Afectan a la Industria de AFP

Los diputados opositores también incorporaron modificaciones en el ámbito de las AFP que preocupan a la industria. Una de las más problemáticas es la obligación de que las AFP paguen con cargo a su encaje si los multifondos tienen rentabilidad negativa en el promedio de los últimos seis meses. Ferreiro aclaró que actualmente las AFP compensan desviaciones respecto al promedio de rentabilidad del sistema, pero no por caídas absolutas, ya que “no tienen control respecto de fenómenos de mercado globales que pudieran hacer que la rentabilidad de los activos bajen”.

Si se mantuviera la propuesta legislativa, Ferreiro advierte que las AFP "garantizarían nunca tener rentabilidad negativa", lo que se lograría con inversiones extraordinariamente seguras y rentabilidades mínimas. Esto implicaría pasar de rentabilidades promedio del 4% o 5% a promedios del 0,5%, con un “efecto brutal en las pensiones futuras”. Luis Alberto Letelier, presidente de ACAFI, también señaló que estas indicaciones se alejan de los estándares internacionales y afectan negativamente al mercado de capitales y a los afiliados.

Además, los parlamentarios aprobaron una indicación para que no existan comisiones de administración que se cobren con cargo a los fondos de pensiones, las "mal llamadas comisiones fantasmas", que son en realidad pagos que las AFP hacen a intermediarios financieros para invertir los ahorros. Francisco Errandonea, socio fundador de AGF Focus, comentó que con estos cambios “existe la posibilidad de que las AFP decidan ser más conservadoras en sus inversiones que lo que debieran”.

Durante el primer trimestre, las ganancias de las AFP fueron de $104.620 millones. En el mismo período, las comisiones de administración pagadas por las AFP a terceros alcanzaron $119.356,75 millones. En 2020, las AFP pagaron US$585,51 millones en comisiones de administración, mientras que sus utilidades fueron de US$522,6 millones. Ferreiro explica que hoy el costo de administración se compensa con las rentabilidades obtenidas. Sin embargo, si las AFP se vieran obligadas a pagar estas comisiones de su bolsillo, los costos serían muy altos para ellas, y la rentabilidad no la percibirían. Esto implicaría que, si se implementaran los cambios propuestos y las AFP siguieran pagando estas comisiones, no tendrían utilidades, lo que podría llevar a una menor rentabilidad para los afiliados o al incumplimiento de compromisos.

tags: #alejandro #ferreiro #afp #comisiones #fantasmas