En el panorama de las políticas sociales de Chile, el sistema de jubilación ha sido un tema de debate y una prioridad en la agenda gubernamental. La necesidad de abordar las bajas pensiones y las inequidades del sistema actual ha impulsado una profunda reforma. La Ministra del Trabajo y Previsión Social, Jeannette Jara, ha destacado que "en enero van a subir 1.600.000 mil pensiones, y pese a que algunas de esas personas no voten por mí, yo me alegro igual". En ese sentido, la ministra también ha manifestado su intención de investigar el uso de los fondos de las AFP, especialmente en publicidad, y el rol que juegan estas administradoras. Por su parte, el candidato José Antonio Kast ha cuestionado la capacidad del gobierno para ordenar el presupuesto y financiar las propuestas, argumentando que "no han sido capaces de ordenar el presupuesto en tres años". Este intenso debate político ha contextualizado la urgencia de una reforma que busca transformar el sistema de pensiones chileno.

Reforma Previsional 2025: Beneficio por Año Cotizado - Capital Play

Propuestas Clave de la Reforma Previsional

La propuesta de reforma, socializada por el Ejecutivo con técnicos y parlamentarios, introduce cambios sustanciales en diversos aspectos del sistema de pensiones. El gobierno planea definir la fecha para presentar esta reforma, estimando su ocurrencia durante octubre, e implica modificaciones significativas en la gestión de recursos y las opciones para los futuros pensionados.

Eliminación del Retiro Programado y Nueva Opción de Herencia en Renta Vitalicia

Una de las modificaciones más relevantes es la eliminación del retiro programado a futuro. La ministra Jeannette Jara confirmó esta información, recordando que la Comisión Bravo recomendó eliminar esta opción por no ser consistente con la seguridad social. Actualmente, las personas al pensionarse deben elegir entre retiro programado o renta vitalicia, lo que a menudo resulta en una decisión compleja. La reforma, en cambio, apunta a reemplazar el retiro programado, creando una opción de herencia en la renta vitalicia.

Esta modalidad va a incorporar el atributo adicional de herencia bajo las siguientes condiciones: en caso de que la persona fallezca en los primeros 20 o 25 años desde que se jubiló, se entregará una herencia decreciente a los herederos legales. Si la persona sobrevive a dicho plazo, recibirá una renta vitalicia hasta su fallecimiento. Es importante señalar que la opción de herencia tiene un costo claro en términos de una menor pensión, lo que significa que las personas podrán elegir entre una renta vitalicia con o sin herencia, pero si se escoge la opción con herencia, el monto de la pensión será más bajo.

Nuevos Fondos Generacionales y Gestión de Inversiones

La reforma propone reemplazar los multifondos actuales por los llamados fondos generacionales (Target Date Funds). Mientras en los multifondos chilenos las personas son asignadas a distintos fondos durante su ciclo de vida, en los fondos generacionales se mantiene a las personas en el mismo fondo durante toda su vida laboral. Este sistema busca ajustar su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

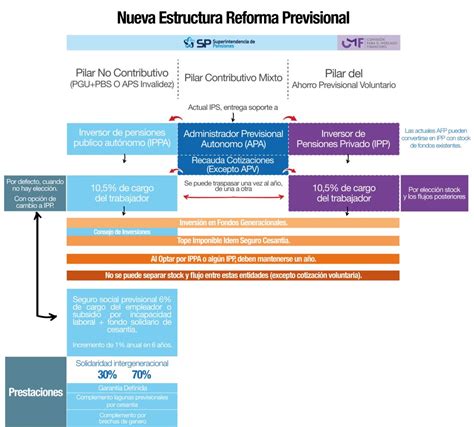

La futura administración de los fondos de pensiones también cambiará. El flujo futuro de las cotizaciones irá directo a un ente público, el Instituto de Previsión Social (IPS), el cual realizará la recaudación a través de un proveedor especializado. Esas funciones que hoy realizan las AFP se traspasarán al IPS, aunque se menciona que el IPS podrá licitar a privados esas funciones. Por defecto, la gestión de las inversiones tanto del 10,5% como del 6% irá a un gestor público de inversiones.

Transformación y Licitación de AFPs

Las AFP, tal como se conocen hoy, dejarán de existir y deberán transformarse en gestores privados bajo las condiciones del nuevo sistema si quieren seguir invirtiendo el stock de ahorros. Esto implica que ya no tendrán la administración de cuentas y demás actividades de soporte. Sobre el stock de cotizaciones que hoy está en las AFP, las fuentes consultadas señalan que habrá una transición donde las AFP tendrán que dejar de funcionar como lo han hecho hasta ahora, para transformarse en gestores privados de fondos. Además, se licitará cada dos años el 10% de las personas afiliadas a las AFP, adjudicándose a la Administradora que oferte la menor comisión, lo que permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Cotización Adicional y Pilar de Ahorro Colectivo

Actualmente, la cotización que paga el trabajador es del 10% de su sueldo. La presentación incorpora un 0,5% adicional, dejándolo en 10,5%. Adicionalmente, se creará un pilar de ahorro colectivo con el 6% de cotización adicional con cargo al empleador, lo que se irá incrementando gradualmente hasta alcanzar un 7%. Este dinero se anotará en las cuentas personales de los afiliados y todas las personas recibirán algo de este fondo, aunque algunos se beneficiarán más que otros debido a mecanismos redistributivos.

Según una simulación, para una persona con un salario bruto de $2,5 millones, se le registra un 5,2% del 6% aportado, mientras que para un afiliado con un salario bruto de $500 mil, se le anota un 7,9%. Los mecanismos redistributivos operan de distintas maneras, buscando un subsidio al trabajo más que un impuesto, como ha argumentado el gobierno frente a la oposición.

Compensaciones por Desigualdades de Género y Lagunas Previsionales

Como beneficio del seguro social, se especifica que el pilar de ahorro colectivo "permite efectuar compensaciones desde hombres a mujeres por tablas, maternidad, tareas del cuidado". El documento detalla que la compensación por tablas de mortalidad que habrá para las mujeres será del 10%, tanto para las actuales como para las futuras jubiladas. Sobre las tareas de cuidado, se otorgan cotizaciones para dependencia, con un tope de dos años, para personas en el registro de cuidadores del Ministerio de Salud. Además, se permitirá hacer compensaciones por lagunas previsionales, incluyendo la ampliación del Seguro de Lagunas Previsionales para cubrir cotizaciones en períodos de cesantía, triplicando el número de beneficiados de 395 mil a más de 1,4 millones al año. Las cotizaciones durante el desempleo serán financiadas por el Fondo de Cesantía Solidario, sin afectar los fondos individuales del trabajador.

Aumento de la Pensión Garantizada Universal (PGU) y Sostenibilidad

Todo esto es complementario a la Pensión Garantizada Universal (PGU) que el gobierno propone subir a $250.000 para pensionados de 82 años o más, y se ajustará automáticamente según el calendario para quienes ya la reciben. Si los ajustes de tasa de interés nocional fueran insuficientes, el gestor público (con acuerdo de la Superintendencia de Pensiones) propondrá al Presidente ajustes paramétricos. Estos ajustes pueden ser, por ejemplo, aumentar la tasa de cotización o subir la edad de jubilación, los cuales deberán ser propuestos por el Presidente mediante un proyecto de ley al Congreso.

Aprobación Legislativa de la Reforma

Tras un extenso debate, el proyecto de ley que establece un nuevo Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo, mejora la Pensión Garantizada Universal y establece beneficios y modificaciones regulatorias, fue visado y ratificado por la Cámara Alta y la Sala de la Cámara de Diputadas y Diputados.

Proceso de Votación y Acuerdo

El 27 de enero, la Sala aprobó el proyecto en segundo trámite por 40 votos a favor y 7 en contra. Posteriormente, la Cámara de Diputadas y Diputados ratificó los cambios introducidos por el Senado el 29 de enero, dejando la reforma previsional en condiciones de cumplir su trámite de promulgación. La Cámara Alta, tras un debate de casi diez horas, visó el texto legal consensuado en las Comisiones de Trabajo y Previsión Social y de Hacienda.

Puntos Clave del Debate Parlamentario

Durante el debate, se abordaron varios aspectos cruciales:

- El presidente de la Comisión de Trabajo y Previsión Social, Juan Antonio Coloma, señaló que se realizaron 39 sesiones con diversos especialistas, identificando un aumento de la longevidad, una diferencia del 11% en las pensiones de mujeres y hombres, y la necesidad de fortalecer la PGU y generar competencia.

- El presidente de la Comisión de Hacienda, Felipe Kast, explicó que el proyecto aumenta el ahorro previsional del 10% al 16% y que la cotización con rentabilidad protegida "no es un impuesto al trabajo". Se incluyeron 16 indicaciones en temas como licencias médicas para pymes y gobernanza del fondo.

- La Ministra Jara destacó la construcción de acuerdos y el impacto positivo en las pensiones de más de un millón de personas que perciben pensiones básicas y más de dos millones de beneficiarios del pilar no contributivo (PGU), además de avanzar en inequidades de género.

- El Ministro de Hacienda, Mario Marcel, afirmó que los cambios no sacrificaron la mejora de pensiones, una industria más competitiva y un sistema sostenible, proyectando beneficios para más de 3 millones de personas cuando la PGU esté completa.

Intervenciones de Senadores y Posiciones

El debate contó con diversas posturas:

- Rojo Edwards expresó que el acuerdo "no es bueno para Chile" debido a la apertura al reparto y la relativización de la propiedad de los ahorros.

- Pedro Araya destacó la reconfiguración del sistema, el aumento del ahorro a través del empleador y la mejora de la PGU para quintiles vulnerables, aunque señaló que la deuda con la clase media persiste.

- Matías Walker votó a favor, orgulloso del "gran acuerdo" logrado en el Senado, respaldado por economistas.

- Isabel Allende valoró el acuerdo por mejorar pensiones actuales y futuras, destacando el aporte del empleador como un cambio sustantivo desde los años 80.

- José García Ruminot enfatizó que la reforma se hace cargo de las bajas pensiones, garantizando el derecho de propiedad sobre los fondos, pero subrayó la necesidad de reactivar la economía.

- Juan Luis Castro, aunque anhelaba un ente estatal y la separación de la industria, reconoció que "este sí es un acuerdo" en el momento actual.

- Carmen Gloria Aravena criticó que el sistema mixto incluye reparto y cotización individual, considerándolo "refundacional" y cuestionando la ineficiencia del Estado.

- Iván Moreira (UDI) afirmó que apoyar la reforma se basa en sus ideas, ya que "la izquierda buscaba establecer el reparto, eliminar las AFP y que el Estado administrara las cotizaciones y nada de eso está en el espíritu de lo que vamos a votar".

- David Sandoval valoró el acuerdo logrado "saliendo de las trincheras" y el beneficio para chilenos con ahorros agotados.

- Luz Ebensperger resaltó el valor del acuerdo para aumentar cotizaciones (que van a cuentas de trabajadores), aumentar la PGU, premiar el ahorro de hombres y mujeres, igualar pensiones y aumentar la competencia de las AFP.

- Paulina Núñez se centró en el bono de reconocimiento a las mujeres, destacando la rebaja de 13 a 10 años de cotización para que llegue a más jubiladas y la compensación por años de vida.

- Fidel Espinoza argumentó que la reforma da respuesta a la necesidad de asegurar dignidad a los jubilados, buscando equilibrar el ahorro individual y la responsabilidad colectiva.

- Carlos Kuschel expresó su aspiración a reemplazar la edad de jubilación por años de cotización e indexar la edad con la esperanza de vida, criticando la falta de números y la velocidad del trámite.

- Alejandra Sepúlveda recordó que la discusión partió buscando que el 6% fuera al seguro social y terminar con el control de las AFP, destacando que la diferencia entre jubilaciones de hombres y mujeres es del 42%, no del 11%.

- María José Gatica votó en contra, cuestionando los cálculos del gobierno y la falta de estudio, argumentando que la reforma "le carga la mata a los trabajadores".

- Alejandro Kusanovic afirmó que el proyecto "agrava las deficiencias y genera nuevos riesgos", calificándolo de "mala reforma".

- Jaime Quintana destacó el acuerdo como un "triunfo de este proceso democrático", reconociendo la dificultad de llenar de contenido el proyecto inicial.

- Paulina Vodanovic valoró el acuerdo como un avance significativo en solidaridad, instando a una pronta aprobación para que los beneficios lleguen lo antes posible.

- Alfonso De Urresti enfatizó el acuerdo como un signo del Senado, que permite avanzar a un sistema mixto, crear un seguro social y fomentar la competencia, eliminando privilegios de la industria AFP.

Implementación y Novedades del Sistema

La implementación de la reforma previsional traerá consigo una serie de cambios graduales, afectando tanto a empleadores como a trabajadores y pensionados. Estas modificaciones buscan fortalecer la seguridad social y ofrecer una mayor protección.

Calendario de Implementación y Beneficios Inmediatos

- A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7%.

- Desde mayo de 2025, se iniciará el pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.

- La Pensión Garantizada Universal (PGU) se aumentará a $250.000 para pensionados de 82 años o más. El ajuste es automático para quienes ya reciben la PGU, según el calendario. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

Nueva Cotización del Empleador y el Seguro Social

La nueva cotización del empleador se distribuye de la siguiente manera: un 1,5% se destinará al Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027. El resto, progresivamente, irá al Pilar de Ahorro Colectivo.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes. En caso de no declaración, se presume deuda previsional si no se acredita la extinción de la obligación en un plazo determinado.

Los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Esta obligación se extingue cuando el trabajador se pensiona por vejez o invalidez total, o si está acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L. Las personas que perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y quienes no las perciban, no están obligados de forma obligatoria a cotizar al SSP.

Ampliación del Seguro de Lagunas Previsionales

Este nuevo beneficio de la Reforma Previsional, que comenzó a regir el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo, tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin usar los fondos individuales ni descontarse del monto del seguro.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía; desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. El beneficio finaliza automáticamente si se terminan los giros o se encuentra trabajo.

Comisiones Variables y Licitación de Afiliados

Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%; si gana, puede aumentar hasta en un 15%, alineando los incentivos de las administradoras con el bienestar de los afiliados. Además, se establecen límites cuando las AFPs invierten a través de terceros, y cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión para reducir costos y fomentar la competencia.

Fondo Autónomo de Protección Previsional (FAPP)

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735, diseñado para cumplir funciones clave en el nuevo sistema previsional.

tags: #ahira #noticias #proponen #igualar #jubilacion