Conozca las novedades más relevantes que marcaron la jornada en el ámbito previsional chileno. Este resumen detalla los avances en la reforma de pensiones, las nuevas regulaciones para los fondos de pensiones y otros hechos importantes que impactan el mercado y los ahorros de los chilenos.

Avance de la Reforma Previsional en el Senado

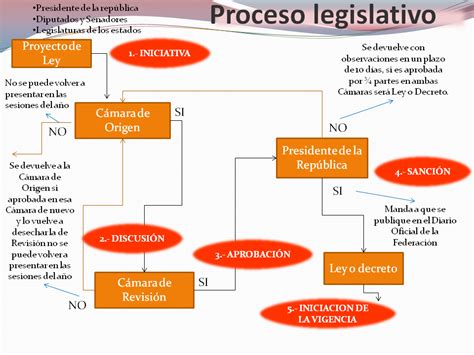

La reforma previsional, presentada por el Gobierno del Presidente Gabriel Boric, continúa su avance en la Comisión de Trabajo y Previsión Social del Senado en Santiago, con fecha del 18 de enero de 2025. El ministro de Hacienda, Mario Marcel, ha enfatizado la importancia de una pronta aprobación, indicando que el Gobierno aspira a que el proyecto "termine su tramitación lo antes posible". Ha recordado que este proyecto de ley lleva más de dos años en tramitación, en contraste con la reforma de 2008 que tomó un año, y la creación de la PGU que se concretó en una semana.

El miércoles de esta semana, la Comisión de Trabajo del Senado aprobó la idea de legislar la reforma previsional, tras la incorporación de una serie de indicaciones por parte del Ejecutivo. Estas indicaciones recogen acuerdos alcanzados con parlamentarios tanto del oficialismo como de una parte mayoritaria de la oposición. Respecto a los plazos, se indicó que existe un compromiso de "despachar este proyecto de ley en enero", resaltando que "el tiempo en esto va a ser un factor vital, porque queremos que este proyecto se convierta prontamente en ley", para que los beneficios puedan comenzar a pagarse cuanto antes.

Una vez que el proyecto de ley sea despachado por la Comisión de Trabajo de la Cámara Alta, pasará a ser revisado por la Comisión de Hacienda y, posteriormente, por la Sala de la misma corporación.

Modificaciones Clave Aprobadas en la Industria Previsional

En la jornada de votación particular, la instancia visó importantes cambios a la industria previsional. Entre ellos, se aprobó la idea de que el Instituto de Previsión Social (IPS) pueda prestar servicios de soporte a las AFP, las que, a su vez, tendrán la facultad de subcontratar esa función.

Otras modificaciones aprobadas se relacionan con la publicidad que pueden realizar las AFPs. Se también visaron cambios al encaje, que son los recursos propios que las AFP deben mantener e invertir en los fondos de pensiones. Estas nuevas exigencias se fijaron tanto para las administradoras que ingresen al mercado como modificando lo establecido para las actuales. La instancia también visó modificaciones relacionadas con la separación de registro y reporte de las funciones de inversión y soporte.

Nuevo Modelo de Fondos por Generación

La reforma propone un nuevo modelo donde las personas, según determinados rangos etarios, ingresan y permanecen toda la vida en un fondo cuyas inversiones evolucionan con su edad. De este modo, cuando los afiliados son jóvenes, el fondo de su generación tendrá inversiones más riesgosas, mientras que, al acercarse a la edad de pensión, las inversiones serán más conservadoras, buscando proteger el capital acumulado.

Preguntas Frecuentes sobre el Retiro de Fondos de Pensiones

Aunque el texto se centra en la reforma, se incluyeron diversas preguntas y respuestas relacionadas con el retiro de fondos de pensiones, un tema de interés para muchos afiliados:

- ¿Quiénes pueden solicitar el retiro de fondos?

- Los trabajadores y pensionados afiliados al actual sistema de pensiones que registren fondos en su cuenta individual de cotizaciones obligatorias.

- Quienes poseen una cuenta de capitalización individual de afiliado voluntario.

- Los beneficiarios de pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado.

- Los pensionados de Capredena y Dipreca, afiliados al D.L. 3.500.

- Quienes reciben una renta vitalicia, pero tienen saldo en la AFP que les paga como pensión adicional en la modalidad de retiro programado.

- Las personas pensionadas por invalidez en retiro programado y que, además, reciben APSI.

- Los pensionados en retiro programado que se encuentran en el extranjero acogidos a convenio de seguridad social.

- ¿Quiénes NO pueden solicitar el retiro de fondos?

- Quienes están pensionados por renta vitalicia no podrán hacer retiro de los fondos que respaldan dicha renta.

- Si su pensión está ajustada a la pensión básica solidaria (PBS) o a la mínima garantizada, el texto original indica "No", lo que sugiere limitaciones específicas en estos casos, aunque no se detalla.

- ¿Cómo se realizará el pago de los fondos retirados?

- Transferencia a la cuenta de ahorro voluntario (Cuenta 2) en la AFP donde se efectúa el retiro. Si no se tiene una, se creará automáticamente.

- Depósito en una cuenta bancaria (corriente, vista o de ahorro) de la cual el afiliado sea el titular. También a cuentas de instituciones financieras como cooperativas de ahorro y crédito. El solicitante deberá informar el N° de cuenta, tipo de cuenta y nombre de la entidad.

- Depósito en una cuenta de provisión de fondos en cajas de compensación.

- ¿Cuál es el plazo para el pago de los fondos? Una vez que la administradora entrega el comprobante de solicitud de retiro, desde esa fecha (incluida) comienza a regir el plazo para el pago de los fondos, que es de hasta 10 días hábiles.

- ¿Qué hacer si una solicitud es rechazada? La AFP debe explicar claramente las razones del rechazo. La persona deberá corregir los errores o datos entregados e ingresar una nueva solicitud.

- ¿Es posible retractarse de una solicitud de retiro? Sí, el afiliado o beneficiario debe comunicarlo a su AFP antes de recibir el primer pago.

- ¿Cómo se calcula el monto del retiro? Se calcula sobre el 10% del total de los fondos acumulados en la cuenta individual de cotizaciones obligatorias, sin hacer diferencia o excepción alguna, y se expresa en cuotas. El valor de la cuota experimentará las variaciones propias del mercado.

- ¿Cuál es el monto máximo y mínimo de retiro? El monto máximo de retiro tiene un tope de 150 UF (aproximadamente $4.300.000) y un mínimo de 35 UF (aproximadamente $1.000.000).

- ¿El retiro está afecto a comisiones o descuentos? No, el retiro de los fondos no está afecto a ningún tipo de comisión o descuento.

- ¿Los fondos retirados son embargables? No, la reforma constitucional establece que los fondos retirados se considerarán inembargables para todo efecto legal.

- ¿El retiro afecta el número de períodos cotizados? No, el retiro de los fondos de pensiones no afectará el número de períodos cotizados para el cálculo de pensión bajo la legislación chilena.

- ¿El retiro excluye de otros beneficios previsionales o del Sistema de Pensiones Solidarias (SPS)? No. La posibilidad de retirar los fondos de pensiones es un derecho excepcional que no excluye de otros beneficios previsionales ni de solicitar los beneficios del Sistema de Pensiones Solidarias (SPS), como la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS).

- ¿Cuál es el efecto en la Garantía Estatal para pensionados? No se aplicará deducción. Si el saldo se agota antes por efecto del retiro de fondos, la Garantía Estatal se otorgará antes.

- ¿Se pueden retirar los fondos del bono por hijo? Sí.

- ¿Cómo afecta el retiro a quienes reciben APSI? Las personas pensionadas por invalidez en retiro programado y que, además, reciben APSI, al retirar saldo de su cuenta verán que el porcentaje que ellos financian con su saldo disminuirá.

- ¿Si la solicitud de desafiliación es aprobada, el saldo a transferir al IPS podría disminuir? Sí, si se solicita el retiro de fondos.

Nuevas Normas del Regulador de Pensiones sobre Derivados para AFPs

El regulador de pensiones de Chile ha establecido nuevas normas basadas en el riesgo que limitan el uso de derivados por parte de los fondos de pensiones, conocidos como AFPs. Esta medida intensifica la supervisión después de que posiciones en tasas de interés extranjeras, si bien contribuyeron a la rentabilidad, también generaran preocupación por posibles tensiones financieras. Esta normativa responde a la importante evolución que este tipo de instrumentos ha experimentado en los últimos años y su impacto en el perfil de riesgo de los fondos de pensiones.

El objetivo principal de esta medida es garantizar que el nivel de riesgo asumido por los fondos de pensiones mediante operaciones con instrumentos derivados se mantenga dentro de márgenes prudentes.

Límites y Requisitos de Liquidez

Según un comunicado de prensa de Bloomberg, se imponen dos nuevos límites:

- Uno sobre la exposición potencial de sus posiciones.

- Otro sobre la liquidez disponible de los fondos para cubrir posibles requerimientos de margen.

La exposición máxima establecida es del 3% para los fondos de pensiones de tipo A y B, del 2,5% para los de tipo C, y del 2% para los de tipo D y E.

El nuevo requisito de liquidez exige que los fondos mantengan un coeficiente de cobertura de al menos el 100% para cada grupo de divisas y para cada tipo de fondo en el que se mantengan posiciones sujetas a requisitos de garantía.

Contexto y Justificación de la Medida

Hasta ahora, los fondos AFP habían apostado por tasas de interés a largo plazo más bajos en EE.UU. mediante los denominados "receptores", cubriendo luego el riesgo con la apuesta opuesta en tasas de interés a corto plazo. Estas operaciones permitieron que el fondo AFP de menor riesgo -el fondo E, concentrado en inversiones de renta fija- obtuviera una rentabilidad del 7,5% el año pasado, su mejor rendimiento desde 2022.

Sin embargo, esta estrategia también expuso a los gestores de activos a un aumento repentino de las tasas de interés a largo plazo en EE.UU., lo que podría provocar una oleada de llamadas de margen. El uso de derivados por parte de las AFP para recibir posiciones en tasas de interés estadounidenses aumentó significativamente, pasando de 10,6 millones de DV01 a principios de 2024 a 104,5 millones de DV01 en septiembre de 2025, según un análisis de Citi. Esto es notablemente mayor que sus posiciones de recepción en swaps locales de Cámara, que se situaban en 11,6 millones de DV01, mostrando una proporción de exposición de casi 10 a 1.

Impacto y Plazos para la Adaptación

Además de perder el acceso a rendimientos potencialmente más atractivos, las AFPs podrían enfrentar costos adicionales para desmantelar operaciones de swap bajo las nuevas reglas. Las comisiones por ruptura se calculan a partir de la diferencia entre la tasa original contratada y la tasa de reemplazo de mercado actual para el plazo restante, más cualquier penalización adicional. Las AFPs tienen un plazo de 210 días para ajustarse a los nuevos límites máximos.

Cuidado con los Fondos de Pensiones 📉

Acción Legal y Garantías en Desarrollo Residencial

En otro frente noticioso, se conoció una acción legal donde fondos de una gestora realizaron préstamos a un desarrollo residencial que “no estuvieron respaldados por garantías reales proporcionales al monto comprometido ni por mecanismos eficaces” para asegurar la recuperación del capital. Ante la falta de una respuesta satisfactoria por parte de la empresa involucrada, el ministro Iván Poduje anunció que las garantías cubrirán el pago a trabajadores y subcontratistas. Además, se reanudarán las faenas con nuevas firmas a través de “trato directo”.

tags: #afps #noticia #importante