El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile, implementado bajo la dictadura militar a través del Decreto Ley N° 3.500 en 1980, ha sido objeto de intensos debates y críticas a lo largo de sus casi cuatro décadas de existencia. Su fundamento en la capitalización individual, donde cada trabajador ahorra una parte de sus ingresos para financiar su propia pensión, ha demostrado ser insuficiente para garantizar una jubilación digna para una gran mayoría de la población.

Este modelo, que reemplazó al anterior sistema de reparto administrado por el Estado a través de cajas de previsión, se basa en la premisa de la responsabilidad individual, donde la pensión futura depende de los ahorros acumulados y las variaciones del mercado. Sin embargo, la realidad ha mostrado una brecha significativa entre las promesas iniciales y los resultados obtenidos, generando descontento y movilizaciones sociales.

Los Factores Detrás de la Insuficiencia del Sistema

Diversos factores internos y externos han contribuido a que el sistema de AFP no haya cumplido las expectativas generadas. Entre los factores internos, se señalan:

- La edad de jubilación, que en muchos casos no se alinea con la esperanza de vida.

- La competencia del sistema y la concentración del mercado en pocas administradoras.

- La alta informalidad laboral y las lagunas previsionales, que afectan la continuidad de las cotizaciones.

- Los bajos salarios, que limitan la capacidad de ahorro de los trabajadores.

- El nulo aporte de los empleadores en muchos casos, a diferencia de otros sistemas previsionales.

Si bien los factores externos no son controlables, los internos sí lo son y constituyen la principal preocupación para los gobiernos. Ningún sistema es mágico, y las condiciones siempre fueron conocidas.

Críticas y Percepciones Ciudadanas

La percepción generalizada entre los afiliados es de descontento y frustración. Muchos expresan que "cuando ganamos, ellos ganan el triple o más, y cuando pierden, nosotros también perdemos". Se cuestiona la equidad en la distribución de las ganancias, preguntándose a dónde van a parar los intereses generados por los fondos si no se reflejan en pensiones más sustanciosas para los afiliados. Las cartolas, a menudo mostrando pérdidas, alimentan esta desconfianza.

Se ha llegado a comparar el sistema de AFPs con el narcotráfico por el volumen de dinero que manejan, miles de billones, y por la presunta influencia que ejercen sobre la clase política. Se denuncia la existencia de un grupo de élite que financiaría a políticos, independientemente de su ideología, para mantener el status quo.

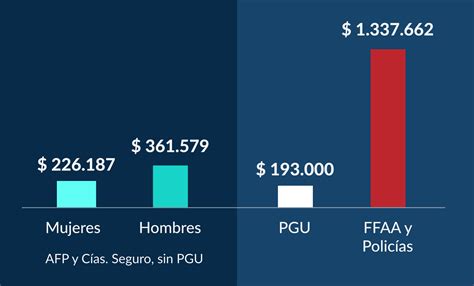

Ejemplos concretos ilustran la precariedad de las pensiones. Un trabajador con 43 años de servicio y un sueldo promedio elevado puede recibir una pensión significativamente menor que la de un miembro de las Fuerzas Armadas con menos años de cotización. Esta disparidad genera rabia y un profundo sentimiento de injusticia, especialmente al considerar el sufrimiento causado a los jubilados y la desigualdad que se perpetúa.

La indignación se acentúa al constatar que, tras décadas de cotizaciones, muchos jubilados reciben pensiones inferiores al salario mínimo, obligándolos a depender de la pensión solidaria, insuficiente para vivir dignamente. Se cuestiona la falta de acción de los representantes en el parlamento y la continuidad de un modelo que parece beneficiar a las corporaciones transnacionales.

Análisis y Propuestas de Reforma

Diversos análisis han puesto de manifiesto las deficiencias estructurales del sistema. El informe de la Comisión Bravo (2015) constató la insuficiencia del sistema para garantizar una pensión básica digna y las inequidades que genera, incluyendo una brecha de género significativa en los montos de pensión. El 50% de las mujeres recibe pensiones iguales o inferiores a $42.561, mientras que los hombres reciben pensiones de $112.333 o inferiores.

La Fundación Sol, basándose en informes de la Superintendencia de Pensiones, ha documentado que el monto promedio de las pensiones de vejez bajo retiro programado ha sido inferior al 50% del salario mínimo en varias regiones del país. Esto contrasta marcadamente con las rentabilidades obtenidas por las AFP, que han alcanzado promedios del 26,3% entre 1997 y 2015.

Se critica que las inversiones de las AFP se concentran en pocos actores económicos y financieros, con múltiples vínculos con las propias administradoras. El Comité DESC ha expresado preocupación por la exclusión de sectores de la población del sistema previsional y la falta de un sistema de protección social universal.

Ante este panorama, han surgido diversas propuestas de reforma:

- Creación de una AFP estatal: Propuesta impulsada por la Presidenta Bachelet, buscando aumentar la competencia y ofrecer una alternativa pública.

- Aumento de la cotización con cargo al empleador: Un incremento del 5% en la cotización, destinado a incrementar las pensiones actuales y futuras, creando un pilar de ahorro colectivo solidario.

- Igualdad en tablas de mortalidad: Ajustar las bases de cálculo de las pensiones para hombres y mujeres, eliminando la brecha de género en este aspecto.

- Mayor involucramiento de los afiliados: Incorporar representantes elegidos de los cotizantes en la administración de los fondos y en las políticas de inversión.

- Eliminación de las AFP y avance hacia un sistema de reparto solidario: Propuesta del movimiento No+AFP, que aboga por un sistema tripartito (empresas-trabajador-estado) que recaude lo mismo pero se destine íntegramente al pago de pensiones.

- Reforma constitucional: Incorporar los derechos económicos, sociales y culturales, incluyendo el derecho a la seguridad social, en la nueva Constitución para garantizar su protección jurídica.

El Rol del Estado y la Responsabilidad de los Gobiernos

Se argumenta que el sistema de pensiones es una función pública que el Estado no puede delegar completamente a entidades privadas. La afirmación inicial de que el costo de la reforma para el fisco sería cero ha demostrado ser inexacta, dada la creciente injerencia del Estado en el sistema privado a través de subsidios y regulaciones.

Existe una preocupación latente sobre el poder acumulado por las AFP, altamente concentrado en pocas administradoras, algunas de ellas controladas por multinacionales. Esta situación genera una tensión con los intereses nacionales y plantea interrogantes sobre la autonomía y la rendición de cuentas.

La democracia, en este contexto, debe cumplir su función pública de garantizar un sistema de pensiones que asegure una vida digna para todos sus ciudadanos, y no solo para una minoría. Esto implica un debate nacional que supere los prejuicios ideológicos y los intereses económicos para construir instituciones públicas sólidas y equitativas.

La discusión sobre el futuro de las AFP se entrelaza con la necesidad de una nueva Constitución que garantice de manera integral los derechos económicos, sociales y culturales, asegurando un sistema de seguridad social universal y solidario.

Fusión y Evolución de las AFP

A lo largo de los años, el panorama de las AFP ha estado marcado por un proceso de fusiones y adquisiciones. Varias administradoras han dejado de existir o han sido absorbidas por otras, consolidando el mercado. A continuación, se presenta un resumen de algunos de estos movimientos:

| AFP Fusionada | AFP Adquirente/Continuadora Legal | Fecha de Resolución |

|---|---|---|

| AFP Alameda S.A. y AFP San Cristóbal S.A. | AFP Planvital S.A. | 20 de septiembre de 1993 |

| AFP Genera S.A. | AFP Previpan S.A. (luego revocado) | 21 de octubre de 1994 |

| AFP Banguardia S.A. | AFP Santa María S.A. | 2 de mayo de 1995 |

| AFP El Libertador S.A. | AFP Provida S.A. | 2 de mayo de 1995 |

| AFP Qualitas S.A. | AFP Valora S.A. | 1 de junio de 1995 |

| AFP Previpan S.A. | AFP Valora S.A. | 31 de agosto de 1995 |

| AFP Concordia S.A. | AFP Planvital S.A. | 29 de diciembre de 1995 |

| AFP Armoniza S.A. | AFP Qualitas S.A. (continuadora legal: AFP Valora S.A.) | 30 de agosto de 1996 |

| AFP Unión S.A. | AFP Provida S.A. | 1 de junio de 1998 |

| AFP Bansander S.A. | AFP Summa S.A. | 3 de agosto de 1998 |

| AFP Qualitas S.A. | AFP Magister S.A. | 1 de septiembre de 1998 |

| AFP Fomenta S.A. | AFP Aporta S.A. | 1 de octubre de 1998 |

| AFP Protección S.A. | AFP Provida S.A. | 31 de diciembre de 1998 |

| AFP Aporta Fomenta S.A. | AFP Magister S.A. | 1 de febrero de 2001 |

| AFP Planvital S.A. | AFP Magister S.A. (continuadora legal: AFP Magister S.A.) | 1 de marzo de 2004 |

| AFP Bansander S.A. | AFP Capital S.A. | 1 de abril de 2008 |

| AFP Argentum S.A. | AFP Cuprum S.A. (continuadora legal: AFP Argentum S.A.) | 2 de enero de 2015 |

tags: #afps #cradas #en #democracia