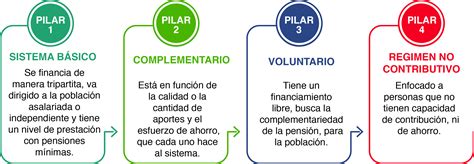

En Chile, el sistema de seguridad social y el acceso a la educación superior cuentan con diversos mecanismos de apoyo, muchos de ellos fundamentados en el principio de la solidaridad. Las Administradoras de Fondos de Pensiones (AFP) juegan un rol central en la gestión de los ahorros previsionales, mientras que el Estado implementa fondos solidarios para complementar ingresos en la vejez, proteger ante el desempleo y facilitar el financiamiento universitario. Este artículo detalla la información esencial sobre estos sistemas.

El Sistema de Pensiones Solidarias: De PBS y APS a la PGU

A partir del 01 de febrero de 2022, el pilar solidario que estaba compuesto por la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS), fue reemplazado por el nuevo beneficio de la Pensión Garantizada Universal (PGU), según lo dispuesto en la Ley N°21.419. Este cambio representa una evolución en el apoyo estatal a las pensiones en Chile.

¿Qué es el Sistema de Pensiones Solidarias (SPS)?

El Sistema de Pensiones Solidarias (SPS) beneficia a quienes se encuentran en situaciones de vulnerabilidad económica y/o previsional. Estas personas:

- Pertenecen a los sectores de menores ingresos del país, se encuentran impedidos de trabajar o han cumplido 65 años de edad.

- No se incorporaron a un sistema de pensiones, o habiéndose incorporado no alcanzaron a cumplir los requisitos legales para acceder a una pensión.

- Las pensiones que reciben son de un monto inferior a la Pensión Básica Solidaria (PBS) de $164.356 (monto previo al cambio a PGU).

El Aporte Previsional Solidario (APS)

El Aporte Previsional Solidario (APS) es un beneficio del Estado que busca mejorar las pensiones de las personas que tienen menores ahorros previsionales, complementando la pensión mensual autofinanciada por el trabajador. Es un complemento económico entregado por el Estado a personas que, aun habiendo cotizado, reciben una pensión baja, y forma parte del sistema de pensiones solidarias en Chile.

Aporte Previsional Solidario de Vejez (APSV)

El APSV está dirigido a mejorar las pensiones de quienes integran un grupo familiar perteneciente al 60% más pobre de la población, que habiendo cotizado en un sistema previsional civil y cumpliendo con los requisitos para optar a una modalidad de pensión, perciban pensiones en régimen inferiores a la Pensión Máxima con Aporte Solidario (PMAS) o a la Pensión Básica Solidaria (PBS).

Beneficiarios y Requisitos: Son beneficiarias todas aquellas personas que tengan una pensión base mayor que cero e inferior a la PMAS y reúnan los requisitos necesarios:

- Tener una Pensión Base (PB) inferior a la PMAS, como titular o beneficiario en cualquier régimen previsional, excepto Dipreca o Capredena.

- Tener 65 años de edad cumplidos, a no ser que se haya pensionado invocando el artículo 68 bis del DL 3500, situación en que debe tener la edad establecida en él.

- Integrar un grupo familiar perteneciente al 60% más pobre de la población de Chile.

- Acreditar residencia en el territorio de la República de Chile durante 20 años continuos o discontinuos desde el cumplimiento de los 20 años de edad. A la vez, la persona debe tener residencia en Chile al menos 4 de los 5 años anteriores a la suscripción de la solicitud. Se incluye el tiempo de personas exiliadas (art 2° Ley 18994), en cumplimiento de misiones diplomáticas, representaciones consulares y demás funciones oficiales de Chile. Se entenderán cumplidos los requisitos de residencia si el solicitante acredita 20 años de cotizaciones en cualquier régimen previsional chileno. Si el solicitante se considera como carente de recursos, el requisito de residencia en Chile se considera desde su fecha de nacimiento.

- Las únicas personas que no tienen derecho a este beneficio son los pensionados o imponentes de CAPREDENA ni de DIPRECA, aún cuando se encuentren afiliados a otro régimen previsional.

Aporte Previsional Solidario de Invalidez (APSI)

El APS de Invalidez es un aporte en dinero entregado por el Estado para las personas declaradas inválidas, que tengan entre 18 y 65 años de edad, que tengan una pensión base mayor que cero e inferior a la Pensión Básica Solidaria de Invalidez y reúnan los requisitos que señala la Ley Nº20.255.

Beneficiarios y Requisitos: Son beneficiarias todas aquellas personas declaradas inválidas que tengan una pensión base mayor que cero e inferior a la Pensión Básica Solidaria de Invalidez y reúnan los requisitos necesarios:

- No ser imponente de Dipreca o Capredena, ni percibir pensiones en dichos regímenes, ya sea en calidad de titular o como beneficiario de pensión de sobrevivencia.

- Tener una pensión como titular o beneficiario inválido total o parcial, definitiva o transitoria del DL 3.500 o de cualquiera de los regímenes administrados por el IPS.

- Tener 18 años o más de edad y no haber cumplido los 65 años de edad.

- Integrar un grupo familiar perteneciente al 60% más pobre de la población de Chile.

- Acreditar residencia en el territorio de la República de Chile por al menos 5 años durante los 6 anteriores a la suscripción de la solicitud. Se incluye el tiempo de personas exiliadas (art 2° Ley 18994), en cumplimiento de misiones diplomáticas, representaciones consulares y demás funciones oficiales de Chile.

Cuando el beneficiario de APSI cumple 65 años, puede acceder al Aporte Previsional Solidario de Vejez.

Monto y Cálculo del Aporte Previsional Solidario

El monto del APS depende del nivel de la pensión base del afiliado. En general, mientras menor sea la pensión, mayor será el aporte que se puede recibir por parte del Estado, disminuyendo gradualmente a medida que la pensión base aumenta hasta desaparecer.

El monto del beneficio se determinará considerando todas las pensiones percibidas por el afiliado y el Complemento Solidario, que corresponde a la diferencia entre la pensión básica solidaria y un factor de ajuste que resulta de dividir la Pensión Básica Solidaria por la Pensión Máxima con Aporte Solidario, por lo cual el monto varía dependiendo del valor pensión que tenga cada beneficiario. Lo anterior, con el tope de la PMAS. Para hacer uso de él, se debe contar con 10 cotizaciones pagadas.

Aumento de la PMAS por tramos de edad:

| Fecha vigencia | Tramo de edad | PBS ($) | PMAS ($) |

|---|---|---|---|

| Desde el 1 de julio de 2021 | Mayores o iguales a 65 años y menores de 75 años | $164.356 | $485.674 |

| Desde el 1 de julio de 2021 | Mayores o iguales a 75 años | $176.096 | $520.366 |

| Desde el 1 de enero de 2022 | Mayores o iguales a 65 años | $176.096 | $520.366 |

Actualmente, la Pensión Máxima con Aporte Solidario (PMAS) es de $573.079.

Solicitud de los Beneficios y Consideraciones Clave

Los beneficios del Sistema de Pensiones Solidarias deberán ser invocados directa y personalmente por los interesados ante el IPS con su cédula nacional de identidad, suscribiendo en original y copia, la solicitud que corresponda. Además, también podrá ser solicitado en la AFP donde el interesado se encuentra afiliado, con su cédula nacional de identidad vigente, suscribiendo en original y copia, la solicitud que corresponda. Las gestiones para la obtención de estos beneficios son gratuitas.

- Exención del pago de la cotización de salud: La Ley 20.531 establece que los beneficiarios del Sistema de Pensiones Solidarias estarán exentos de realizar la cotización legal de salud estipulada en el DL 3500, correspondiente al 7% del monto de la pensión recibida.

- Restricciones para ajustar el monto de la Pensión de Retiro Programado: Si el monto de la pensión que financia con el saldo de la Cuenta de Cotización Obligatoria es inferior a la Pensión Básica Solidaria, el afiliado o beneficiarios sin derecho a los beneficios del Pilar Solidario podrán optar por ajustar su monto al valor de dicha pensión.

- Incompatibilidad con Garantía Estatal: La AFP no podrá pagar en forma simultánea beneficios de APS y de Garantía Estatal. En estos casos, se cancelará el beneficio que otorgue el mayor monto de pensión.

- APSI y trabajo: A partir de enero de 2020, para los beneficiarios de PBS y APS de Invalidez que reciban ingresos laborales, independientemente del monto de estos, no se reducirá el aporte estatal entregado, de forma total o parcial. El valor de pensión por el que podrá optar será el menor valor de la PBS ($164.356). Antes de la nueva Ley, si un beneficiario de PBS o APS de Invalidez percibía ingresos laborales superiores a 2 ingresos mínimos mensuales, dejaba de percibir el aporte estatal, manteniéndolo al 100% solo cuando el ingreso percibido era menor al ingreso mínimo mensual.

¿Qué es el Aporte Previsional Solidario?

Causales de Extinción del Beneficio

Los beneficios del Aporte Previsional Solidario se extinguirán en los casos siguientes:

- Por el fallecimiento del beneficiario.

- Por haber dejado de cumplir alguno de los requisitos de otorgamiento del beneficio.

- Por permanecer el beneficiario fuera del territorio de la República de Chile por un lapso superior a 90 días durante el respectivo año calendario.

- Por haber entregado el beneficiario maliciosamente antecedentes incompletos, erróneos o falsos, con el objeto de acreditar o actualizar cumplimiento de los requisitos para acceder a los beneficios del Sistema Solidario. El implicado podrá ser sancionado por delito de estafa.

El Seguro de Cesantía y el Fondo de Cesantía Solidario (FCS)

El Seguro de Cesantía es una herramienta de protección social destinada a proporcionar apoyo económico a los trabajadores en períodos de desempleo.

¿Qué es el Seguro de Cesantía?

El Seguro de Cesantía se financia con el 3% de las remuneraciones imponibles de cada afiliado(a). Está disponible para trabajadores cuyo contrato laboral comenzó a partir del 2 de octubre de 2002. Si el contrato es anterior a esa fecha (Código del Trabajo, Estatuto de Asistentes de la Educación Pública o trabajador de casa particular), la afiliación debe ser voluntaria a través de la Administradora de Fondos de Cesantía (AFC).

Fondo de Cesantía Solidario (FCS)

El Fondo de Cesantía Solidario (FCS) es un fondo común, propiedad de todos(as) los(as) afiliados(as) de AFC Chile, diseñado para complementar el Seguro de Cesantía en situaciones de mayor necesidad o cuando los fondos individuales son insuficientes. Es muy importante que, al momento de tramitar su Seguro de Cesantía, se revise si se cumple con los requisitos para acceder al Fondo de Cesantía Solidario. Una persona puede acceder hasta 10 pagos del Fondo de Cesantía Solidario en cinco años.

Causales de Término de Contrato Relevantes

Las siguientes causales de término de contrato son relevantes para acceder al Seguro de Cesantía:

- Vencimiento del plazo convenido en el contrato.

- Conclusión del trabajo o servicio que dio origen al contrato.

- Necesidades de la empresa (Ajustes por necesidades de la empresa).

- Caso fortuito o fuerza mayor.

- Quiebra del empleador.

Requisitos, Solicitud y Vinculación con la Bolsa Nacional de Empleo (BNE)

Si cumple con los requisitos, se puede solicitar el Seguro de Cesantía en la Sucursal Virtual de afiliados de la AFC, con el RUN y clave de acceso AFC o ClaveÚnica. También se puede hacer la solicitud de manera presencial.

Un requisito fundamental es tener activa la cuenta en la Bolsa Nacional de Empleo (BNE) y aceptar oportunidades laborales y de capacitación. Una vez que se reciba el correo de BNE, se debe activar la cuenta dentro de 96 horas para recibir ofertas laborales y de capacitación en el correo electrónico o vía SMS.

Importante: si se es beneficiario del FCS, se recibirá un aporte del 10 % de la prestación para el ahorro de pensiones, el cual se paga en la AFP respectiva.

Pagos Adicionales por Alta Cesantía

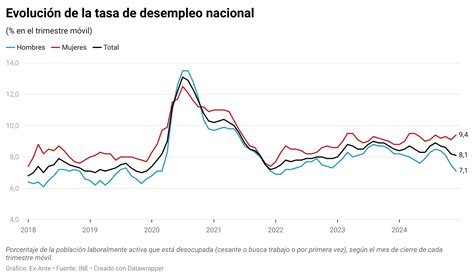

Se habla de alta cesantía cuando la Tasa Nacional de Desempleo, informada por el Instituto Nacional de Estadísticas (INE), supera en un 1% la tasa promedio de los últimos 4 años. En estos casos, si el afiliado permanece cesante y ya recibió todos sus pagos del FCS, podría cobrar 2 pagos adicionales. Si luego de ese período se sigue cesante, se podrán recibir dos giros adicionales bajo esta condición.

Seguro de Lagunas Previsionales

El beneficio del Seguro de Lagunas Previsionales, que contempla el pago de cotizaciones mientras se esté recibiendo el Seguro de Cesantía, con financiamiento de la Cuenta Individual, está disponible desde el 1 de mayo de 2025, según la ley.

Fondo Solidario de Crédito Universitario (FSCU)

Además de los apoyos en pensiones y cesantía, existe un importante fondo solidario en el ámbito educativo para facilitar el acceso a la educación superior.

Marco Legal y Propósito

Mediante lo estipulado en la Ley N° 19.287 del Ministerio de Hacienda, año 1994 y sus modificaciones, se crea un Fondo Solidario de Crédito Universitario para cada una de las instituciones de educación superior que reciben aporte del Estado con arreglo del artículo 1 del decreto con fuerza de ley N° 4, del Ministerio de Educación, de 1981. Dicho fondo es asignado en dominio a estas instituciones y su administración se efectúa con arreglo a las disposiciones legales que los rigen y a lo que establezca el reglamento que apruebe cada institución.

Beneficiarios y Requisitos

El FSCU está destinado a estudiantes egresados de Enseñanza Media que, por su situación socioeconómica, requieren apoyo para financiar sus estudios superiores en universidades pertenecientes al Consejo de Rectores (Cruch) que estén acreditadas al 31 de diciembre de 2025. Se refiere a aquellas universidades mencionadas en el artículo 1 del DFL N°4 de 1981, es decir, las existentes al 31 de diciembre de 1980; y a las estatales creadas a partir de 2015.

Requisito Socioeconómico: Pertenecer al 80% de la población de menores ingresos del país.

Requisito Académico: Puntaje igual o superior a 485 puntos (escala 100-1.000) en el promedio de las pruebas obligatorias vigentes (pruebas Competencia Lectora/Comprensión Lectora y Competencia Matemática 1/Matemática) en las PAES de admisión a la carrera o el anterior.

Cobertura del FSCU

El Fondo Solidario de Crédito Universitario financia parte o la totalidad del arancel de referencia anual de la carrera, a través de un préstamo en UTM. El porcentaje a cubrir dependerá de la situación socioeconómica del o la postulante:

- Estudiantes pertenecientes al 60% de la población de menores ingresos del país: 100% del arancel de referencia.

- Estudiantes sobre el 60% y hasta el 80% de la población de menores ingresos del país: del 100% al 50% del arancel de referencia.