Las Administradoras de Fondos de Pensiones (AFP) desempeñan un papel fundamental en la gestión de los ahorros previsionales de los trabajadores. Su objetivo principal es administrar estos fondos para la futura pensión, operando bajo un mecanismo de capitalización individual que protege el ahorro obligatorio al no poder destinarse para otros fines. Las AFP incentivan la competencia en variables previsionales como la rentabilidad, las comisiones y la calidad del servicio.

Cuando un individuo comienza a trabajar de manera formal, la afiliación al Sistema de Pensiones es a menudo un trámite que realiza el empleador, marcando el inicio del ahorro para la pensión.

Afiliación al Sistema de Pensiones y Elección de AFP

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Esta medida busca proteger a los nuevos afiliados y promover la competencia.

Para la seguridad de los afiliados y la transparencia del sistema, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si una licitación es declarada desierta, los nuevos afiliados son asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Tipos de Cotizaciones Previsionales y su Gestión

El sistema de capitalización individual se financia con los ahorros realizados por cada trabajador, a partir de una cotización mensual que se deposita en una cuenta de capitalización individual. Las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados por su labor de administración de los fondos. Estas comisiones se fijan libremente y son de carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

Cotizaciones Obligatorias

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

Nueva Cotización con Cargo al Empleador

La Ley N° 21.735 de Reforma Previsional creó una cotización de cargo del empleador. Esta comienza con una tasa inicial del 1% y aumentará cada año, por un período de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte actual que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Cotizaciones para Trabajadores Independientes

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año para el Seguro de Invalidez y Sobrevivencia. Sin embargo, también existe la opción de eximirse de cotizar para pensión, lo cual debe ser manifestado por escrito tanto al empleador como a la AFP en la que se encuentre afiliado, en el caso de que la relación laboral lo permita.

Plazos de Pago y Deudas Previsionales

Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Las leyes previsionales establecen que los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo, lo que actúa como un mecanismo de resguardo para los fondos de los trabajadores.

Estructura de las cotizaciones previsionales

Administración de los Fondos de Pensión: Los Multifondos

En finanzas, los "fondos" son instrumentos de ahorro que funcionan como una piscina, reuniendo dinero de múltiples inversionistas. El total del dinero recaudado se invierte en activos financieros (acciones, bonos u otros), esperando que su valor aumente con el tiempo. Para administrar estas inversiones y buscar su crecimiento a largo plazo, es necesario contar con un administrador especializado. Existen distintos tipos de fondos: de inversión, mutuos o de pensiones.

En el caso de los fondos de pensiones, los "inversionistas" son todos los trabajadores que cotizan (o han cotizado alguna vez) para su futura pensión. Es crucial evaluar la rentabilidad a largo plazo, ya que el ahorro comienza al iniciar la vida laboral y la liquidación de las inversiones se realiza generalmente al momento de jubilar.

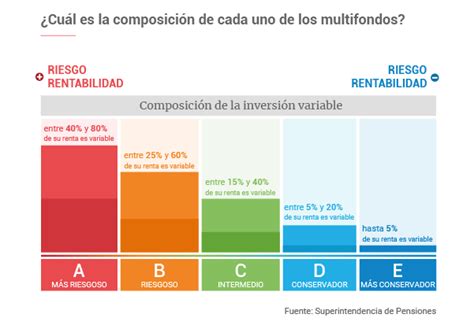

Funcionamiento de los Multifondos

El diseño del Sistema de Pensiones reconoce la necesidad de contar con varias opciones para invertir los ahorros previsionales. Por ello, existen cinco opciones de inversión, conocidas como multifondos, que se diferencian en su rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo). Los multifondos son:

- Fondo A: El que tiene mayor rentabilidad y volatilidad esperada (más riesgoso).

- Fondo B: Riesgoso.

- Fondo C: Intermedio.

- Fondo D: Conservador.

- Fondo E: El más conservador.

Elección de Multifondo y Restricciones por Edad

Los afiliados pueden escoger libremente entre los cinco multifondos, considerando el riesgo que desean asumir y las recomendaciones por edad realizadas por expertos en la materia. Es importante destacar que, de acuerdo con la edad del afiliado, la ley establece ciertas restricciones:

- A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A para depositar su ahorro previsional obligatorio.

- Pueden optar por destinar ese ahorro entre los fondos B, C, D y E.

Además, es posible distribuir el dinero entre dos de los cinco multifondos, con el porcentaje que el afiliado desee.

Opciones de Ahorro Previsional Adicional

Además de las cotizaciones obligatorias, el sistema previsional ofrece mecanismos para aumentar el ahorro para la jubilación:

Cuenta de Ahorro Previsional Voluntario (APV)

La Cuenta de Ahorro Previsional Voluntario (APV) puede ser contratada en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos o intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

También conocida como Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada. Los recursos de esta cuenta pueden ser retirados en cualquier momento, con un límite de hasta 24 giros en un año.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) es una protección vital dentro del sistema de pensiones. Este seguro se financia mediante una parte de la cotización adicional o comisión por depósito de cotizaciones.

Los beneficiarios de esta cobertura incluyen a:

- Trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

- Trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quienes quedarán cubiertos por un período de un año.

Acceso a Información y Realización de Trámites en Línea

Las AFP facilitan el acceso a información y la realización de trámites en línea para sus afiliados, buscando ofrecer comodidad y eficiencia. A través del sitio privado de la AFP, con una clave de acceso, los usuarios pueden:

- Estar al tanto de sus ahorros previsionales.

- Modificar sus datos personales.

- Descargar certificados.

- Realizar diversas transacciones.

- Revisar el estado de sus solicitudes.

Para obtener o recuperar la clave, generalmente se requiere ingresar el RUT y seguir las instrucciones en línea. Si el mensaje de texto con la clave no llega en un tiempo razonable, es posible que el número telefónico registrado no esté habilitado para recibir mensajería automatizada.

Transparencia y Regulación del Sistema de AFP

Para la seguridad de los afiliados y la transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones, entidad que revisa el cumplimiento de todas las disposiciones legales del Decreto Ley N°3.500. Las AFP tienen la obligación de informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, mediante paneles o pizarras actualizadas.

Breve Historia del Sistema de Pensiones

El Sistema de Reparto, administrado a través de cajas previsionales, establecía de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos financiaban las prestaciones de los trabajadores pasivos y/o sus beneficiarios.

En el año 1980, se instauró el modelo actual denominado “Sistema de AFP” o “Sistema de capitalización individual” mediante el Decreto Ley N° 3.500, manteniendo algunos afiliados en el antiguo sistema. La Reforma al Sistema de Pensiones (Ley N° 20.255), implementada desde el año 2008, incorporó un Pilar Solidario con financiamiento estatal, complementando el sistema de capitalización individual y beneficiando a un gran número de hombres y mujeres.