El sistema de las Administradoras de Fondos de Pensiones (AFP) en Chile ha sido objeto de constantes debates y propuestas de reforma. Un investigador de Fundación SOL analizó recientemente la compleja relación entre el nuevo proyecto constitucional, los audios filtrados y la operación de las AFP. Uno de los debates centrales en torno a la propuesta de la nueva constitución se relacionó con la llamada “constitucionalización de las AFP”, donde se discutía la mantención del negocio previsional y la posibilidad de que la institución administradora fuera estatal o privada. Esta propuesta, sin embargo, nunca se concretó. La opinión pública considera que el sistema de pensiones es un tema que afecta las condiciones de vida de los chilenos, siendo uno de los orígenes de la desigualdad existente en la sociedad.

El Sistema de AFP en Chile: Origen y Funcionamiento

Creación del Sistema de Capitalización Individual

En el año 1980 se instauró en Chile el modelo denominado “Sistema de AFP” o “Sistema de capitalización individual”, mediante el Decreto Ley N° 3.500. Este sistema se financia con ahorros realizados por cada trabajador a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización es depositada mes a mes en una cuenta de capitalización individual, las cuales son administradas por las Administradoras de Fondos de Pensiones (AFP). Estos ahorros son de propiedad del trabajador y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

Aportes y Comisiones del Sistema

Las AFP cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados). Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las principales cotizaciones y comisiones que rigen el sistema son:

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Esta comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Inversión de los Fondos de Pensiones

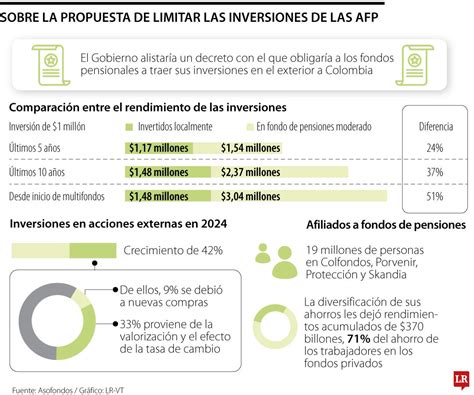

Al mes de octubre de 2023, las AFP invierten desde el ahorro previsional de los trabajadores más de US$22.544 millones. La mayor proporción de esas inversiones corresponde a deuda en instrumentos financieros llamados bonos de empresas. Un ejemplo es Patio Comercial S.A (empresa controlada por el Grupo Patio), donde las inversiones alcanzan a superar los US$21 millones, correspondiendo la totalidad a bonos de la empresa, es decir, deuda corporativa.

A medida que pasan los años, las AFP se han vuelto menos selectivas en las empresas en las cuales se debe invertir, esto debido a la premisa de que “a mayor riesgo, mayor rentabilidad”, pero dicho mantra contiene explícitamente la lógica de casino de las administradoras.

Cálculo de Pensiones y Tipos de Cuentas

El perjuicio para quienes tienen sus ahorros en AFP es importante: la caída en las rentabilidades y las pérdidas de los fondos afecta al ahorro acumulado y la pensión futura.

Pensión de Vejez o Invalidez (PAFE)

La Pensión Autofinanciada de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley N° 3.500, de 1980.

Cuenta de Ahorro Previsional Voluntario (APV)

La cuenta de Ahorro Previsional Voluntario (APV) puede ser gestionada en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, de fondos de inversión, de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

La Cuenta de Ahorro Voluntario o también llamada Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

El Rol del Estado y la Supervisión del Sistema

Regulación y Fiscalización

Superintendencia de Pensiones

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

La ley establece ciertas restricciones para afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Servicio de Impuestos Internos (SII)

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Obligaciones de Empleadores y AFP

Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Además, las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado. La entidad a cargo de administrar e invertir los ahorros puede ser estatal o privada, pero lo cierto es que deberá “administrar e invertir” los ahorros.

Garantías y Apoyos Estatales

Desde el año 2008, con la Ley N° 20.255 de Reforma al Sistema de Pensiones, se incorporó un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual. Gracias a esta reforma, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias. Los trabajadores seguirán viendo al Estado, mediante gasto público, alimentando la Pensión Garantizada Universal (PGU) como opción para mejorar las pensiones.

Trabajadores dependientes que se encuentren cotizando en la AFP se presumen cubiertos si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios. Trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año, aunque tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito a su empleador y a la AFP.

Mitos y Realidades sobre el Sistema de AFP

Falsas Afirmaciones y Aclaraciones de la Superintendencia de Pensiones

Diversas percepciones erróneas han circulado sobre el funcionamiento del sistema de AFP, muchas de las cuales han sido aclaradas por la Superintendencia de Pensiones (SP):

-

Rentabilidad Mínima Garantizada

Afirmación: "En 1981 se crean las AFP. Era un buen sistema con comisiones altas que tenía una garantía mínima de UF + 4% al año."

Aclaración de la SP: La afirmación relativa a que las entidades garantizaban una rentabilidad mínima de UF +4% anual al inicio del sistema es falsa. "Nunca ha existido una rentabilidad mínima garantizada."

-

Contribuciones Definidas y Beneficios Variables

Afirmación: Implícita en la comparación con el antiguo régimen.

Aclaración de la SP: El sistema de capitalización individual obligatoria fue creado como un régimen de contribuciones definidas (es decir, se sabe exactamente cuánto se aporta: 10% del sueldo bruto) y de beneficios variables (la pensión dependerá de la contribución individual y de las rentabilidades obtenidas por los fondos de pensiones en el tiempo). Los archivos de prensa de 1981, en el marco de la creación del Decreto Ley 3.500, señalaban estimaciones iniciales de una pensión del orden del 70% de la renta promedio de los últimos 10 años para un trabajador con más de 30 años de cotización sin lagunas, con sueldo estable y menores expectativas de vida.

-

Responsabilidad por Pérdidas y Riesgo Bursátil

Afirmación: "No importaba cuánto ganara o perdieran en la bolsa, los controladores respondían por las pérdidas, pues era su responsabilidad como administradores de tus fondos."

Aclaración de la SP: En el sistema de capitalización individual es el afiliado quien siempre ha asumido el riesgo de pérdida cuando los fondos de pensiones obtienen retornos negativos por los instrumentos en que están invertidos, pero también es el afiliado el que obtiene como beneficio una ganancia cuando esas inversiones logran una rentabilidad positiva.

-

Impacto de Leyes en el Sistema (Leyes N° 18.481 y N° 19.641)

Afirmación: "AYLWIN cambia los art 36 y 37 de la ley 18.481, LAS AFP NO COMPENSAN POR PERDIDA por no cumplir la rentabilidad mínima."

Aclaración de la SP: "Estos agentes sugieren que habría existido una rentabilidad mínima para los fondos de pensiones como si se tratara de un retorno fijo o rentabilidad absoluta. Eso nunca ha existido." El artículo 37 de la Ley N° 18.481 establece que la rentabilidad mínima estará asegurada por los mecanismos descritos en los artículos 38, 39 y 40. "FREI: Decreta la ley 19641, se incorpora el concepto de rentabilidad negativa. LAS AFP PUEDEN PERDER TU PLATA." Esta afirmación tampoco es certera, debido a que la posibilidad de que en ciertos períodos los fondos de pensiones obtengan rentabilidades negativas o pérdidas ha estado presente desde la creación del sistema. La Ley N° 19.641 estableció que las administradoras no debían constituir la denominada Reserva de Fluctuación de Rentabilidad cuando los fondos de los afiliados obtengan una rentabilidad efectiva por sobre la banda establecida en la ley, lo que antes de esta ley implicaba mayores pérdidas para las personas.

-

Aumento de la Esperanza de Vida

Afirmación: "LAGOS: AUMENTO DE LA ESPERANZA DE VIDA."

Aclaración de la SP: "Plantear que las personas hoy viven menos de lo que efectivamente están viviendo resulta absurdo y erróneo." Este sinceramiento con la realidad implica que el ahorro previsional debe repartirse en más años para los nuevos pensionados. Sin embargo, esto no significa que se considera que el colectivo de los pensionados tiene una esperanza de vida de 110 años. Según las Tablas de Mortalidad 2014, una mujer de 60 años en 2018 tenía un 0,2% de probabilidad de alcanzar los 110 años, y un hombre de 65 años un 0,01%.

-

Creación de los Multifondos

Afirmación: "Además, el 2002 se CREAN LOS MULTIFONDOS, de modo que el riesgo bursátil se traspasa al afiliado."

Aclaración de la SP: Las personas dan cuenta de su interés por invertir sus ahorros previsionales cuando deciden en cuál de los cinco fondos de pensiones quieren cotizar; si no lo hacen, son asignados según su edad. Los fondos A y B, con mayor exposición al riesgo (principalmente inversiones de renta variable), ofrecen mayor retorno a largo plazo y son adecuados para quienes tienen muchos años para pensionarse y mayor disposición al riesgo. Los fondos D y E son los menos riesgosos. El riesgo bursátil de las inversiones siempre ha sido de cargo de los afiliados. La SP afirma que "ninguno de los cambios ocurridos con la creación de los multifondos afectó a los afiliados, pues en la práctica la rentabilidad mínima sigue funcionando con la misma lógica de siempre: si a una AFP le va muy mal respecto al promedio del sistema, esa administradora debe compensar a los afiliados."

-

AFP No Aseguran Ganancia Mínima

Afirmación: "BACHELET: Primer gobierno, AFP NO ASEGURAN GANANCIA MINIMA."

Aclaración de la SP: Es importante reiterar que nunca ha existido una rentabilidad garantizada en el sistema de pensiones. A partir de la modificación legal durante el primer gobierno de Bachelet, se estableció que los déficits respecto de la rentabilidad mínima son cubiertos solo por el encaje de propiedad de las AFP (es decir, las provisiones que deben hacer los accionistas de la AFP en caso de compensaciones a los afiliados).

-

Inembargabilidad de los Fondos

Afirmación: "Además, los fondos quedan sujetos a embargos por parte de demandas que afecten al afiliado en los tribunales."

Aclaración de la SP: "No es efectivo, como se señaló en la primera respuesta." Las cuentas de capitalización individual son propiedad de cada afiliado y son inembargables, lo cual no ha cambiado en el tiempo.

Tres mitos sobre las AFP

El Debate sobre una AFP Estatal

Propuesta y Objetivos

Un grupo de parlamentarios de oposición presentó un proyecto de ley, el 24 de enero de 2023, que facultaría al Estado para crear una AFP estatal. La iniciativa se encuentra en primer trámite constitucional en la comisión de Trabajo de la Cámara de Diputados. La idea es que esta AFP estatal pueda generar una mayor competencia en el mercado previsional y, además, reinvierta sus inversiones en los mismos pensionados para mejorar sus recursos al momento de jubilar.

Argumentos a Favor: Mayor Competencia y Reinversión de Utilidades

Osvaldo Andrade, exdiputado del Partido Socialista e impulsor de esta iniciativa, aseguró que mientras más actores en el mercado, mayor será la competencia, pensando que una AFP estatal debería tener comisiones más bajas e incluso en nivel cero. "Es evidente que existiendo más actores, mejora los niveles de competencia. Una AFP estatal pudiera tener una visión de estructura de comisiones distintas a las que tienen las AFP privadas y, en consecuencia, podría ser un factor de competencia muy interesante para las privadas", dijo Andrade.

Andrade también señaló que el mayor temor de las entidades privadas radica en la posibilidad de que el fisco pudiera reinvertir las utilidades en los mismos pensionados, algo que no se puede hacer con el actual modelo de mercado previsional. "Qué pasa si una AFP estatal dice nuestras inversiones van a ir a mejorar los fondos de pensiones y no van a ser utilidades para los dueños. Por eso no quieren esa competencia, porque al tratarse de una empresa del Estado, se genera un nivel de confianza mayor", sostuvo.

Para el economista de la Universidad de Chile, José Yáñez, las pensiones podrían verse mejoradas con una AFP estatal en la medida que esta entidad incorporara el principio de solidaridad dentro de sus funciones administrativas, un término considerado en el proyecto de ley.

Argumentos en Contra: Eficiencia y Costo Fiscal

Impacto en la Competencia y Comisiones

Esta visión no es compartida por el economista de la UC e integrante del Consejo Consultivo Previsional, Ricardo Paredes, quien considera que existen diversas variables que derriban el mito de la competencia. "Para que imprima más competencia, debe haber sensibilidad de los afiliados a la variable que pueda alterarse con esa entrada, que pudiera ser la comisión", afirmó. Añadió que para que una AFP estatal pueda ofrecer una comisión menor, debe mostrar ventajas claras de eficiencia, a menos que haya colusión, lo cual no cree.

La economista de LyD, Cecilia Cifuentes, apunta a la insensibilidad sobre los costos como el problema de la competencia con una AFP estatal: "Los cotizantes no responden a precios, y cuando pasa eso, se genera la posibilidad que se les cobre sobreprecios. Eso se resolvió de manera apropiada con la licitación (que ha sido ganada por Modelo)". Sobre la posibilidad de una comisión cero, Cifuentes indicó que es imposible, considerando que AFP Modelo ya tiene las comisiones más bajas del sistema (0,77%), lo que es "muy difícil, yo diría que imposible, que una AFP estatal pueda cobrar una comisión inferior a esa, sin tener pérdidas". Paredes compartió esta tesis, calificándola de "un sueño que ya quisiera creer".

Mejora de Pensiones y Solidaridad

Para el diputado Andrade, la AFP estatal no debe resolver el tema de las pensiones bajas, ya que es "algo más complejo". Sin embargo, cree que colaboraría porque "la estructura de comisiones podría ser distinta, porque la rentabilidad de las inversiones podría reinvertirse, porque la AFP estatal no podría tener una estructura de lucro, como la tienen ahora, que es un quiebre rotundo al modelo".

Paredes, por su parte, argumenta que para aumentar las pensiones no se justifica una AFP estatal. Si su objetivo es aumentar el monto de las pensiones, sería necesario revisar las políticas impositivas: "Una AFP estatal puede diseñarse en el papel como algo prácticamente que no requiera financiamiento especial. El tema es si ello implica subsidiar y acabar con la lógica de ahorro individual para elevar las pensiones, eso sí, en el largo plazo, requerirá aumentar impuestos".

Redestinación de Utilidades y Eficiencia

Con la crisis subprime entre 2008 y 2009, los multifondos mostraron sus peores retornos históricos, con caídas significativas. Aunque en 2008 las AFP perdieron US$6 millones, en 2009 obtuvieron ganancias históricas de US$441 millones. Esto generó preocupación entre los cotizantes, como manifestó Raúl de la Puente de Anef: "Cuando hay crisis económica las empresas que administran estas platas quedan aseguradas no pierden ni uno, pero son los trabajadores los que pierden sus recursos, quedando con menos pensión". Para él, la solución es un sistema de pensiones de reparto público.

Cifuentes considera que si una AFP estatal redestinara sus utilidades, esto se vería compensado con pérdidas de eficiencia. "Pongamos la AFP Modelo y restémosle las utilidades que tienen para los accionistas, y ahí podríamos tener la comisión más baja, pero es imposible que el Estado logre eso, a lo mejor esa ganancia, estoy segurísima que se vería compensada por pérdidas de eficiencia", aclaró.

Ricardo Paredes señaló que un rol subsidiario con transferencias de recursos tendría dos efectos negativos: la dependencia que podría provocar un subsidio estatal, y las presiones por caídas en la rentabilidad no serían compensadas con lo que ocurre cuando los fondos crecen, lo que oscurecería la transparencia del sistema.

Financiamiento y Carga para el Estado

El Informe de Pasivos Contingentes de 2012 de la Dirección de Presupuestos (Dipres) señala que la Garantía Estatal de Pensión Mínima y el Sistema de Pensiones Solidarias (SPS) tuvieron un costo estatal de 0,8% del PIB y proyectado para el 2025 estaría en torno al 1% del PIB. Los expertos aseguran que una AFP estatal podría elevar estos costos y convertirse en un gran peso para el Estado. "Mi aprensión es, precisamente, que tenga impacto fiscal por las transferencias que se hagan a los afiliados que no dicen relación con sus aportes y que excede lo que el Pilar Solidario contempla", afirmó Paredes.

Cecilia Cifuentes también recalcó lo costoso que sería para el Estado no solo el subsidio, sino también asuntos de logística, que obligarían a competir para obtener más recursos y solventar los gastos. "Para las AFP poner oficinas en localidades muy chicas con baja densidad de cotizantes, efectivamente no es rentable. Es decir, necesitar de esas oficinas, necesariamente va a generar gastos fiscales", señaló Cifuentes.

Conclusiones Generales del Debate Previsional

Desconfianza Ciudadana y Desafíos del Sistema

Cuando se trata de hablar del sistema de pensiones, uno de los temas que generalmente sale a la palestra es la desconfianza de la ciudadanía respecto a las AFP en el país, dado que en períodos de baja de rentabilidades, estas siguen creciendo en utilidades. Diversas alternativas se han planteado para administrar la cotización individual del incremento postulado. Por lo general, los dirigentes gremiales que representan a los grandes empresarios mantienen una férrea oposición a que el Estado tenga una mayor participación en la vida económica del país, aparte de cumplir su tarea reguladora ante imperfecciones en el funcionamiento de los mercados.

La Reforma Previsional y su Impacto

El Gobierno del Presidente Piñera presentó al Parlamento una modificación al sistema de pensiones, que entró en una compleja discusión después de ser aprobada la idea de legislar. Los trabajadores dependientes que cotizan en la AFP y los independientes que cotizan en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Los afiliados voluntarios (ej. Trabajador Independiente: Es aquel trabajador/a Honorario, que percibe rentas por actividades independientes, o bien perciban rentas por Boletas de Honorarios, según art. 42 N° 2 de la Ley sobre Impuesto a la Renta) también pueden optar por el sistema.

La creación de una AFP estatal presenta dificultades si se tratara de crear una entidad nueva, sin experiencia previa en labores similares. De acuerdo a su ley orgánica, la entidad no puede otorgar subsidios, a menos que sean financiados por el Estado. La propuesta de nueva constitución consagra un esquema en el que obligatoriamente las cotizaciones de los trabajadores se deben destinar a inversión. Las soluciones al complejo tema previsional se relacionan entre sí y requieren un análisis exhaustivo.