Somos una compañía con más de 40 años de historia en el mercado nacional, destacada por nuestra asesoría de excelencia y reconocida por nuestra trayectoria, servicio y rentabilidad de largo plazo. Desde 2013 somos miembro de Principal, el mayor actor a nivel mundial dedicado exclusivamente a entregar soluciones de ahorro e inversión de largo plazo, con el objetivo de apoyar a los clientes a alcanzar bienestar financiero en la etapa de retiro.

Nuestros Inicios y Evolución

1981 - Los albores del sistema previsional

AFP Cuprum S.A. nace el 27 de abril de 1981, en los inicios del sistema previsional actual, por iniciativa de los trabajadores de Codelco Chile que formaban parte de la Asociación Gremial Nacional de Supervisores del Cobre - ANSCO. A pesar de haber nacido como una AFP estrechamente vinculada a la gran minería del cobre, a medida que pasaban los años, su gestión y propiedad se extendieron a otros importantes sectores del quehacer nacional.

1995 - Expansión internacional

El 3 de agosto de 1995, la Sociedad participó en la constitución de la filial Inversiones Cuprum Internacional: una sociedad anónima cerrada que busca entregar servicios de índole previsional que complementen el giro de la Administradora e invierte en otras Administradoras de Fondos de Pensiones o sociedades -constituidas en el extranjero - cuyo giro esté relacionado con materias previsionales. La Sociedad controla el 99,99% de las acciones de su filial.

2012-2013 - La llegada de Principal Financial Group

En octubre de 2012, Principal Financial Group lanzó una Oferta Pública de Adquisición de Acciones (OPA) por AFP Cuprum S.A. a través de la sociedad Principal Institutional Chile S.A, constituida como sociedad anónima cerrada. La OPA fue declarada exitosa en enero de 2013 y, en virtud de esto, Principal Institutional Chile S.A. obtuvo el 90,42% del capital social de AFP Cuprum S.A., pasando a ser su controladora.

Procesos de Fusión y Transformación

2014 - 2015 - Proceso de Adquisición y Cambios de Razón Social

A partir del 19 de diciembre de 2014, una vez que la Superintendencia de Pensiones le otorgó a Principal Institutional Chile S.A. el certificado provisional de autorización de existencia como Administradora de Fondos de Pensiones Argentum S.A. Se autoriza cambio de razón social a AFP Capital S.A.

Historial de Fusiones de AFP

El sector de las administradoras de fondos de pensiones (AFP) ha sido testigo de numerosos procesos de fusión a lo largo de su historia, reconfigurando el panorama y consolidando la oferta de servicios. A continuación, se detallan algunos de estos eventos clave:

Fusiones y Cancelaciones de Existencia

- 20 de septiembre de 1993: Se cancela la existencia de una AFP por Resolución N° E-081-93, dejando sin efecto Resolución N° E-080-93 y se dicta nueva resolución que aprueba la fusión de AFP Planvital S.A. y AFP Invierta S.A. Se autoriza su existencia por Resolución N° E-073-93 de fecha 24 de marzo de 1993, con el nombre de AFP Norprevisión S.A.

- Quiebra de AFP Alameda S.A. y AFP San Cristóbal S.A.: Se declara la quiebra de estas dos administradoras.

Fusiones de 1985

- 28 de junio de 1985: Por Resolución N° E-042-85, se fusionan las administradoras de fondos de pensiones (AFP) Alameda S.A., AFP Planvital S.A. y AFP Invierta S.A.

Fusión de AFP Planvital S.A. e Invierta S.A. (1993)

- 20 de septiembre de 1993: Por Resolución N° E-081-93, se aprueba la fusión de AFP Planvital S.A. e Invierta S.A., por incorporación de la primera a esta última que la absorbe, adoptando en sus nuevos estatutos el nombre de Administradora de Fondos de Pensiones (AFP) Planvital S.A. Asimismo, se declara disuelta la AFP Planvital S.A., cuya autorización de existencia había sido otorgada por Resolución N° E-007-81, de fecha 3 de abril de 1981. La fusión comenzó a regir a los 60 días de practicada la publicación de la citada resolución en el Diario Oficial, que fue el día 2 de octubre de 1993. Continuadora legal: AFP Invierta S.A.

Fusión de AFP Previpan S.A. y AFP Genera S.A. (1994)

- 21 de octubre de 1994: Por Resolución N° E-100-94, se autoriza la fusión de ambas administradoras, por incorporación de AFP Genera S.A. a AFP Previpan S.A., que la absorbe, denominándose su continuadora legal, AFP Genera S.A.

- 27 de diciembre de 1994: Por Resolución N° E-103-94, esta Superintendencia revoca la autorización de fusión de ambas administradoras en una sola entidad.

Fusión de AFP Santa María S.A. y AFP Banguardia S.A. (1995)

- 2 de mayo de 1995: Por Resolución N° E-106-95, esta Superintendencia autoriza la fusión de AFP Santa María S.A. y de AFP Banguardia S.A., conformando el Fondo de Pensiones de AFP Santa María S.A. Asimismo, se cancela la autorización de existencia de AFP Banguardia S.A., otorgada por Resolución N° E-058-91, de fecha 15 de noviembre de 1991. Lo anterior se produce por haber comprado AFP Santa María S.A. el 100% de las acciones de AFP Banguardia S.A., por lo que la sociedad se disuelve por el solo ministerio de la ley, en conformidad a lo dispuesto en el N° 2 del artículo 103.

Fusión de AFP Provida S.A. y AFP El Libertador S.A. (1995)

- 2 de mayo de 1995: Por Resolución N° E-107-95, esta Superintendencia autorizó la fusión de AFP Provida S.A. y AFP El Libertador S.A., conformando el Fondo de Pensiones de AFP Provida S.A. Asimismo, en virtud de dicha Resolución, se cancela la autorización de existencia de AFP El Libertador S.A.

Fusión de AFP Valora S.A. y AFP Qualitas S.A. (1995)

- 1 de junio de 1995: Por Resolución N° E-110-95, esta Superintendencia autorizó la fusión de de AFP Valora S.A. y de AFP Qualitas S.A., conformando el Fondo de Pensiones de AFP Valora S.A. Asimismo, se cancela la autorización de existencia de AFP Qualitas S.A., otorgada por Resolución N° E-059-92, de fecha 16 de marzo de 1992. Lo anterior se produce por haber comprado AFP Valora S.A.

Fusión de AFP Valora S.A. y AFP Previpan S.A. (1995)

- 31 de agosto de 1995: Por Resolución N° E-117-95, esta Superintendencia aprueba la fusión de las administradoras de fondos de pensiones (AFP) Previpan S.A. y Valora S.A., por incorporación de la primera a la segunda, que la absorbe, denominándose Administradora de Fondos de Pensiones (AFP) Valora S.A. Asimismo, se declara disuelta la AFP Previpan S.A., cuya autorización de existencia había sido otorgada por Resolución N° E-066-92, de fecha 7 de julio de 1992. La fusión comenzó a regir a los 60 días de practicada la publicación de la Resolución en el Diario Oficial, el 2 de septiembre de 1995.

Fusión de AFP Planvital S.A. y AFP Concordia S.A. (1995)

- 29 de diciembre de 1995: Por Resolución N° E-121-95, esta Superintendencia aprueba la fusión de las administradoras de fondos de pensiones (AFP) Planvital S.A. y Concordia S.A., por incorporación de la segunda a la primera que la absorbe, denominándose Administradora de Fondos de Pensiones (AFP) Planvital S.A. Asimismo, se declara disuelta, al momento de entrar en vigencia la fusión, la AFP Concordia S.A., cuya autorización de existencia había sido otorgada por Resolución N° E-010-81, de fecha 23 de abril de 1981. La fusión comenzó a regir a los 60 días de practicada la publicación de la Resolución en el Diario Oficial, el 30 de diciembre de 1995.

Fusión de AFP Valora S.A. y AFP Armoniza S.A. (1996)

- 30 de agosto de 1996: Por Resolución N° E-128-96, esta Superintendencia aprueba la fusión de las administradoras de fondos de pensiones (AFP) Valora S.A. y Armoniza S.A., por incorporación de la segunda a la primera que la absorbe, denominándose Administradora de Fondos de Pensiones (AFP) Qualitas S.A. Asimismo, se declara disuelta, al momento de entrar en vigencia la fusión, la AFP Armoniza S.A., cuya autorización de existencia había sido otorgada por Resolución N° E-083-93, de fecha 4 de noviembre de 1993. La fusión comenzó a regir a los 60 días de practicada la publicación de la Resolución en el Diario Oficial, el 2 de septiembre de 1996. Continuadora legal: AFP Valora S.A.

Fusión de AFP Magister S.A. y AFP Futuro S.A. (1996)

- 4 de noviembre de 1996: Por Resolución N° E-132-96, esta Superintendencia autorizó la fusión de los fondos de pensiones de AFP Magister S.A. y AFP Futuro S.A.

Fusión de AFP Provida S.A. y AFP Unión S.A. (1998)

- 1 de junio de 1998: Por Resolución N° E-146-98, esta Superintendencia autorizó la fusión de las administradoras de fondos de pensiones (AFP) Provida S.A. y Unión S.A., por incorporación de la segunda a la primera que la absorbe, denominándose Administradora de Fondos de Pensiones (AFP) Provida S.A. Asimismo, se fusionaron los fondos de pensiones de ambas administradoras, conformando el Fondo de Pensiones de AFP Provida S.A. Por otra parte, se declara disuelta y se cancela la autorización de existencia de AFP Unión S.A., otorgada a su antecesora legal, AFP Alameda S.A.

Fusión de AFP Summa S.A. y AFP Bansander S.A. (1998)

- 3 de agosto de 1998: Por Resolución N° E-150-98, esta Superintendencia autorizó la fusión de los fondos de pensiones de AFP Summa S.A. y de AFP Bansander S.A., conformando el Fondo de Pensiones de AFP Summa Bansander S.A. Continuadora legal: AFP Summa S.A.

Fusión de AFP Magister S.A. y AFP Qualitas S.A. (1998)

- 1 de septiembre de 1998: Por Resolución N° E-151-98, esta Superintendencia autorizó la fusión de las administradoras de fondos de pensiones (AFP) Magister S.A. y Qualitas S.A., por incorporación de la segunda a la primera que la absorbe, denominándose Administradora de Fondos de Pensiones (AFP) Magister S.A. Asimismo, se fusionaron los fondos de pensiones de ambas administradoras, conformando el Fondo de Pensiones de AFP Magister S.A. Por otra parte, se declara disuelta y se cancela la autorización de existencia de A.F.P. Qualitas S.A., otorgada a su antecesora legal, AFP Valora S.A.

Fusión de AFP Aporta S.A. y AFP Fomenta S.A. (1998)

- 1 de octubre de 1998: Por Resolución N° E-153-98, esta Superintendencia autorizó la fusión de AFP Aporta S.A. y AFP Fomenta S.A., conformando el Fondo de Pensiones de AFP Aporta S.A. Asimismo, se cancela la autorización de existencia de AFP Fomenta S.A., otorgada por Resolución N° E-065-92, de fecha 12 de junio de 1992. Lo anterior se produce por haber comprado AFP Aporta S.A.

Fusión de AFP Provida S.A. y AFP Protección S.A. (1998)

- 31 de diciembre de 1998: Por Resolución N° E-156-98, esta Superintendencia autorizó la fusión de las administradoras de fondos de pensiones (AFP) Provida S.A. y AFP Protección S.A., conformando el Fondo de Pensiones de AFP Provida S.A.

Fusión de AFP Magister S.A. y AFP Aporta Fomenta S.A. (2001)

- 1 de febrero de 2001: Por Resolución N° E-168-2001, esta Superintendencia autorizó la fusión de AFP Magister S.A. y de AFP Aporta Fomenta S.A., conformando el Fondo de Pensiones de AFP Magister S.A. Asimismo, se cancela la autorización de existencia de AFP Aporta Fomenta S.A., otorgada por Resolución N° E-078-93, de fecha 23 de agosto de 1993. Lo anterior se produce por haber comprado AFP Magister S.A.

Fusión de AFP Planvital S.A. y AFP Magister S.A. (2004)

- 1 de marzo de 2004: Por Resolución N° E-181-2004, publicada en el Diario Oficial el 2 de marzo de 2004, esta Superintendencia autorizó la fusión de AFP Magister S.A. y de AFP Planvital S.A., y la de los fondos de pensiones que administran, por incorporación de ésta a la primera, que la absorbe, adoptando en sus nuevos estatutos el nombre de Administradora de Fondos de Pensiones (AFP) Planvital S.A. Asimismo, se cancela la autorización de existencia de AFP Planvital S.A., otorgada por Resolución N° E-013-81, de fecha 28 de abril de 1981. Lo anterior se produce por haber comprado AFP Magister S.A. Continuadora legal: AFP Magister S.A.

Fusión de AFP Santa María S.A. por AFP Capital S.A. (2008)

- 1 de abril de 2008: Por Resolución N° E-197-2008, esta Superintendencia autorizó la fusión de los fondos de pensiones de AFP Capital S.A. y de AFP Bansander S.A., conformando el Fondo de Pensiones de AFP Capital S.A. Asimismo, se cancela la autorización de existencia de AFP Bansander S.A. Lo anterior se produce por haber comprado AFP Capital S.A., el 100% de las acciones de A.F.P.

Fusión de AFP Cuprum S.A. (2015)

- 2 de enero de 2015: Por Resolución N° E-221-2015, esta Superintendencia autorizó la fusión de las administradoras de fondos de pensiones (AFP) Argentum S.A. y AFP Cuprum S.A. Continuadora legal: AFP Argentum S.A.

Estructura de Cotizaciones y Comisiones

Cotización Obligatoria

La cotización obligatoria corresponde al 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF).

Cotización Adicional del Empleador

Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial de 1% que aumentará cada año, por un período de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

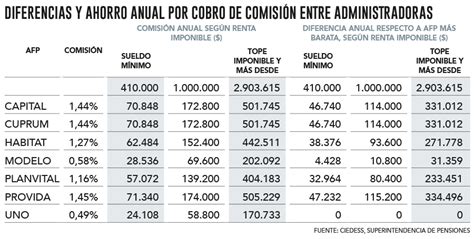

Comisión por Administración

Las administradoras de fondos de pensiones (AFP) cobran a sus afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

Los trabajadores dependientes que se encuentren cotizando en la AFP están cubiertos por el SIS. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce durante el tiempo que prestaba servicios.

Los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año.

Información sobre Comisiones

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Determinación de Cotizaciones para Independientes

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Plazos de Pago de Cotizaciones para Dependientes

Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Restricciones para Empleadores con Deudas Previsionales

Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Opciones de Ahorro y Pensiones

Cálculo de la Pensión Básica de Retiro (PBR)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria a la fecha de pensionarse por vejez o invalidez, de acuerdo al Decreto Ley Nº 3.500, de 1980.

Eximirse de Cotizar para Pensión

Existe la opción de eximirse de cotizar para pensión. Para ello, se debe manifestar por escrito tanto a la empleadora o empleador, como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Ahorro Previsional Voluntario (APV)

El APV puede ser depositado en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Obligaciones de las AFP y Elección de Fondos

Obligaciones de Asesoría de las AFP

- Informar a la afiliada o el afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar a afiliada o afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Restricciones en la Elección de Fondos de Pensiones por Edad

De acuerdo con la edad, la ley establece ciertas restricciones para las afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Licitación de Carteras de Nuevos Afiliados

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Sin embargo, si la licitación de cartera de nuevos y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.