El sistema de seguridad social en Chile, centrado en las Administradoras de Fondos de Pensiones (AFP), es un pilar fundamental para el bienestar de la población. Este sistema busca asegurar pensiones dignas para las personas, tanto para quienes ya están jubilados como para quienes lo harán en el futuro.

Evolución del Sistema de Pensiones en Chile

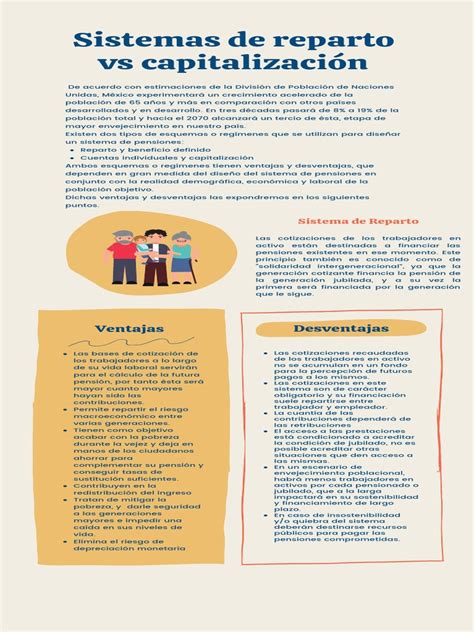

Sistema de Reparto: El Precedente

El antiguo Sistema de Reparto fue administrado a través de las cajas previsionales. Cada una de estas cajas establecía de forma autónoma las condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común, con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

Sistema de Capitalización Individual: El Modelo Actual

El año 1980, se instauró un nuevo modelo denominado “Sistema de AFP” o “Sistema de capitalización individual”, regulado por el Decreto Ley N° 3.500. Este cambio significó que los ahorros previsionales son de propiedad de cada trabajador y se depositan en cuentas individuales, administradas por las AFP.

La Reforma al Sistema de Pensiones, implementada a través de la Ley N° 20.255 desde el año 2008, incorporó un Pilar Solidario con financiamiento estatal. Este pilar complementa el sistema de capitalización individual, beneficiando a una parte de la población, como lo demuestran los 450.000 hombres y 750.000 mujeres que son beneficiarios del Sistema de Pensiones Solidarias desde su implementación. El diagnóstico efectuado desde el año 2006 mostraba que una parte de la población no tendría ahorros suficientes para financiar su pensión, lo que llevó a la propuesta de distintas medidas. El Pilar Solidario, dentro de la aplicación de aportaciones no contributivas, busca reducir la brecha entre las prestaciones recibidas y posibilitar una mayor cobertura mediante la liberación del pago de cotizaciones.

Estructura del Sistema de Pensiones Chileno

El Sistema de Pensiones en Chile está conformado por tres pilares:

A. Pilar Contributivo Obligatorio

Este pilar se basa en la capitalización individual y es financiado a través del ahorro individual obligatorio de cada trabajador. La afiliación a las AFP y la cotización es obligatoria para:

- Trabajadores(as) dependientes.

- Trabajadores(as) independientes a honorarios a partir de 2018.

Los trabajadores remunerados o no remunerados que no están obligados a afiliarse pero pueden hacerlo son:

- Trabajadores(as) independientes no honorarios o Por Cuenta Propia.

- Afiliados voluntarios.

Un trabajador independiente es aquel que percibe rentas por actividades independientes o por boletas de honorarios (según el artículo correspondiente de la ley).

Pilar Contributivo Obligatorio

B. Pilar Contributivo Voluntario

Este pilar permite a los afiliados al sistema de pensiones complementar sus fondos previsionales. El objetivo es mejorar el monto de la pensión final o bien adelantar el momento de la pensión de vejez.

C. Pilar Solidario (ya mencionado)

Este pilar, con financiamiento estatal, complementa las pensiones de aquellos que no alcanzan un mínimo garantizado, buscando reducir la brecha y aumentar la cobertura.

Cotizaciones Previsionales

El sistema de pensiones chileno se basa en el ahorro que cada persona realiza durante su vida laboral. Este ahorro se materializa en diversas cotizaciones:

Cotización Obligatoria del Trabajador

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Esta cotización se deposita mes a mes en una cuenta de capitalización individual, de propiedad del trabajador, y está sujeta a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

- Cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluido el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

Cotización de Cargo del Empleador y Reforma de Pensiones

Una cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año por un periodo de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

La Reforma de Pensiones es un sistema solidario cuyo objetivo es mejorar las pensiones de las personas que actualmente están pensionadas y de quienes lo hagan en el futuro. Algunos de sus beneficios clave son:

- Beneficio por Años Cotizados: Es una ayuda transitoria por los siguientes 30 años, que busca premiar la trayectoria laboral de hombres y mujeres con una pensión proporcional a los años cotizados.

- Cotización con Rentabilidad Protegida (CRP): Es una cotización que realizarán las y los empleadores a partir de agosto de 2026. Servirá para financiar el Beneficio por Años Cotizados de las actuales personas pensionadas y se devolverá (con intereses y garantía del Estado) a las y los trabajadores cuando estos se pensionen.

Para las personas trabajadoras, este porcentaje se registra como un Bono de Seguridad Previsional que genera intereses y se suma a la cuenta individual de capitalización cuando cumplan la edad legal para pensionarse.

El Rol de las AFP y sus Comisiones

Las Administradoras de Fondos de Pensiones (AFP) son entidades privadas, pero reguladas y fiscalizadas por el Estado. Su misión es invertir el dinero de los trabajadores con el fin de hacerlo crecer, para que, al terminar la vida laboral, los trabajadores reciban su dinero a través de una pensión. Actualmente, son seis las AFP que operan en el país.

Por su labor de administrar los dineros de los trabajadores, estas empresas están facultadas para cobrar una comisión por dicho servicio. Esa comisión corresponde a un porcentaje de la remuneración imponible o sueldo bruto. Las comisiones son fijadas libremente por cada AFP y tienen carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias que atiendan público, a través de un panel, tablero o pizarra que debe mantenerse actualizado. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un periodo de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos y nuevas afiliadas que ingresan al sistema de capitalización individual obligatoria en una AFP. Si esta licitación es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) ya existe y entrega cobertura con aportes adicionales a personas afiliadas no pensionadas que sufran invalidez o a su familia en caso de fallecimiento.

Quedan cubiertos por el SIS:

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quedarán cubiertos por el periodo de un año.

Ahorros Previsionales Voluntarios

Además de las cotizaciones obligatorias, existen opciones para incrementar los ahorros previsionales:

- Cuenta de Ahorro Previsional Voluntario (APV): Se puede abrir en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores. Los planes de estas entidades deben haber sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Tipos de Pensiones

El sistema previsional contempla diferentes tipos de pensiones para cubrir diversas situaciones:

Pensión Básica Solidaria de Vejez (PBSV) y Pensión de Vejez

El monto de la Pensión Básica Solidaria de Vejez (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley N° 3.500 de 1980. El monto de la pensión de vejez será financiado con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud.

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados. Esto le permite obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años para hombres o menos de 60 años para mujeres).

Pensión de Invalidez

Es el derecho al que acceden aquellos trabajadores afiliados al sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Estos beneficiarios pueden ser:

- Cónyuge (hombre o mujer).

- Madre o padre de hijos de filiación no matrimonial.

- Hijos.

- Padres.

Modalidades de Pensión

Existen dos modalidades principales para recibir la pensión:

- Traspaso del total de los fondos a una Compañía de Seguros: El monto de la pensión es fijo en UF.

- El Ahorro Previsional se mantiene en la AFP: El monto de la pensión es variable y se recalcula año a año.

La Superintendencia de Pensiones cuenta con un Simulador de pensiones para ayudar a los afiliados a tomar decisiones informadas.

Regulaciones y Obligaciones

Elección de Fondos de Pensiones

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Pagos de Cotizaciones

- Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

- Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

- Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Sin embargo, el trabajador independiente tiene la opción de eximirse de cotizar para pensión. Para eso, debe manifestarlo por escrito tanto a su empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.