En Chile, el sistema de pensiones se basa en el ahorro individual administrado por las Administradoras de Fondos de Pensiones (AFP). Estar afiliado a una AFP es una obligación para la mayoría de los trabajadores, ya sean dependientes o independientes (estos últimos de forma gradual desde 2012), constituyendo la base para financiar una pensión de vejez al momento de retirarse del mercado laboral.

Mecanismos de Cotización y Ahorro

Cotizaciones Obligatorias

La cotización obligatoria corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Además de esta cotización, existe una cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Cotización de Cargo del Empleador

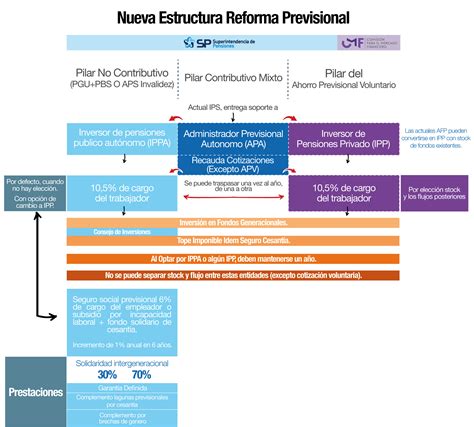

La Ley N° 21.735 de Reforma Previsional creó una cotización de cargo del empleador, que comienza con una tasa inicial del 1% y aumentará cada año, por un período de nueve años, hasta llegar al 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el SIS.

Comisiones de las AFP

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias que atiendan público, a través de un panel, tablero o pizarra que deben mantener actualizado.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

- Trabajadoras y trabajadores dependientes: Que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes: Que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Sin embargo, también tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleadora o empleador como a la AFP en la que se encuentra afiliada.

Responsabilidades y Plazos de Pago del Empleador

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Tipos de Cuentas y Ahorro Previsional

Cuenta de Capitalización Individual Obligatoria

La Pensión de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Ahorro Previsional Voluntario (APV)

El APV puede realizarse en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

También llamada Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Gestión de Fondos de Pensiones

Tipos de Fondos y Restricciones por Edad

La AFP administra el ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que se está: desde el Fondo A (más expuesto a renta variable) hasta el Fondo E (más conservador). De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales.

Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Cómo Elegir una AFP

Elegir una AFP va mucho más allá de fijarse solo en la rentabilidad anual. La decisión sobre cuál AFP elegir no es un asunto para tomar a la ligera.

Factores Clave: Rentabilidad, Comisiones y Servicio

- Rentabilidad: Cuánto gana (o pierde) un afiliado por mantener el dinero dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente. La rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros, ya que la rentabilidad no es una promesa.

- Comisiones: Cuánto dinero cobra la AFP por administrar los ahorros. La comisión de la AFP se calcula sobre la remuneración imponible.

- Calidad del servicio: Actualmente no existen datos públicos y comparables para armar un ranking confiable sobre servicio al cliente.

La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP. De esta forma, se podrá ver cómo rentaron los Fondos A, B, C, D y E en cada AFP y así evaluar su desempeño.

Si estás cerca de jubilar, lo más importante no es “la AFP más rentable del año”, sino elegir el fondo que encaje con tu riesgo y horizonte, y revisar comisión y servicio. Si tienes menos de 5 años cotizando, debes elegir la AFP con menor comisión (actualmente es AFP Uno).

Licitación de Nuevos Afiliados

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Sin embargo, si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Dinámica del Mercado de AFP en Chile

Volumen de Recursos y Afiliados

De acuerdo con los reportes consolidados al primer trimestre de 2026, AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos.

Si bien el volumen de afiliados es un termómetro de la masa crítica de cada administradora, es importante recordar que este número suele estar influenciado por los procesos de licitación de nuevos cotizantes. AFP Modelo lidera el mercado con aproximadamente 2.920.500 afiliados.

Comisiones de las AFP

La AFP que cobra menos comisiones es AFP Uno con una comisión del 0,49%. Mientras que la AFP con comisión más elevada es AFP Provida con 1,45%. Para quienes priorizan bajas comisiones, AFP Uno mantiene la tasa más conveniente del mercado.

Rentabilidad de los Fondos

En rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E. Mi recomendación es que revises periódicamente los reportes de la Superintendencia y sigas atento a posibles reformas previsionales.

¿Cómo y dónde invierten las AFP?

Historial de Fusiones y Cambios en las AFP Chilenas

A lo largo de los años, el mercado de las AFP en Chile ha experimentado numerosas fusiones, cambios de razón social y cancelaciones de existencia, reflejando una dinámica de consolidación y reestructuración del sector. A continuación, se detallan algunas de las fusiones más relevantes autorizadas por la Superintendencia de Pensiones (o su predecesora).

Década de 1980

- AFP Alameda S.A. y AFP San Cristóbal S.A.: Por Resolución N° E-042-85, de fecha 28 de junio de 1985, se fusionan las administradoras de fondos de pensiones (AFP) Alameda S.A. y AFP San Cristóbal S.A.

Década de 1990

- AFP Capital S.A.: Se autoriza cambio de razón social a AFP Capital S.A.

- AFP Planvital S.A. y AFP Invierta S.A. (1993): Se aprueba su fusión por Resolución N° E-081-93, de fecha 20 de septiembre de 1993, dejando sin efecto Resolución N° E-080-93 y se dicta nueva resolución que aprueba la fusión de AFP Planvital S.A. y AFP Invierta S.A. Por Resolución N° E-081-93, de fecha 20 de septiembre de 1993, se aprueba la fusión de las administradoras de fondos de pensiones (AFP) Planvital S.A. e Invierta S.A., por incorporación de la primera a esta última que la absorbe, adoptando en sus nuevos estatutos el nombre de Administradora de Fondos de Pensiones (AFP) Planvital S.A. Asimismo, en virtud de dicha Resolución se declara disuelta, al momento de entrar en vigencia la fusión, la Administradora de Fondos de Pensiones (AFP) Planvital S.A., cuya autorización de existencia había sido otorgada por Resolución N° E-007-81, de fecha 3 de abril de 1981, de esta Superintendencia. La fusión comenzó a regir a los 60 días de practicada la publicación de la citada resolución en el Diario Oficial, que fue el día 2 de octubre de 1993. La continuadora legal fue AFP Invierta S.A.

- AFP Norprevisión S.A.: Se autoriza su existencia por Resolución N° E-073-93 de fecha 24 de marzo de 1993, con el nombre de AFP Norprevisión S.A.

- AFP Previpan S.A. y AFP Genera S.A. (1994): Por Resolución N° E-100-94, de fecha 21 de octubre de 1994, se autoriza la fusión de ambas administradoras, por incorporación de AFP Genera S.A. a AFP Previpan S.A., que la absorbe, denominándose su continuadora legal, AFP Genera S.A. Sin embargo, por Resolución N° E-103-94, de fecha 27 de diciembre de 1994, esta Superintendencia revoca la autorización de fusión de ambas administradoras en una sola entidad.

- AFP Santa María S.A. y AFP Banguardia S.A. (1995): Resolución N° E-106-95, de fecha 2 de mayo de 1995, esta Superintendencia autoriza la fusión de AFP Santa María S.A. y de AFP Banguardia S.A., conformando el Fondo de Pensiones de AFP Santa María S.A. Asimismo, en virtud de dicha Resolución se cancela la autorización de existencia de AFP Banguardia S.A., otorgada por Resolución N° E-058-91, de fecha 15 de noviembre de 1991. Lo anterior se produce por haber comprado AFP Santa María S.A. el 100% de las acciones de AFP Banguardia S.A., por lo que la sociedad se disuelve por el solo ministerio de la ley, en conformidad a lo dispuesto en el N° 2 del artículo 103.

- AFP Provida S.A. y AFP El Libertador S.A. (1995): Por Resolución N° E-107-95, de fecha 2 de mayo de 1995, esta Superintendencia autorizó la fusión de AFP Provida S.A. y AFP El Libertador S.A., conformando el Fondo de Pensiones de AFP Provida S.A. Asimismo, en virtud de dicha Resolución, se cancela la autorización de existencia de AFP El Libertador S.A.

- AFP Valora S.A. y AFP Qualitas S.A. (1995): Por Resolución N° E-110-95, de fecha 1 de junio de 1995, esta Superintendencia autorizó la fusión de AFP Valora S.A. y de AFP Qualitas S.A., conformando el Fondo de Pensiones de AFP Valora S.A. Asimismo, en virtud de dicha Resolución se cancela la autorización de existencia de AFP Qualitas S.A., otorgada por Resolución N° E-059-92, de fecha 16 de marzo de 1992. Lo anterior se produce por haber comprado AFP Valora S.A. a AFP Qualitas S.A.

- AFP Valora S.A. y AFP Previpan S.A. (1995): Por Resolución N° E-117-95, de fecha 31 de agosto de 1995, esta Superintendencia aprueba la fusión de las administradoras de fondos de pensiones (AFP) Previpan S.A. y Valora S.A., por incorporación de la primera a la segunda, que la absorbe, denominándose Administradora de Fondos de Pensiones (AFP) Valora S.A. Asimismo, en virtud de dicha Resolución se declara disuelta la AFP Previpan S.A., cuya autorización de existencia había sido otorgada por Resolución N° E-066-92, de fecha 7 de julio de 1992. La fusión comenzó a regir a los 60 días de practicada la publicación de la Resolución en el Diario Oficial, el 2 de septiembre de 1995.

- AFP Planvital S.A. y AFP Concordia S.A. (1995): Por Resolución N° E-121-95, de fecha 29 de diciembre de 1995, esta Superintendencia aprueba la fusión de las administradoras de fondos de pensiones (AFP) Planvital S.A. y Concordia S.A., por incorporación de la segunda a la primera que la absorbe, denominándose Administradora de Fondos de Pensiones (AFP) Planvital S.A. Asimismo, en virtud de dicha Resolución se declara disuelta, al momento de entrar en vigencia la fusión, la AFP Concordia S.A., cuya autorización de existencia había sido otorgada por Resolución N° E-010-81, de fecha 23 de abril de 1981. La fusión comenzó a regir a los 60 días de practicada la publicación de la Resolución en el Diario Oficial, el 30 de diciembre de 1995.

- AFP Valora S.A. y AFP Armoniza S.A. (1996): Por Resolución N° E-128-96, de fecha 30 de agosto de 1996, esta Superintendencia aprueba la fusión de las administradoras de fondos de pensiones (AFP) Valora S.A. y Armoniza S.A., por incorporación de la segunda a la primera que la absorbe, denominándose Administradora de Fondos de Pensiones (AFP) Qualitas S.A. Asimismo, en virtud de dicha Resolución se declara disuelta, al momento de entrar en vigencia la fusión, la AFP Armoniza S.A., cuya autorización de existencia había sido otorgada por Resolución N° E-083-93, de fecha 4 de noviembre de 1993. La fusión comenzó a regir a los 60 días de practicada la publicación de la Resolución en el Diario Oficial, el 2 de septiembre de 1996. La continuadora legal fue AFP Valora S.A.

- AFP Magister S.A. y AFP Futuro S.A. (1996): Por Resolución N° E-132-96, de fecha 4 de noviembre de 1996, esta Superintendencia autorizó la fusión de los fondos de pensiones de AFP Magister S.A. y AFP Futuro S.A.

- AFP Provida S.A. y AFP Unión S.A. (1998): Por Resolución N° E-146-98, de fecha 1 de junio de 1998, esta Superintendencia autorizó la fusión de las administradoras de fondos de pensiones (AFP) Provida S.A. y Unión S.A., por incorporación de la segunda a la primera que la absorbe, denominándose Administradora de Fondos de Pensiones (AFP) Provida S.A. Asimismo, se fusionaron los fondos de pensiones de ambas administradoras, conformando el Fondo de Pensiones de AFP Provida S.A. Por otra parte, en virtud de dicha Resolución se declara disuelta y se cancela la autorización de existencia de AFP Unión S.A., otorgada a su antecesora legal, AFP Alameda S.A.

- AFP Summa S.A. y AFP Bansander S.A. (1998): Por Resolución N° E-150-98, de fecha 3 de agosto de 1998, esta Superintendencia autorizó la fusión de los fondos de pensiones de AFP Summa S.A. y de AFP Bansander S.A., conformando el Fondo de Pensiones de AFP Summa Bansander S.A. La continuadora legal fue AFP Summa S.A.

- AFP Magister S.A. y AFP Qualitas S.A. (1998): Por Resolución N° E-151-98, de fecha 1 de septiembre de 1998, esta Superintendencia autorizó la fusión de las administradoras de fondos de pensiones (AFP) Magister S.A. y Qualitas S.A., por incorporación de la segunda a la primera que la absorbe, denominándose Administradora de Fondos de Pensiones (AFP) Magister S.A. Asimismo, se fusionaron los fondos de pensiones de ambas administradoras, conformando el Fondo de Pensiones de AFP Magister S.A. Por otra parte, en virtud de dicha Resolución se declara disuelta y se cancela la autorización de existencia de AFP Qualitas S.A., otorgada a su antecesora legal, AFP Valora S.A.

- AFP Aporta S.A. y AFP Fomenta S.A. (1998): Por Resolución N° E-153-98, de fecha 1 de octubre de 1998, esta Superintendencia autorizó la fusión de AFP Aporta S.A. y AFP Fomenta S.A., conformando el Fondo de Pensiones de AFP Aporta S.A. Asimismo, en virtud de dicha Resolución se cancela la autorización de existencia de AFP Fomenta S.A., otorgada por Resolución N° E-065-92, de fecha 12 de junio de 1992. Lo anterior se produce por haber comprado AFP Aporta S.A. a AFP Fomenta S.A.

- AFP Provida S.A. y AFP Protección S.A. (1998): Por Resolución N° E-156-98, de fecha 31 de diciembre de 1998, esta Superintendencia autorizó la fusión de las administradoras de fondos de pensiones (AFP) Provida S.A. y AFP Protección S.A.

Década de 2000

- AFP Aporta Fomenta S.A. y AFP Magister S.A. (2001): Por Resolución N° E-168-2001, de fecha 1 de febrero de 2001, esta Superintendencia autorizó la fusión de AFP Magister S.A. y de AFP Aporta Fomenta S.A., conformando el Fondo de Pensiones de AFP Magister S.A. Asimismo, en virtud de dicha Resolución se cancela la autorización de existencia de AFP Aporta Fomenta S.A., otorgada por Resolución N° E-078-93, de fecha 23 de agosto de 1993. Lo anterior se produce por haber comprado AFP Magister S.A. a AFP Aporta Fomenta S.A.

- AFP Planvital S.A. y AFP Magister S.A. (2004): Por Resolución N° E-181-2004, de fecha 1 de marzo de 2004, publicada en el Diario Oficial el 2 de marzo de 2004, esta Superintendencia autorizó la fusión de AFP Magister S.A. y de AFP Planvital S.A., y la de los fondos de pensiones que administran, por incorporación de ésta a la primera, que la absorbe, adoptando en sus nuevos estatutos el nombre de Administradora de Fondos de Pensiones (AFP) Planvital S.A. Asimismo, en virtud de dicha Resolución se cancela la autorización de existencia de AFP Planvital S.A., otorgada por Resolución N° E-013-81, de fecha 28 de abril de 1981. Lo anterior se produce por haber comprado AFP Magister S.A. a AFP Planvital S.A. La continuadora legal fue AFP Magister S.A.

- AFP Santa María S.A. por AFP Capital S.A. (2008): Por Resolución N° E-197-2008, de fecha 1 de abril de 2008, esta Superintendencia autorizó la fusión de los fondos de pensiones de AFP Capital S.A. y de AFP Bansander S.A., conformando el Fondo de Pensiones de AFP Capital S.A. Asimismo, en virtud de dicha Resolución se cancela la autorización de existencia de AFP Bansander S.A. Lo anterior se produce por haber comprado AFP Capital S.A. el 100% de las acciones de AFP Bansander S.A.

Década de 2010

- AFP Cuprum S.A. y AFP Argentum S.A. (2015): Por Resolución N° E-221-2015, de fecha 2 de enero de 2015, esta Superintendencia autorizó la fusión de las administradoras de fondos de pensiones (AFP) Argentum S.A. y AFP Cuprum S.A., siendo AFP Argentum S.A. la continuadora legal.

Pensión Garantizada Universal (PGU): Un Beneficio Complementario

La Pensión Garantizada Universal (PGU) es un beneficio que se otorga a los adultos mayores de Chile y que busca garantizar un ingreso mínimo para todos los ciudadanos. Esta iniciativa tiene como objetivo mejorar la calidad de vida de las personas mayores de 65 años que cumplan con algunos requisitos.

¿Qué es la PGU?

La Pensión Garantizada Universal (PGU) es un beneficio estatal, que es pagado mensualmente por el Instituto de Previsión Social (IPS) y al que pueden acceder las personas que tengan 65 años o más, siempre que cumplan con los requisitos legales, independiente de que estén pensionados o todavía no.

Requisitos para Optar a la PGU

Para poder acceder a este beneficio, existen ciertos requisitos que deben cumplirse. Lo principal es que tienen que ser personas de 65 años o más que:

- No integren un hogar perteneciente al 10% con mayores ingresos de la población de mayores de 65 años, de acuerdo con el test de afluencia el cual permite comparar recursos efectivos, tales como los ingresos y/o patrimonio de un individuo o un hogar u otro con algún umbral o corte para efectos de asignar los beneficios.

- Tengan residencia en Chile por un lapso no inferior a 20 años, continuos o discontinuos, contados desde el cumplimiento de los 20 años de edad; y, muy importante, haber vivido por cuatro años dentro de los últimos cinco años inmediatamente anteriores a la fecha de postulación.

- Cuenten con una pensión base menor a la llamada Pensión Superior, equivalente a $1.114.446.

Monto de la PGU

Desde febrero de 2023, para quienes tengan una pensión base menor o igual a $702.101 mensuales, el monto de la Pensión Garantizada Universal ascenderá a $206.173; mientras que para quienes tengan una pensión base mayor (calculada según su PAFE inicial) a $702.101, pero menor a $1.114.446, el monto de la PGU será variable e irá descendiendo proporcionalmente a medida que la pensión se acerca al límite superior.

Cómo Saber si Califica para la PGU

En el sitio web de ChileAtiende hay una sección donde podrás revisar con tus datos si cumples con los requisitos.

tags: #afp #que #sean #chilenaschilenas