Origen y Críticas al Sistema de AFP

El Análisis de "Mitos y Verdades de las AFP"

El origen del libro "Mitos y verdades de las AFP" (Aguilar) fue casi obvio para la periodista Alejandra Matus, quien, al hacerse una serie de preguntas, notó que no todas las respuestas estaban al alcance de la mano. Entonces, decidió reportearlas y contarlas. En su obra, Matus desmenuza el origen y las redes de poder tras las aseguradoras, pero también busca aclarar las interrogantes que todos los cotizantes debieran tener claras.

Entre las afirmaciones comunes que se discuten están que las AFP son una creación de Pinochet y que surgieron rápidamente de un decreto que el dictador y sus seguidores compartían. Otra creencia extendida es que el sistema antiguo no funcionaba y estaba quebrado, y que las aseguradoras calculan la pensión solo según la expectativa del afiliado. A todos estos puntos, entre otros, Alejandra Matus les da vuelta en el libro.

Según Matus, es una obligación periodística detenerse a informar qué es lo que hay, antes de seguir diciendo que este es el mejor modelo o la forma para reformularlo. Uno de los mayores mitos es creer que, si te portas bien como trabajador, siendo ordenado, sin lagunas y cotizando constante y establemente, vas a tener una buena pensión. Este es el principal mito, ya que, "de Piñera para abajo", se afirma que este sistema da malas pensiones porque la gente es inestable, tiene lagunas o los sueldos son bajos.

Las Redes de Poder y la Integración Vertical

En los directorios actuales de las AFP hay representantes del poder político, los cuales son mencionados en el libro. La propia Asociación de AFP incluye a jerarcas de lo que fue el Gobierno de Sebastián Piñera. Además, estos actores participan en otros negocios relacionados. Las AFP tienen un grado importante de integración vertical, pues necesitan contratar compañías de seguros para varios de los servicios que prestan, y hoy estas administradoras están en manos de compañías de seguros que por su Rut les prestan servicios. Esto genera la pregunta de cuánto cuesta o debe costar un seguro de invalidez o sobrevivencia, que es el que contrata la AFP como parte de las imposiciones que recibe, algo que no es de conocimiento público.

Mitos Comunes y el Cálculo de las Pensiones

El Mito de la "Buena Pensión" por Buen Comportamiento

La mayoría de los expertos que defienden el sistema sostienen que, sin lagunas y con una larga vida de cotizaciones, se puede tener una buena pensión. Sin embargo, este es un mito que Matus busca desarmar, ya que la realidad difiere de esta promesa. La promesa de José Piñera en su tiempo de que la pensión sería equivalente a más del 70% del último sueldo no existe. Matus lo confirmó con la Asociación de AFP, donde la mejor tasa de reemplazo que tienen se calcula sobre el promedio de los diez últimos años de sueldo y, quizás, pueda superar los 700 mil pesos en algunos casos. No obstante, la mayoría de las personas, incluso aquellas con buen comportamiento previsional, tienen pensiones de entre 500 a 600 mil pesos. En este escenario, si alguien gana el tope imponible de 2 millones de pesos y su pensión es de 400 mil, su tasa de reemplazo no alcanza el 30%. En contraste, una persona con un sueldo bajo y lagunas durante su vida, que accede a la pensión básica solidaria, recibe hoy 104 mil pesos.

Cómo las AFP Calculan las Pensiones

A la hora de jubilar, el sistema no solo considera la expectativa de vida del afiliado, como comúnmente se cree. Lo que hace la AFP es una especie de algoritmo que incluye no solo la expectativa de vida del cotizante, sino también la de su pareja y, si los tiene, la de sus hijos y todos los potenciales beneficiarios de su pensión, como los de jubilación o invalidez. Todos estos elementos entran en un cálculo que, por lo tanto, extiende ese fondo de pensiones para cubrir la mínima posibilidad de que el afiliado viva hasta los 110 años. Este cálculo también considera la posibilidad de que, si el titular fallece y alguien le sucede como potencial beneficiario de su pensión de viudez y beneficencia, esa persona también pueda vivir un determinado número de años.

Todo lo que debe saber sobre el cálculo de la pensión de jubilación

La Propiedad de los Fondos y el Control del Afiliado

Otro de los mitos, y que está "súper incorporado culturalmente", es que los afiliados tienen una cuenta individual y son dueños de ese dinero. No obstante, Matus explica que, por las razones detalladas, en realidad el cotizante no es dueño del dinero porque no tiene ninguna posibilidad de pedir que le paguen todo el monto, ni de retirarlo e invertirlo en otra cosa, como en un departamento. No se puede decirle a la AFP que "quiero que el dinero me lo den a mí en vida", o que "no quiero que se haga cargo de mis descendientes".

Según el libro, el sistema está hecho de manera similar al sistema de reparto, pero con la diferencia de que "alguien se queda con una porción del tema". Si se observa el fondo como un globo, mensualmente solo una pequeña proporción se destina a pagar pensiones. El resto se acumula y el pozo sigue aumentando porque cada mes los trabajadores vuelven a contribuir y las AFP gastan menos de lo que reciben en pensiones, por lo que los afiliados no reciben directamente su dinero.

Un propietario del dinero que se invierte, y que contrata a un gerente o administrador, tiene el derecho de pedirle cuentas y saber en qué se gasta el dinero, así como lo que se le pagó como sueldo para que trabaje este dinero. Sin embargo, en el sistema actual, ningún afiliado puede cuestionar por qué se está pagando cierto cóctel o por qué se pagan puestos de directorios a ciertas personas, o qué aporta José Antonio Viera-Gallo al directorio de Provida, por ejemplo. Esto se debe a que no hay trabajadores en los directorios ni en las juntas de accionistas.

Técnicamente, no existe ninguna dificultad para que este pozo de los fondos de pensión sea administrado por otra persona. Es decir, el administrador puede despegarse del fondo administrado sin que el fondo sufra nada. Se supone que esa es la "magia del sistema que creó Piñera": que la suerte del administrador no afecte para nada a los fondos administrados.

El Antiguo Sistema de Reparto vs. las AFP

Deficiencias y Potencial de Corrección del Sistema Previsional Anterior

Matus afirma que la premisa utilizada por José Piñera para asegurar que el sistema antiguo estaba quebrado estaba mal calculada, lo cual ha sido señalado por expertos como José Pablo Arellano. Arellano estudió el antiguo sistema de pensiones y demostró que tenía deficiencias, pero no era necesario sustituirlo por completo. Se podían corregir los defectos existentes en lugar de aplicar una "retroexcavadora". Por ejemplo, se podría haber igualado la edad de jubilación de todos los pensionados para solucionar gran parte de las discrepancias, ya que había cajas donde se podía jubilar con diez años de servicios, lo cual era "ridículo".

Beneficios Perdidos del Sistema de Reparto

José Pablo Arellano sostiene que, de haberse mantenido el sistema de reparto, las pensiones serían al menos el doble de lo que son hoy. Cada caja, dependiendo de su poder de negociación en el Congreso, tenía mejor representación. Por ejemplo, los funcionarios públicos tenían mucha mejor llegada y mayores beneficios que los obreros, quienes eran los eternos perjudicados tanto en el sistema antiguo como en el nuevo.

Otro aspecto que se pierde de vista es que el sistema antiguo era de previsión social, lo que no solo incluía pensiones, sino también seguro de cesantía, salud preventiva y curativa. Aunque las cotizaciones eran más altas, eran tripartitas y la protección en otros ámbitos era mucho mayor. Había cajas que eran "joyitas", y dependiendo de ellas, se ofrecían beneficios como pensiones de viudez, de sobrevivencia, ayuda para poner a los niños en los colegios o préstamos para la vivienda. Cuando el sistema antiguo fue declarado obsoleto, una gran cantidad de propiedades que pertenecían a las cajas fueron vendidas a precio de huevo, permitiendo que la gente hiciera "pequeñas fortunas". De hecho, todo el centro cívico era propiedad de las cajas.

La caja bancaria, por ejemplo, y la de empleados particulares, generaban más recursos de los que gastaban. No solo generaban dinero, sino que también le prestaban al Estado. Aunque el Estado no devolvía el dinero, el sistema funcionaba, y lo que el Estado gastaba era menos de lo que gasta ahora. Actualmente, el Estado subvenciona a las AFP a través del aporte del Pilar Solidario. Cuando José Piñera presentó el sistema a la Junta Militar, aseguró que el Estado no gastaría más dinero, ya que el sistema privado se haría cargo de las pensiones y el fisco dejaría de gastar. Sin embargo, esto no ocurrió; la curva en el tiempo muestra que el Estado solo gasta "más y más".

Desafíos y Clarificaciones del Sistema: Perspectiva de la Superintendencia de Pensiones

Frente a diversas afirmaciones sobre el sistema de AFP, la Superintendencia de Pensiones (SP) ha emitido clarificaciones importantes:

Rentabilidad Mínima Garantizada y Asunción de Riesgos

- Sobre la afirmación de que en 1981 las AFP garantizaban una rentabilidad mínima de UF + 4% al año, la SP asegura que esto es falso y que "nunca ha existido una rentabilidad mínima garantizada".

- Respecto a la creencia de que "no importaba cuánto ganaran o perdieran en la bolsa, los controladores respondían por las pérdidas", la SP puntualiza que en el sistema de capitalización individual, es el afiliado quien siempre ha asumido el riesgo de pérdida cuando los fondos obtienen retornos negativos, pero también es el afiliado quien obtiene el beneficio de una ganancia cuando las inversiones logran una rentabilidad positiva.

- En relación con que "AYLWIN cambia los art 36 y 37 de la ley 18.481, LAS AFP NO COMPENSAN POR PERDIDA por no cumplir la rentabilidad mínima", la SP reitera que nunca ha existido una rentabilidad mínima como un retorno fijo o absoluto. El artículo 37 de la Ley N° 18.481 establece que la rentabilidad mínima referida en los incisos anteriores está asegurada por mecanismos específicos.

- Sobre la ley 19641 decretada por FREI, que supuestamente "incorpora el concepto de rentabilidad negativa" y permite que "LAS AFP PUEDEN PERDER TU PLATA", la SP aclara que la posibilidad de retornos negativos ha estado presente desde la creación del sistema. Esta ley, en beneficio de los afiliados, eliminó la obligación de las AFP de constituir una Reserva de Fluctuación de Rentabilidad cuando los fondos obtenían retornos negativos, lo que antes implicaba mayores pérdidas para las personas.

Evolución Legal y los Multifondos

- La SP explica que el sistema de capitalización individual obligatoria fue creado como un régimen de contribuciones definidas (10% del sueldo bruto) y beneficios variables (la pensión depende de la contribución individual y las rentabilidades). Archivos de prensa señalan estimaciones iniciales de una pensión del 70% de la renta promedio de los últimos 10 años para un trabajador con 30 años o más de cotización sin lagunas, bajo un perfil de sueldo constante y menores expectativas de vida de la época.

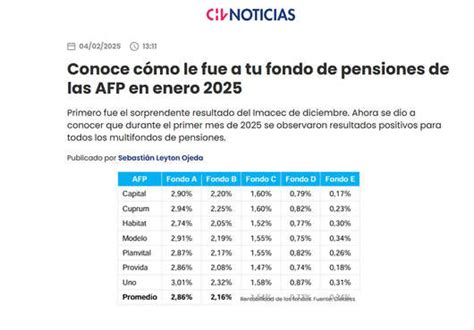

- En 2002 se crearon los multifondos, traspasando el riesgo bursátil al afiliado. Las personas deciden en cuál de los cinco fondos invertir sus ahorros o son asignadas según su edad. Los fondos A y B, con mayor exposición al riesgo y orientados a renta variable, ofrecen una probabilidad de mayor retorno a largo plazo, siendo adecuados para quienes tienen muchos años para pensionarse. Los fondos D y E son menos riesgosos. La SP afirma que el riesgo bursátil de las inversiones siempre ha sido del afiliado. No obstante, desde la creación de los multifondos, los de mayor riesgo muestran los mayores retornos. Ninguno de los cambios afectó a los afiliados, pues la rentabilidad mínima sigue funcionando con la lógica de que, si una AFP tiene un rendimiento muy bajo respecto al promedio del sistema, debe compensar a los afiliados.

Esperanza de Vida y su Impacto en las Pensiones

- En el primer gobierno de BACHELET, se afirmó que "AFP NO ASEGURAN GANANCIA MINIMA". La SP reitera que nunca ha existido una rentabilidad garantizada. Las modificaciones legales establecieron que los déficits respecto a la rentabilidad mínima son cubiertos solo por el encaje de propiedad de las AFP (provisiones de los accionistas).

- Sobre "LAGOS: AUMENTO DE LA ESPERANZA DE VIDA", la SP considera absurdo y erróneo plantear que las personas hoy viven menos de lo que realmente viven. Este "sinceramiento con la realidad" implica que para los nuevos pensionados, el ahorro previsional debe repartirse en más años. Sin embargo, esto no significa que se considere que el colectivo de los pensionados tiene una esperanza de vida de 110 años. Según las Tablas de Mortalidad 2014, una mujer de 60 años en 2018 tiene un 0,2% de probabilidad de alcanzar los 110 años, y un hombre de 65 años en 2018, un 0,01%.

La Inembargabilidad de los Fondos

- La afirmación de que "los fondos quedan sujetos a embargos por parte de demandas que afecten al afiliado" es desmentida por la SP, que reafirma que las cuentas de capitalización individual son propiedad de cada afiliado y son

inembargables , y que esto no ha cambiado en el tiempo.

El Impacto Social y Político: Los Retiros del 10%

La Celebración Ciudadana y el Significado de los Retiros

El miércoles 15 de julio, las cacerolas resonaron en distintas ciudades de Chile, esta vez en señal de celebración. La Cámara de Diputados había aprobado una modificación constitucional que permitiría a los chilenos retirar hasta un 10 por ciento de sus ahorros previsionales para enfrentar la crisis económica generada por el coronavirus. Ingrid Wehr, representante para el Cono Sur de la fundación alemana Heinrich Böll, calificó lo ocurrido como "uno de los grandes triunfos del estallido social, porque para la gran mayoría de la gente ese 10 por ciento significaría poder sobrevivir una crisis atroz".

Alejandra Matus complementa que la advertencia de que sacar dinero del fondo podría afectar las futuras pensiones no preocupa a la gente, "porque ya saben que el sistema no funciona" y que "las pensiones de todas maneras son de miseria, incluso en el caso de quien haya cotizado toda su vida". La demanda de terminar con el sistema de las Administradoras de Fondos de Pensiones (AFP) es uno de los ejes del estallido social de octubre de 2019.

El sistema de pensiones chileno ha generado un profundo encono en la sociedad. Alejandra Matus explica que el problema de las AFP es de origen: un sistema impuesto en dictadura, del que quedaron excluidos los miembros de las Fuerzas Armadas y cuyo fin no es la seguridad social. En las actas de la dictadura de Augusto Pinochet, Matus encontró que Pinochet no quería que los militares ingresaran al sistema. José Piñera, entonces ministro del Trabajo, prometió tasas de reemplazo del 70-80 por ciento y un costo cero para el Estado. Sin embargo, Pinochet, bien asesorado, "no se tragó esto y entendió que los trabajadores iban a salir perjudicados".

En Chile, las Fuerzas Armadas disfrutan de un sistema de reparto que exacerba las diferencias y el malestar ciudadano. Según la Fundación Sol, el Estado pagó 2.080 millones de dólares para subvencionar las pensiones básicas de 1.571.000 chilenos (promedio de 180 euros), mientras que destinó 2.399 millones para el sistema previsional de 174.650 militares pensionados (quienes reciben entre 1.000 y 2.300 euros mensuales).

La Fundación Heinrich Böll señala que las AFP resultaron ser un mal negocio para el Estado, ya que este ha tenido que seguir financiando el pago de pensiones para evitar la miseria de los jubilados. Además, es un sistema que solo recae en el aporte del trabajador, liberando al empleador de esa responsabilidad. "Es un sistema que monopoliza ganancias y socializa pérdidas", y al ser de ahorro personal, "castiga a las mujeres, que suelen realizar trabajos cuidando a familiares sin recibir remuneración por ello".

Matus revela que, en el mejor de los casos, una persona que cotizó toda su vida con un buen sueldo obtiene una pensión del 35 por ciento de lo que ganaba, frente al 50 por ciento que paga "el peor sistema de reparto del mundo". Sin embargo, el promedio que pagan las AFP es de un 20 por ciento de lo que ganaba el jubilado cuando estaba activo. De cada 100 pesos que reciben las AFP, 30 se usan para pagar pensiones y el resto se acumula, haciendo que el fondo siempre aumente y sume el equivalente al 80 por ciento del PIB de Chile. Este "fondo enorme" financia la banca, el retail y los supermercados, permitiendo que "las grandes fortunas se financien con ese capital, hagan sus negocios, y presten dinero a los mismos trabajadores, cobrándoles intereses más altos".

Consecuencias y Percepciones sobre Futuras Pensiones

Una encuesta de Cadem, encargada por la Asociación de AFP, reveló que el 49,4% de las personas cree que, tras los retiros del 10%, las futuras pensiones de los trabajadores se verán "muy o bastante afectadas". Un 20% considera que estarán "algo afectadas", mientras que un 28% señala que estarán "poco o nada afectadas".

La evaluación del proceso de retiro del 10% ha mejorado: el primer retiro fue evaluado bien o muy bien por un 56%; el segundo por un 79%; y el tercero por un 87%. La percepción de quienes califican el proceso como "mal o muy mal" también ha disminuido, del 18% en el primer retiro al 3% en el tercero. Esta pregunta se realizó a quienes hicieron el tercer retiro, que correspondió al 44,9% de los encuestados.

Sobre la propiedad de los fondos, un 72,5% cree que pertenecen a las personas, un porcentaje que ha fluctuado desde el 56% en junio de 2020 (previo a los retiros) hasta un máximo del 86% en julio de 2020. En cuanto a la estatización de los fondos, un 63,5% está en desacuerdo con que sean propiedad del Estado, una tendencia que se ha mantenido y ha ido en alza respecto a meses anteriores. Además, un 82% está de acuerdo con una Pensión Básica Universal (PBU) de 6 UF mensuales, financiada por el Estado.

Voces Ciudadanas: Críticas, Demandas y Alternativas Propuestas

La Frustración ante el Funcionamiento del Sistema

La ciudadanía expresa una profunda frustración con el sistema de AFP. Un pensionado del BancoEstado, con 43 años de trabajo y un sueldo promedio de $1.550.000, relata que el sistema le ofrece una pensión de $359.000, mientras que en las FFAA, con 25 a 35 años de trabajo y $0 de aporte al Estado, las pensiones varían entre $950.000 y $1.900.000. Otros cuestionan la iniquidad: "Si hay ganancias es gracias a los afiliados. ¿Adónde van a parar los intereses? ¿Solo a las administradoras?". Muchos reportan "cartolas siempre con el signo - de pérdidas", y algunos alegan que si una persona tiene todas sus cotizaciones por más de 40 años sin lagunas, con un sueldo promedio de $500.000 a $800.000, su pensión aproximada será de $400.000, pero se recalcula anualmente, bajando "hasta llegar a cero", momento en que debe optar por la pensión estatal de $80.000. Esta situación genera indignación, percibiendo que "los ricos o ladrones han utilizado nuestro dinero mes a mes, año tras año... y ellos son los únicos que cada vez son más ricos y nosotros viejos, nos quedamos sin nada y la pensión solidaria no aguanta para vivir".

Hay quienes ven el sistema de AFPs como "tan poderoso y tiene el mismo modo de operación que el narcotráfico, porque mueve BILLONES", detrás de lo cual hay "un grupo de Elite que financia a los políticos". Se señala que, aunque se elija a los mismos políticos, el interés de Pinochet era mantenerse en el poder, y cedió porque quería quedarse y porque Piñera le aseguró que las FF.AA. quedarían fuera del sistema.

Búsqueda de Soluciones y el Debate sobre el Rol del Estado

Existe un fuerte consenso en que la

Algunos ciudadanos proponen que los fondos sean administrados y custodiados por los propios afiliados, a través de modelos como el de las cooperativas de ahorro. Sin embargo, se reconoce que la gran masa de dinero es un imán para los dueños de las AFP, quienes operan con leyes establecidas en 1980. Se critica que "hoy las AFPs, son un Casino la 'Casa siempre Gana'".

Otros exigen alternativas concretas al sistema, más allá de la crítica. Se cuestiona el sistema de reparto como una "gran mentira" y se busca una propuesta que "no sea financiada por el mismo sistema que nos tiene muertos como país". Un comentario sugiere que el sistema se arregla "bastante rápido con o sin AFPs", si hubiera "profesionales en cargos públicos que hagan bien la pega", sin "vendidos en la política".

También se expresan voces que defienden aspectos del sistema, argumentando que "las AFPs no ocupan y menos abusan de ningún poder económico" y que la gente de gobierno que ha trabajado en AFPs o compañías privadas es reclutada por destacarse en sus materias. Se menciona que, si bien el artículo omite aspectos como el cierre de AFP Magister (creada por profesores chilenos) por no poder con la competencia, los fondos administrados por las AFP han tenido rentabilidades "destacadísimas" y "no se ha perdido un peso", ya que las AFP "responden solidariamente para que ello no ocurra". Otros critican la falta de solución o ideas alternativas, o la necesidad de "solidarizar con personas flojas que no le trabajan un día a nadie".

El Presidente Sebastián Piñera anunció una reforma al sistema, un tema de gran importancia puesto que la preocupación por una pensión adecuada al jubilarse afecta a cerca del 80% de los chilenos. Las AFP son las instituciones peor evaluadas por los chilenos, lo que explica la preocupación generalizada. Matus opina que el gobierno buscará hacer reformas, ya que las AFP saben que su panorama se complicará si se aprueba un cambio constitucional, debido a que "el deseo de la gente es que las AFP no existan más".

Finalmente, existe una demanda generalizada por la transparencia y la acción política. "¿Por qué no legislan al efecto? ¿Y cómo permitimos por largos años que nos gobernara y nos siga gobernando uno de los delfines de Pinochet?". La ciudadanía anhela eliminar las AFP, terminar con la estafa y expulsar a los "expertos en fraudes y triquiñuelas", buscando un sistema que recaude lo mismo más un aporte del empleador y del Estado, dedicado exclusivamente al pago de pensiones, calculadas en base al promedio de los 10 últimos años de trabajo y no menor al 70% de ese promedio (70% de tasa de reemplazo), lo cual se considera "perfectamente sostenible y viable" hoy en día.