Elegir la Administradora de Fondos de Pensiones (AFP) adecuada en Chile va más allá de solo fijarse en la rentabilidad anual. En el sistema chileno, estar en una AFP no es una opción, sino una obligación, ya seas trabajador dependiente o independiente (estos últimos de forma gradual, desde 2012). La imposición en una AFP es la base para que al momento de retirarse del mercado laboral y jubilar, se puedan obtener los recursos previsionales ahorrados para financiar una pensión de vejez.

Es por ello que tomar la decisión sobre cuál AFP elegir no es un asunto que deba tomarse a la ligera. Se deben considerar varios factores clave:

- Rentabilidad: Se refiere a cuánto gana (o pierde) un afiliado por mantener los fondos dentro de una AFP. Es importante considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente.

- Comisiones: Es el dinero que cobra la AFP por administrar los ahorros.

- Calidad del servicio: Aunque es más difícil de cuantificar, es un factor importante para la experiencia del afiliado.

La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP, permitiendo ver cómo rentaron los Fondos A, B, C, D y E en cada AFP y así evaluar su desempeño. Si bien la rentabilidad pasada ayuda a comparar, no asegura resultados futuros. Es crucial recordar que la rentabilidad no es una promesa; la rentabilidad pasada sirve para comparar cómo se ha comportado cada alternativa, pero no garantiza resultados futuros.

Desempeño del Sistema AFP en 2025

El año 2025 fue un período extraordinario para los mercados accionarios globales y locales. El IPSA de Chile reportó su mejor año en más de tres décadas, cerrando en 10.481 puntos, un salto de 56,81%, su mejor desempeño anual desde 1993. Este escenario se reflejó en las AFP, que obtuvieron resultados positivos en los fondos de pensiones, rentando a tasas de dos dígitos en casi todos los multifondos y consiguiendo su mejor resultado en seis años, es decir, desde 2019.

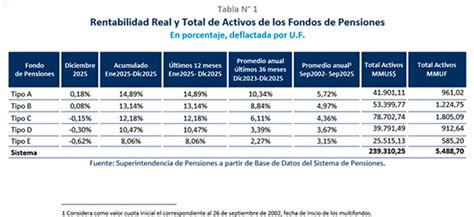

En promedio, según cifras consolidadas por la Superintendencia de Pensiones, el sistema de AFP obtuvo las siguientes rentabilidades reales en 2025:

- Fondo tipo A (más riesgoso): 14,89%

- Fondo tipo B: 13,14%

- Fondo tipo C: 12,18%

- Fondo tipo D: 10,47%

- Fondo tipo E (más conservador): 8,06%

Al cierre de diciembre de 2025, los activos previsionales totalizaron US$239.310 millones, equivalentes a 5.488,7 millones de UF.

Rentabilidad por Multifondo en 2025

El análisis detallado del desempeño del sistema en 2025 mostró diferencias relevantes según el tipo de fondo. AFP Capital lideró en tres de los cinco multifondos, mientras que AFP Modelo se ubicó en el último lugar en todos ellos. Todas las AFP lograron retornos positivos, y en la totalidad de los multifondos hubo una diferencia de 1 punto porcentual entre la AFP que registró la mejor rentabilidad y la que menos rentó.

Fondo Tipo A (Más Riesgoso)

En el fondo más riesgoso del sistema, el tipo A, AFP Capital se coronó como vencedora con una rentabilidad real del 15,43% en 2025. Le siguió Planvital con un 15,35%, y luego Uno con 15,04%. A continuación se posicionaron Cuprum (14,86%), Habitat (14,79%), Provida (14,61%) y Modelo (14,14%), que registró el menor retorno.

Fondo Tipo B (Riesgoso)

En el fondo tipo B, AFP Capital encabezó nuevamente el ranking con 13,84%. Le siguió Planvital en el segundo lugar (13,52%), y AFP Uno en el tercer puesto (13,35%). Luego se ubicaron Habitat (13,18%), Cuprum (13,07%), Provida (12,73%), y Modelo (12,58%), siendo esta última la de peor desempeño relativo.

Fondo Tipo C (Intermedio)

En el fondo tipo C, AFP Capital se adjudicó el primer lugar con una rentabilidad real anual del 12,68%. El segundo lugar fue para Planvital (12,64%), y el tercer puesto lo obtuvo Habitat con un 12,36%, muy de cerca de Uno (12,35%). Provida (11,57%) y Modelo (11,56%) cerraron el año en la parte baja del ranking.

Fondo Tipo D (Conservador)

En el fondo tipo D, las AFP Habitat y Planvital registraron un empate técnico, con una rentabilidad real anual del 10,79%. Luego se ubicaron Capital (10,74%) y Uno (10,71%). Cuprum (10,48%) y Provida (10,08%) quedaron rezagadas, mientras Modelo volvió a cerrar el ranking con 9,46%.

Fondo Tipo E (Más Conservador)

Finalmente, en el multifondo más conservador del sistema, el tipo E, Cuprum se quedó con el podio con una rentabilidad real anual del 8,37%. Luego se ubicó Capital con un 8,27%, y a continuación Planvital con un 8,22%. Habitat, Uno y Provida se movieron en un rango estrecho, pero Modelo volvió a marcar el peor desempeño del fondo, con 7,19%.

Volumen de Recursos y Afiliados

De acuerdo con los reportes consolidados al primer trimestre de 2026, AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos.

En cuanto al volumen de afiliados, AFP Modelo lidera el mercado con aproximadamente 2.920.500 afiliados. Si bien este número es un termómetro de la masa crítica de cada administradora, es importante recordar que suele estar influenciado por los procesos de licitación de nuevos cotizantes.

Comisiones de las AFP

Las comisiones son el dinero que la AFP cobra por administrar los ahorros. La AFP que cobra menos comisiones es AFP Uno con una comisión del 0,49%. Mientras que la AFP con comisión más elevada es AFP Provida con 1,45%. Si se priorizan bajas comisiones, AFP Uno mantiene la tasa más conveniente del mercado.

Criterios para Elegir una AFP

Elegir la mejor AFP y el fondo adecuado es una decisión personal que debe considerar múltiples factores:

Rentabilidad vs. Fondo

Es fundamental entender que AFP no es lo mismo que fondo. La AFP administra el ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que se está: desde el Fondo A (más expuesto a renta variable) hasta el Fondo E (más conservador).

Si se está cerca de jubilar, lo más importante no es "la AFP más rentable del año", sino elegir el fondo que encaje con el riesgo y horizonte de tiempo, y revisar la comisión y el servicio. La rentabilidad pasada, aunque útil para comparar, no garantiza resultados futuros.

Perfil de Riesgo y Horizonte de Inversión

Para elegir el multifondo adecuado, se deben considerar:

- Horizonte o plazo de inversión: ¿En cuánto tiempo se necesitarán los ahorros?

- Tolerancia al riesgo: ¿Cuánto riesgo se prefiere tomar para obtener mayor rentabilidad? Si se prefiere no tomar riesgos, se debe elegir un fondo más conservador.

- Otros ingresos: Si se tienen otros ahorros para el momento de jubilar, se podría tomar más riesgo.

Mientras más joven se sea, más plazo se tendrá para reponerse de cualquier fluctuación financiera, lo que permite tomar más riesgos. La siguiente tabla detalla las características de los multifondos:

| Características | Fondo A (Más Riesgoso) | Fondo B (Riesgoso) | Fondo C (Intermedio) | Fondo D (Conservador) | Fondo E (Más Conservador) |

|---|---|---|---|---|---|

| Tolerancia al riesgo | Alta | Alta | Media | Baja | Muy baja |

| Máximo de inversión de renta variable | 80% | 60% | 40% | 20% | 5% |

| Rentabilidad Real Anual (Abril 2023 - Marzo 2026) | 12,19% | 10,12% | 6,91% | 3,97% | 2,67% |

Asignación por Edad y Restricciones

Si no se elige un fondo, los ahorros se asignarán automáticamente según la edad del afiliado y cambiarán año a año. Por ejemplo:

- Hombres y mujeres al cumplir 36 años: Inician con 80% Fondo B, 20% Fondo C, transitando gradualmente a 100% Fondo C.

- Hombres al cumplir 56 años y mujeres al cumplir 51 años: Inician con 80% Fondo C, 20% Fondo D, transitando gradualmente a 100% Fondo D.

Existen restricciones para proteger el ahorro de jubilación. Las mujeres desde los 51 años y hombres desde 56 años no pueden invertir en el fondo A. Los pensionados por Retiro Programado y Renta Temporal, junto a los afiliados declarados inválidos parciales, no pueden optar por los Fondos A o B.

Servicios y Operaciones de las AFP

Las dudas clave sobre el funcionamiento de las AFP

Las AFP ofrecen diversos servicios para la gestión de los ahorros previsionales:

- Cambio de AFP: Permite traspasar los ahorros de una AFP a otra.

- Cambio de Fondo: Permite mover los ahorros previsionales hacia el Fondo de Pensiones elegido según las preferencias de riesgo y horizonte de tiempo.

- Apertura de Cuenta APV (Ahorro Previsional Voluntario): Permite ahorrar más para mejorar el monto de la futura pensión. Se puede abrir una cuenta APV por internet en cualquier AFP, independientemente de si se está afiliado o no.

- Cambio de Régimen Tributario APV: Permite cambiar el régimen tributario de la cuenta voluntaria (régimen letra a) o régimen letra b) según convenga al nivel de ingreso.

- Giros de Cuentas Voluntarias: Permite realizar giros desde las cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV) y requerir el depósito en cuenta corriente, vista o RUT.

- Obtención de Cartola: Documento que registra los movimientos realizados en la cuenta de capitalización obligatoria y en las voluntarias.

- Ingreso de Consultas y Reclamos: A través de un formulario de contacto.

Es fundamental seguir los consejos de seguridad: no compartir claves. En el caso de Cuprum, por ejemplo, los SMS siempre serán enviados por números específicos y los contactos por redes sociales solo se darán si el cliente lo solicita.