La Asociación, en su permanente interés por proporcionar información sobre el Sistema de Pensiones, cuenta con una Gerencia de Estudios cuya misión es analizar y preparar información relevante del sistema. Esta gerencia profundiza en los factores por los cuales las pensiones no están en línea con las expectativas de la población, con el fin de contribuir a un debate informado y sustentar el análisis de expertos.

La Obligatoriedad y el Contexto del Sistema de AFP en Chile

En el sistema chileno, estar o no en una Administradora de Fondos de Pensiones (AFP) no es una opción, sino una obligación. Ya sea como trabajador dependiente o independiente (estos últimos de forma gradual desde 2012), es necesario imponerse en una AFP. Este aporte es la base para que, al momento de retirarse del mercado laboral y jubilar, se puedan obtener los recursos previsionales ahorrados y así financiar una pensión de vejez.

Toda persona natural que ejerza una actividad con un ingreso podrá afiliarse y cotizar como independiente en este sistema previsional. La Comisión de Usuarios del Sistema de Pensiones es una entidad de participación social creada en el marco de la reforma previsional del año 2008. Su principal función es informar a la Subsecretaría de Previsión Social, y a otros organismos públicos del sector, sobre las evaluaciones que sus representados efectúen sobre el funcionamiento del sistema de pensiones, proponiendo estrategias de educación y difusión.

Percepción Ciudadana y Críticas de Expertos al Sistema de AFP

Diversos estudios revelan hallazgos que sistematizan la percepción ciudadana sobre el sistema de AFP. Una de las principales revelaciones que arrojaron los focus group y encuentros regionales es la “profunda decepción de la ciudadanía con el sistema de AFP dada la baja rentabilidad y las comisiones cobradas”.

A partir de los datos recopilados, existe un amplio consenso entre la ciudadanía respecto de que el sistema actual de pensiones no garantiza un monto suficiente para que a futuro los pensionados vivan un retiro en condiciones favorables y dignas. Las personas que participaron de estos estudios perciben que el modelo que gestionan las administradoras de fondos de pensiones “beneficia más a las AFP que a los propios cotizantes”.

Sebastián Gray, director de Espacio Público y coautor de un informe relevante, afirmó que “cuando comenzó el actual sistema de AFPs se hicieron promesas que a todas luces no se han cumplido. Eso ha generado un creciente malestar social del que es fundamental hacerse cargo”. Este malestar se manifiesta en la sensación de engaño y abuso, la pérdida de poder en el manejo de los fondos por parte de los pensionados, y el mantenimiento de un sistema paralelo para las Fuerzas Armadas, que son algunos de los factores que determinan el descontento ciudadano.

Adicionalmente, se ha reportado que un 37% de los encuestados asegura no contar con ahorros en sus cuentas tras retiros del 10%, lo que evidencia la vulnerabilidad de las finanzas previsionales de muchos afiliados.

A pesar de las críticas, los especialistas y expertos que participaron de la investigación sostienen que “el sistema es perfectible”, lo que abre la puerta a futuras mejoras y reformas.

Desafíos y Propuestas de Mejora

Uno de los principales problemas del actual sistema de pensiones diagnosticados en diversos informes son los bajos montos de las jubilaciones. En este sentido, se propone que el objetivo principal de proveer pensiones es que “permitan a los jubilados mantener un nivel de vida razonable y no caer en la pobreza”.

Augusto Iglesias, coordinador de equipos programáticos de pensiones, asegura que “el problema previsional no sólo se mejora aumentando las pensiones. Hay que abarcar aspectos como salud, transporte, trabajo e integración social del adulto mayor”. Esta visión integral subraya que la calidad de vida en la vejez va más allá del monto de la pensión.

Conferencia- 'El sistema público de pensiones: problemas, perspectivas y propuestas'

La necesidad de reforzar el carácter de seguridad social del sistema es otro de los principios mencionados en el informe, ya que bajo el esquema actual los trabajadores asumen todo el riesgo de experimentar lagunas previsionales. Para Andras Uthoff, miembro de la Comisión Bravo, “el actual sistema se salta el principio básico de la solidaridad, que se corrigió en parte con el Pilar Solidario”, destacando la importancia de mecanismos que distribuyan el riesgo y apoyen a los más vulnerables.

Los ejecutores del estudio también coinciden en la necesidad de gestionar más y mejores condiciones para las mujeres para suplir las lagunas previsionales que implican la maternidad y las labores de cuidadoras que culturalmente recaen en ellas.

El Rol de los Asesores Previsionales

Las y los asesores previsionales tienen como función orientar a las personas afiliadas al sistema de AFP en la toma de decisiones al momento de pensionarse. Este servicio puede ser prestado por una persona natural o por una institución, a través de un contrato formal entre el asesor(a) y el afiliado(a) o sus beneficiarios(as), según las normas de la Superintendencia de Pensiones.

Se trata de un servicio pagado que no puede superar el 1,5% de los fondos destinados a pensión, con un tope de 60 UF. Las y los asesores previsionales están bajo la supervisión de la Superintendencia de Pensiones, entidad que autoriza a quienes acrediten su idoneidad de acuerdo a las normas y que mantiene un registro de los asesores y las entidades habilitadas para ejercer tal actividad.

Claves para Elegir y Optimizar la Inversión en una AFP

Tomar la decisión sobre cuál AFP elegir no es un asunto para tomar a la ligera. Elegir una AFP va mucho más allá de fijarse solo en la rentabilidad anual; implica entender diversos factores que influyen en la futura pensión.

Factores Determinantes

Al momento de elegir una AFP, o de evaluar la que ya se tiene, es crucial considerar:

- Rentabilidad: Cuánto gana (o pierde) un afiliado por mantener los fondos dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente.

- Comisiones: Cuánto dinero cobra la AFP por administrar los ahorros. Es fundamental recordar que la comisión de la AFP se calcula sobre la remuneración imponible. Si se tiene menos de 5 años cotizando, la recomendación es elegir la AFP con menor comisión (actualmente es AFP Uno).

- Calidad del servicio: Este factor, aunque difícil de cuantificar, es vital para la experiencia del afiliado.

Si se está cerca de jubilar, lo más importante no es "la AFP más rentable del año", sino elegir el fondo que encaje con el riesgo y horizonte individual, y revisar la comisión y el servicio ofrecidos.

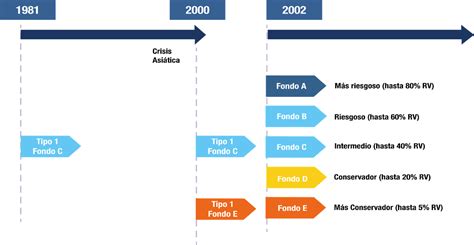

Los Multifondos: Opciones de Inversión

Los multifondos son cinco alternativas en las que se pueden elegir invertir los aportes obligatorios y voluntarios que se realizan en la AFP. Es crucial entender que la AFP administra el ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que se está: desde el Fondo A (más expuesto a renta variable y, por ende, con mayor riesgo y potencial de rentabilidad) hasta el Fondo E (más conservador, con menor riesgo y menor potencial de rentabilidad).

En el primer trimestre de 2024, los multifondos exhibieron rentabilidades positivas, lo que refleja el dinamismo del mercado de inversiones previsionales.

La Rentabilidad: Más Allá del Dato Pasado

Es importante recalcar que la rentabilidad pasada ayuda a comparar cómo se ha comportado cada alternativa, pero no asegura resultados futuros. La rentabilidad no es una promesa, y su desempeño histórico es solo una referencia.

Panorama Actual y Desempeño de las AFP

Volúmenes de Recursos y Afiliados

Según reportes consolidados del primer trimestre, AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos. Si bien el volumen de afiliados es un termómetro de la masa crítica de cada administradora, es importante recordar que este número suele estar influenciado por los procesos de licitación de nuevos cotizantes. Actualmente, AFP Modelo lidera el mercado con aproximadamente 2.920.500 afiliados.

Comparativa de Comisiones y Rentabilidad

En cuanto a las comisiones, la AFP que cobra menos es AFP Uno con una comisión del 0,49%, manteniéndose como la tasa más conveniente del mercado. Por el contrario, la AFP con comisión más elevada es AFP Provida con 1,45%. Si se busca una administradora con más crecimiento en afiliados, AFP Modelo sigue liderando.

En términos de rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E. Sobre el servicio al cliente, aún no existen datos públicos y comparables para armar un ranking confiable que permita una evaluación objetiva.

Rol de la Superintendencia de Pensiones

La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP. De esta forma, los afiliados pueden ver cómo rentaron los Fondos A, B, C, D y E en cada AFP y así evaluar su desempeño. La Superintendencia también supervisa el cumplimiento de las normativas, como lo demuestra el pago de US$ 13 millones por parte de las AFP por deudas de pensiones de alimentos, utilizando fondos de ahorro voluntario y obligatorio.

Estrategias de Ahorro Voluntario para Mejorar la Pensión

Las Lagunas Previsionales son los períodos en los que no se realizan las cotizaciones obligatorias, y los aportes no realizados oportunamente no pueden ser cubiertos en forma posterior. Por ello, el ahorro voluntario es crucial para construir un mejor futuro previsional.

Si se tienen proyectos de corto, mediano y largo plazo, existen diversas opciones de ahorro voluntario para complementar la pensión obligatoria:

Opciones de Ahorro

- Cuenta 2: Permite ahorrar para proyectos personales y familiares a corto, mediano y largo plazo. Es una cuenta manejable desde la web, con la posibilidad de depositar cuando se desee.

- Ahorro Previsional Voluntario (APV): Ideal para mejorar o anticipar la pensión. Ofrece beneficios tributarios que se pueden disfrutar desde hoy.

- Depósito Convenido: Una opción para construir un mejor futuro y aumentar la pensión, donde tanto el afiliado como el empleador pueden obtener beneficios tributarios.

Es importante destacar que las cotizaciones voluntarias se podrán retirar tanto como trabajador activo como una vez pensionado, brindando flexibilidad y control sobre los fondos ahorrados adicionalmente.