El sistema de pensiones se construye sobre la base de tus ahorros, tus cotizaciones y la rentabilidad obtenida. Para comprender mejor cómo funciona, es fundamental conocer los detalles del sistema y las opciones disponibles para maximizar tus ahorros previsionales. Entender tu Cuenta de Ahorro Voluntario es clave en este proceso. Tus ahorros y la rentabilidad generada son de tu propiedad. Estos se depositan en una Cuenta Individual, la cual está protegida por ley, garantizando que solo tú puedas disponer de ellos. Para asegurar la protección de tus ahorros, el patrimonio de la AFP se mantiene y administra de forma separada del dinero que los afiliados tienen en sus cuentas. En caso de fallecimiento, los ahorros quedan para tus familiares (beneficiarios) o herederos, y serán entregados como Pensión de Sobrevivencia o como Herencia, según corresponda.

Proceso de Incorporación y Requisitos para la Afiliación Obligatoria

Solicitud de Incorporación a una AFP

La solicitud de incorporación a una Administradora de Fondos de Pensiones (AFP) se realiza en las sucursales o a través de la página web de la administradora que se haya adjudicado la licitación por ofrecer la comisión más baja del sistema. Por ejemplo, desde el 1 de octubre de 2023 hasta septiembre de 2025, AFP Uno cobra la comisión más baja, con un 0,49% de la remuneración o renta imponible.

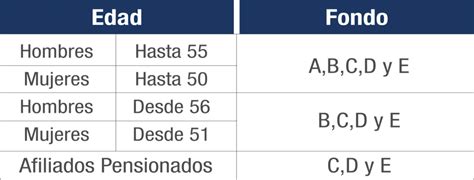

Elección de Fondos de Pensiones

Durante el proceso de incorporación, deberás elegir el multifondo en el que se acumularán tus ahorros previsionales. Existen cinco alternativas: A, B, C, D o E. El Fondo A es el que presenta mayor rentabilidad esperada, pero también mayor variabilidad debido a su mayor proporción de inversión en renta variable. Por el contrario, el Fondo E es el que tiene menor variabilidad y rentabilidad esperada.

Formalización de la Afiliación

Para formalizar la afiliación, debes suscribir el formulario «Solicitud de Incorporación» y realizar el pago de la primera cotización hasta el último día del quinto mes siguiente a la suscripción de la solicitud. Una vez completado este proceso, podrás comenzar a realizar aportes a tu cuenta de afiliado voluntario. Estos aportes pueden ser mensuales o anuales, y el aporte mínimo corresponde al 10% de un Ingreso Mínimo para Fines No Remuneracionales.

Los trabajadores dependientes, independientes y aquellos que deseen incorporarse como voluntarios al sistema deberán hacerlo por un período de 24 meses a la AFP que se adjudicó la licitación (actualmente AFP Uno). Si ya estás afiliado a una AFP y deseas cotizar como afiliado voluntario, deberás hacerlo en la misma AFP donde tienes tu cuenta de cotizaciones obligatorias.

Afiliados Voluntarios: ¿Quiénes Pueden Ser?

No existe una edad mínima para ser afiliado voluntario, lo que significa que incluso los niños pueden comenzar a ahorrar para su pensión. Cualquier persona que no ejerza una actividad remunerada puede afiliarse a una AFP y realizar cotizaciones en una Cuenta de Capitalización Individual. Asimismo, los trabajadores independientes que no perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta también pueden cotizar como afiliados voluntarios.

Elección de Fondos y Tipos de Cotización

El afiliado voluntario tiene la posibilidad de elegir el o los tipos de fondos en los que desea mantener su cuenta personal, manifestando su opción en la Solicitud de Incorporación. Es necesario enterar la cotización de afiliado voluntario y la cotización adicional, que incluye el Seguro de Invalidez y Sobrevivencia (SIS). El pago puede ser mensual o mediante un solo pago por los 12 meses. Las comisiones de AFP varían entre 0,49% y 1,45%.

Servicios Adicionales y Cuentas de Ahorro Voluntario

Cuenta 2 AFP (Cuenta de Ahorro Voluntario)

La Cuenta 2 AFP, también conocida como Cuenta de Ahorro Voluntario, es una alternativa de ahorro flexible, rentable y de bajo costo, diseñada para que ahorres para lo que desees. Si aún no eres parte de Provida, puedes cambiarte sin costo y comenzar a ahorrar. Puedes ahorrar a tu ritmo, realizando aportes únicos o mensuales desde $2.000. La rentabilidad de estas cuentas es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Si ya estás afiliado a Provida, puedes realizar abonos o giros de tus ahorros directamente desde tu ProVida App. Para ahorrar desde $2.000, solo necesitas ingresar a tu Sucursal Virtual y seleccionar la opción "Depositar". Las Cuentas de Ahorro Voluntario, como la Cuenta 2, ofrecen gran flexibilidad: tú decides cuándo comenzar a ahorrar y cuándo detenerlo. La cuenta no se cierra, simplemente queda sin movimientos y continúa generando rentabilidad según los Fondos elegidos. Los recursos ahorrados voluntariamente en esta cuenta no tienen el carácter de cotizaciones previsionales obligatorias, por lo que una persona afiliada puede tener una Cuenta de Ahorro Voluntario o Cuenta 2 en su AFP actual o incluso en otra AFP.

Traspaso de Fondos y Giros

Es posible traspasar recursos desde la Cuenta de Ahorro Voluntario para ser utilizados como cotizaciones o para la pensión. Además, los afiliados, tanto dependientes como independientes, pueden transferir la totalidad o parte de los fondos de la Cuenta 2 a su cuenta de capitalización individual obligatoria. Esto se hace con el objetivo de incrementar el monto de su pensión o cumplir con los requisitos legales para pensionarse. Desde esta cuenta, se pueden efectuar hasta 24 giros en cada año calendario.

Para realizar un giro rápido, si el monto no supera los $500.000 y la solicitud se realizó antes del mediodía, el dinero podría estar disponible el mismo día. Si la solicitud se hizo después, el depósito se realizará dentro de las 24 horas hábiles siguientes. Si el monto es inferior a $500.000, estará disponible el 4° día hábil desde la solicitud. Los giros en efectivo pueden tener disponibilidad inmediata. El retiro en Banco Estado está disponible el 4° día hábil. Es importante tener en cuenta que el Valor Cuota para Giro Anticipado corresponde al del día hábil anteprecedente a la fecha de la solicitud. Para Giro Diferido, se utiliza el valor cuota del día hábil subsiguiente a la fecha de la solicitud.

Ahorro Previsional Voluntario (APV)

Puedes abrir una cuenta APV por internet en la AFP que quieras, independientemente de si estás afiliado o no a esa AFP. El APV te permite ahorrar más y mejorar el monto de tu futura pensión. Para abrir una cuenta APV requieres tener tu Clave de Acceso y tu Clave de Seguridad. Para abrir un APV, ingresa a tu Sucursal Virtual, elige "Abrir APV" y luego "Ahorrar Más". Selecciona "Comenzar a Ahorrar". Este servicio te permite cambiar el régimen tributario en el que tienes tu cuenta voluntaria, según sea conveniente para tu nivel de ingreso, régimen letra a) o régimen letra b). Para hacer un cambio de régimen tributario a través del sitio web requieres tener tu Clave de Acceso y tu Clave de Seguridad.

Gestión de Cuentas y Trámites en Línea

En ProVida, queremos que tu solicitud sea ágil y segura. Por eso, puedes solicitar tu Pensión por videollamada o solicitando el preingreso en el formulario. Para hacer un cambio de fondo a través del sitio web requieres tener tu Clave de Acceso y tu Clave de Seguridad. A través de este servicio puedes cambiar tus ahorros previsionales hacia el Fondo de Pensiones que elijas de acuerdo con tus preferencias por riesgo y horizonte de tiempo.

A través de PreviRed, puedes realizar diversos pagos, incluyendo la creación de una cuenta. Ingresa al Home de PreviRed, accede a la opción de registro de usuario e ingresa los datos para quedar inscrito. También, a través de este servicio puedes realizar giros desde las cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV) y requerir el depósito en tu cuenta corriente, o en tu cuenta vista o en tu cuenta RUT. Para requerir este servicio a través del sitio web requieres tener tu Clave de Acceso y tu Clave de Seguridad.

Puedes gestionar tus ahorros ingresando a tu Sucursal Virtual o ProVida App. Allí, selecciona la opción "Cambio o Distribución de Fondos" y elige la cuenta deseada (Cuenta Obligatoria o Cuenta 2). A través de este servicio, puedes obtener un documento donde se registran los movimientos que se han realizado en tu cuenta de capitalización obligatoria y en las voluntarias. A través de este servicio podrás ingresar una consulta o reclamo a tu AFP, mediante un formulario de contacto.

BBVA Previsión AFP (Sucursal Virtual del Asegurado y Empleador )

Pensiones: Tipos y Procesos Asociados

Pensión de Vejez

La Pensión de Vejez es el beneficio que reciben las personas afiliadas a las AFP. Si decidiste pensionarte puedes preingresar tu solicitud de Pensión en un formulario o por videollamada con la ayuda de un ejecutivo. Se solicitará el RUT, fecha de nacimiento, número de contacto y datos bancarios. Si ingresas la solicitud en nombre del afiliado, indícalo en el formulario. En algunos casos se necesitará más información tuya y un ejecutivo te llamará. Recibirás noticias en un plazo de 1 a 5 días hábiles. Dependerá de varios factores, como tus Ahorros, edad en que decides pensionarte y si tienes beneficiarios. La ley permite pensionarse por vejez en forma anticipada a edades inferiores a las edades legales a aquellos afiliados/as que logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas en los últimos 10 años (artículo 63 del D.L.).

Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, tus datos deben estar en el listado público del SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Podrás aceptar alguna de las ofertas para pensionarte o rechazarlas. Una vez pensionado recibirás tu Liquidación de Pensión cada mes, donde verás el saldo que va quedando en tu cuenta después de cada pago de Pensión. No, de acuerdo con la ley, solo podrás retirar la plata que ahorraste a través de pagos mensuales de Pensión cuando te jubiles. En algunos casos podrías acceder al Excedente de Libre Disposición.

Cobro de Pensión y Pensión en el Extranjero

Tú eliges cómo cobrar tu Pensión. Te sugerimos recibirla en una cuenta bancaria a tu nombre para mayor comodidad y más seguridad. Sí, puedes tramitar y recibir tu Pensión en el extranjero siempre y cuando el país en el que vivas tenga un Convenio Bilateral con Chile. Para descargar tus liquidaciones de pago, ingresa a la Sucursal Virtual con tu RUT y Clave de Acceso. Luego, podrás ver “RESUMEN DE MI PENSIÓN” y al costado derecho, un menú donde dice “Quiero”. Al seleccionarlo, elige “Historial de Pagos de Pensión” y descarga tus liquidaciones de pago del periodo que necesites.

Pensión Garantizada Universal (PGU)

Para acceder a la Pensión Garantizada Universal, debes cumplir con ciertos requisitos: tener 65 años o más, sin necesidad de estar pensionados. Debes pertenecer al 90% con menores ingresos del país. En caso de estar pensionado, debes tener una pensión menor a $789.139. Por otro lado, quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable. Debes contar con tu Registro Social de Hogares vigente.

Pensión de Invalidez

Si tu cobertura del SIS (Seguro de Invalidez y Sobrevivencia) está en riesgo, debes hacer tu solicitud con urgencia. La Comisión Médica te contactará y te dará el día, la hora y el lugar al que asistirás para evaluarte. Con cobertura de SIS, el costo de los exámenes e interconsultas lo cubre esta. La Invalidez Parcial implica una pérdida en la capacidad igual o mayor a 50% y menor a 66%. Este dictamen será transitorio por 3 años. Al recibir el dictamen deberás continuar tu trámite de acuerdo con lo que este indique.

Si eres declarado Inválido Parcial o Total, no existe ningún inconveniente para continuar trabajando. Si eres pensionado por Invalidez Parcial Transitoria y trabajas, cotizas como trabajador activo. Si eres declarado Inválido Parcial, recibirás durante 3 años una Pensión mensual equivalente al 50% de tu ingreso base. Si tu Pensión es más que la Básica Solidaria, solicita ofertas al SCOMP. En caso de invalidez parcial sin cobertura del SIS, recibirás pensiones mensuales de ahorros de tu cuenta individual. En 8 días hábiles, recibirás un "Certificado de Ofertas" con los montos de Pensión. Tienes la opción de no aceptar ninguna oferta.

Pensión de Sobrevivencia

Si mueres antes de la edad legal de Pensión o estando pensionado, generarás una Pensión de Sobrevivencia en el caso que tengas beneficiarios de Pensión. Tus ahorros se pagarán a tus beneficiarios como Pensión de Sobrevivencia. Si no los tienes se entregarán en un solo pago a tus herederos, y en último caso si no los tienes, se pagarán al estado, como último heredero de todos los Chilenos, según indica la ley. La AFP nunca se quedará con tu plata.

Es un derecho para tu familia. Si cumples con los requisitos, puedes ingresar tu solicitud por videollamada con la ayuda de un ejecutivo. Agenda el día y hora que más te convenga. Completa el formulario y recibirás novedades de tu trámite entre 1 a 5 días hábiles.

Beneficiarios de Pensión de Sobrevivencia:

- Cónyuge: Deben haberse casado al menos 6 meses antes de la fecha de muerte. Si el matrimonio se realizó siendo la persona pensionada por Vejez o Invalidez, este se debe haber contraído 3 años antes de su muerte.

- Conviviente Civil: Debe existir un Acuerdo de Unión Civil vigente de al menos un año previo a la muerte. Si este se realizó siendo la persona pensionada por Vejez o Invalidez, se debe haber contraído 3 años antes de su muerte. Solo tendrán derecho a Pensión de Sobrevivencia si el fallecimiento de la afiliada ocurre a contar del 1 de octubre de 2008.

- Hijos: Datos de tus beneficiarios: nombre completo, RUT y fecha de nacimiento.

- Padres: Persona con la que el afiliado tuvo hijos sin haber tenido un vínculo matrimonial o de Acuerdo de Unión Civil. Además, solo si es soltero o viudo y vivía a expensas del afiliado a la fecha de su muerte. Los padres solo tendrán derecho a Pensión de Sobrevivencia si el fallecimiento ocurre a contar del 1° de octubre de 2008.

Aspectos Importantes y Solución de Problemas

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) se refleja en tu Cuenta de Ahorro Obligatorio como Prima Seguro Mujer u Hombre. Si eres trabajador dependiente, es financiado en su totalidad por tu empleador; si eres independiente debes pagarlo junto a tus cotizaciones obligatorias. Empleados públicos: deben presentar certificado que lo acredite.

Deuda Previsional y Excesos de Cotizaciones

Si el empleador no paga las cotizaciones de sus trabajadores se genera deuda previsional y debe ser declarada. Para saber si tienes excesos (aportes realizados en tu Cuenta Obligatoria que sobrepasan los porcentajes legales, más de 0,15 UF) debes ponerte en contacto con nosotros al 600 201 0150. Para solicitar el retiro de los excedentes de libre disposición también debes ponerte en contacto con nosotros al 600 201 0150. ProVida realizará gestiones para que estas situaciones se resuelvan a la brevedad. Primero, notificamos a tu empleador que no hemos recibido el pago. Luego, solicitamos que regularice tu situación.

Salud y Pensiones

Por normativa, se te seguirá descontando el 7% de salud. Esto permite que sigas obteniendo los beneficios de tu sistema de salud actual.

tags: #afp #provida #requisitos