La pensión de invalidez es un beneficio económico fundamental que brinda el Estado y el sistema de Pensiones del Decreto Ley 3.500 en Chile. Este beneficio está dirigido a personas que, debido a una pérdida de capacidad de trabajo o debilitamiento mental, enfermedad o accidente, experimentan un menoscabo de a lo menos un 50% o más. Su objetivo es proporcionar una pensión de acuerdo a las cotizaciones de su AFP o, en su ausencia, a la Pensión Básica de Invalidez que otorga el Estado.

Contar con un asesor previsional especializado en temas de pensión de invalidez puede ser de gran ayuda para asegurar la obtención de la pensión y el monto que corresponde. Estos profesionales ofrecen diversos servicios a las personas que solicitan asesoramiento sobre este complejo proceso.

Marco Legal y Organismos de Evaluación

Fundamentos Normativos

El marco legal que rige la evaluación de la invalidez en Chile se fundamenta en diversos cuerpos normativos, entre los que destacan el Decreto Ley Nº 3.500 de 1980 y el Decreto Supremo Nº 3 de 1984 del Ministerio de Salud. Estos documentos son la base para determinar la invalidez de los afiliados con el fin de otorgar una pensión.

La Superintendencia de Pensiones (SP)

La Superintendencia de Pensiones (SP) es el organismo controlador que fiscaliza y regula el sistema de pensiones. Su ámbito de acción incluye a las Administradoras de Fondos de Pensiones (AFP), las Compañías Aseguradoras (CA) y las Comisiones Médicas Regionales de Evaluadoras de Invalidez (CMR).

Las Comisiones Médicas Regionales (CMR)

Las Comisiones Médicas Regionales (CMR), administradas por la Fundación de Administraciones de Comisiones Médicas (FACM), creada por las AFP, son las encargadas de evaluar el grado de invalidez de los solicitantes. Estas comisiones están conformadas por médicos evaluadores de menoscabo laboral, un médico Presidente Coordinador Regional y un Jefe Administrativo, lo que configura una interacción público-privada en el proceso de evaluación.

Es importante destacar que la Superintendencia de Pensiones no suele revisar las resoluciones adoptadas por las Comisiones Médicas del D.L. Nº 3.500 sobre invalidez de los afiliados, salvo en casos específicos. Esto ocurre cuando la invalidez declarada proviene de un accidente del trabajo o enfermedad profesional, aplicando en tales circunstancias las disposiciones particulares del artículo 42 del D.L. Nº 3.500.

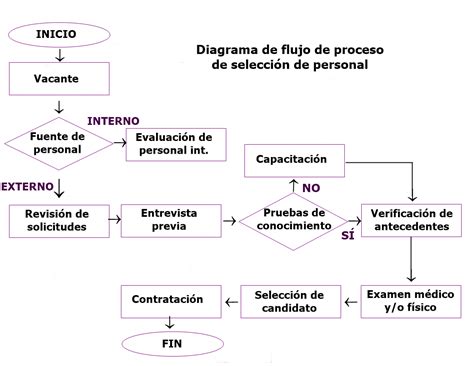

El Proceso de Calificación de Invalidez

Menoscabo Laboral y Actividades de la Vida Diaria (AVD)

La calificación médica de la invalidez es un proceso que evalúa la pérdida, limitación o restricción para el desarrollo de las Actividades de la Vida Diaria (AVD). Esta pérdida se denomina “menoscabo laboral”, y su evaluación se rige por las Normas de Evaluación y Calificación Laboral del Grado de Invalidez (Norma Técnica o NT) de los trabajadores afiliados al nuevo sistema previsional.

Inicio del Proceso y Evaluación

El proceso se inicia cuando una solicitud de pensión de invalidez se considera fundada. La respectiva Comisión Médica Regional (CMR) cita a la persona solicitante a una entrevista preliminar y le entrega las órdenes para exámenes e interconsultas médicas de las especialidades correspondientes a los impedimentos declarados. Los impedimentos se definen como “la enfermedad, alteración, pérdida, evidencia médica, discapacidad o debilitamiento de las fuerzas físicas o intelectuales que afecta la capacidad de trabajo”.

Para que un impedimento sea considerado “configurado”, debe cumplir requisitos como ser objetivable, demostrable, tener terapias médicas o quirúrgicas accesibles, y haber cumplido períodos de observación post tratamiento. Los impedimentos configurados son sometidos a un cálculo de suma combinada para determinar el menoscabo laboral. El médico asignado a la CMR realiza una valoración clínica presencial, pudiendo requerir peritajes externos a través de “interconsultores” o instituciones especializadas.

Con base en esta información, la CMR emite un primer dictamen que puede resultar en el rechazo de la pensión, la concesión de una pensión total o parcial. El plazo legal para la emisión de este primer dictamen es de 60 días, prorrogable por otros 60 días.

Apelación y Reevaluación

Si el solicitante no está de acuerdo con el dictamen emitido por la CMR, tiene el derecho de presentar una apelación ante la Comisión Médica Central (CMC). El plazo para presentar esta apelación es de hasta cinco días hábiles desde la notificación de la resolución. La CMC realizará una segunda revisión del caso.

La pensión de invalidez otorgada inicialmente es de carácter transitorio y dura 3 años. Al finalizar este período, se efectúa una reevaluación de la invalidez. Si en esta reevaluación se determina que la pérdida de capacidad de trabajo es menor al 50%, el afiliado pasa a ser activo. Si la invalidez se confirma como total o parcial, la AFP entrega al pensionado el Certificado de Saldo para que opte por la modalidad de su Pensión Definitiva de Invalidez.

Desafíos y Equidad en la Evaluación de Invalidez

El sistema de calificación de invalidez en Chile, si bien busca la equidad, enfrenta desafíos importantes que pueden afectar a poblaciones vulnerables. La aplicación generalizada de normas puede no considerar las características particulares de estos grupos, quienes a menudo tienen un acceso limitado a la atención médica y reciben servicios de menor calidad.

Obstáculos Identificados

- Falta de difusión y comprensión: Uno de los principales obstáculos es la falta de difusión y comprensión del proceso de calificación entre los médicos tratantes y los propios solicitantes. Muchos médicos desconocen los requisitos para la obtención del beneficio, y no existe un mecanismo de retroalimentación efectivo entre los médicos tratantes y las CMR. Esto puede llevar a la presentación de solicitudes infundadas o incompletas.

- Asimetría en el acceso a diagnósticos y tratamientos: La asimetría en el acceso a diagnósticos y tratamientos oportunos para personas vulnerables genera una desventaja en la aplicación de la Norma Técnica de calificación de invalidez.

- Calidad de instrumentos de recolección de datos: El uso de instrumentos para la recolección de datos sobre las AVD no siempre garantiza su validez, reproducibilidad o la recopilación de antecedentes suficientes.

- Falta de asesoría médica sin cobertura SIS: La falta de asesoría médica para solicitantes sin cobertura del Seguro de Invalidez y Sobrevivencia (SIS) también representa una barrera. Si bien se creó el cargo de médico asesor para quienes cuentan con cobertura SIS, el acceso a este beneficio es limitado, y la asesoría legal o previsional privada puede ser costosa.

Propuestas de Mejora

Se señala la importancia de la interrelación entre los distintos niveles de atención de salud (públicos y privados) y organismos como la COMPIN (Comisión de Medicina Preventiva e Invalidez) para un proceso justo de evaluación. La implementación de modelos de valoración que consideren la visión integrada del ser humano, su comunidad, ambiente y trabajo, basados en instrumentos como la Clasificación Internacional del Funcionamiento, la Discapacidad y la Salud (CIF), podría mejorar la equidad en la evaluación del grado de menoscabo laboral.

Tipos y Estadísticas de Invalidez

Definiciones de Invalidez Parcial y Total

La calificación como inválido y el grado de invalidez es definido por una Comisión Médica.

- Invalidez Parcial: Corresponde a una pérdida de capacidad de trabajo igual o mayor al 50% e inferior al 66,6%. El monto de la pensión para esta categoría es del 50% del ingreso base del afiliado.

- Invalidez Total: Corresponde a un menoscabo igual o superior a dos tercios (66,6%). El monto de la pensión es del 70% del ingreso base del afiliado.

- Rechazo: Se da cuando la pérdida de capacidad es menor al 50%, sin derecho a pensión (sujeto a apelación).

Nota: Si la pensión resultante es muy baja, el Estado puede aportar suplementos como el Aporte Previsional Solidario de Invalidez (APSI) o la Pensión Garantizada Universal (PGU), dependiendo del cumplimiento de los requisitos vigentes.

Causales Frecuentes

Estudios realizados en Chile, como los de 1990 y 1992, han analizado las solicitudes de pensión de invalidez. Las causales de presentación de invalidez más frecuentes en el sistema privado de pensiones fueron las osteoarticulares, cardiovasculares y psiquiátricas. Un porcentaje significativo de solicitudes no obtuvo pensión de invalidez, mientras que otros obtuvieron invalidez total o parcial. Es de la mayor importancia identificar con claridad los diagnósticos y/o enfermedades que serán sometidas a evaluación por las comisiones médicas, puesto que deben ser diferentes de las cubiertas por la ley de Accidentes del Trabajo y enfermedades profesionales.

Posibilidad de Trabajar con Pensión de Invalidez

Sí, una persona que ha sido declarada con invalidez puede seguir trabajando, ya sea con un grado de invalidez parcial o total.

El Rol Crucial del Médico Tratante

Más allá del Tratamiento Físico

Cuando una enfermedad o accidente deja a una persona con daños severos que le impiden volver a trabajar de forma normal, la preocupación médica debe ir más allá del tratamiento físico. Un buen doctor no solo se enfoca en la salud clínica de su paciente, sino también en su bienestar psicológico y su estabilidad económica.

La Recomendación Principal: Iniciar Trámite

En Chile, si un médico tratante considera que su paciente tiene una pérdida permanente de su capacidad de trabajo igual o superior al 50%, la principal recomendación será iniciar el trámite para una Pensión por Invalidez.

¿Quién Aprueba la Pensión?

Es fundamental aclarar que el médico tratante no otorga ni decide la pensión. En Chile, esta evaluación recae exclusivamente en las Comisiones Médicas de la Superintendencia de Pensiones, quienes utilizan el Baremo de Invalidez para calificar el menoscabo laboral permanente. Sin embargo, el médico tratante juega un rol indispensable en la preparación del caso, documentando cómo los impedimentos físicos o mentales interfieren en la vida diaria del trabajador.

Recomendaciones Médicas Clave para el Paciente

Para que el paciente enfrente este proceso con la mayor probabilidad de éxito, el médico debe guiarlo en los siguientes pasos:

- Recopilación Exhaustiva de Antecedentes Médicos: Para que la Comisión Médica emita un dictamen favorable, el paciente debe demostrar su condición de forma irrefutable. El médico recomendará reunir certificados e informes actualizados (detallando diagnóstico, evolución, tratamientos, cronicidad o irreversibilidad), exámenes de respaldo (radiografías, resonancias, biopsias, evaluaciones psiquiátricas recientes) y fichas clínicas y epicrisis (historial de hospitalizaciones y cirugías).

- Diferenciar el Origen de la Enfermedad: El proceso cambia drásticamente según la causa del menoscabo. Si el origen es común (sin relación con el trabajo), el trámite se realiza en la AFP o el IPS. Si el origen es laboral (Ley 16.744), se debe acudir a la mutualidad correspondiente (Mutual de Seguridad, ACHS, ISL o IST).

- Iniciar el Trámite y Mantener el Tratamiento: El paciente debe presentar una "Solicitud de Calificación de Invalidez" en su AFP. El médico advertirá que la Comisión Médica lo citará a entrevistas y solicitará nuevos exámenes con sus propios especialistas. La recomendación más importante durante esta etapa es no abandonar los tratamientos actuales para evitar un agravamiento de la salud.

- Comprender los Escenarios Legales: El médico preparará al paciente sobre los posibles resultados del dictamen, basados en el porcentaje de pérdida de capacidad laboral.

XII Escuela de Formación Creer-Feder. Baremos de valoración de la discapacidad (7 octubre 2021)

La Efectividad de la Asesoría Previsional en Pensiones de Invalidez

El sistema de pensiones es altamente complejo y burocrático. Los asesores previsionales están regulados por el DL 3500 y supervisados por la Superintendencia de Pensiones, asegurando transparencia, profesionalismo y confiabilidad en su trabajo. Su función es ayudar a tomar decisiones informadas en cuanto a cómo elegir la modalidad de pensión más conveniente para el afiliado y su grupo familiar, además de informar sobre otras prestaciones y beneficios contemplados por la ley.

El Seguro de Invalidez y Sobrevivencia (SIS)

Uno de los mayores beneficios de iniciar este trámite estando activo laboralmente (antes de los 65 años) es la activación del Seguro de Invalidez y Sobrevivencia (SIS). Este seguro inyecta capital a la cuenta del afiliado para alcanzar los montos legales de pensión, lo cual es muy importante revisar para los afiliados cubiertos por él.

¿Por qué Recurrir a un Asesor Previsional?

Un médico de excelencia debe guiar a los pacientes con discapacidad severa para tramitar su Pensión por Invalidez, ayudándolos a recopilar la evidencia médica necesaria para la Comisión Médica. Además, enfatizará la importancia de derivarlos a un asesor previsional experto que gestione el complejo proceso burocrático, active el seguro SIS antes de la Solicitud de Pensión y asegure el futuro económico del paciente. Un asesor experto se encargará de:

- Agilizar y supervisar la correcta presentación de la Solicitud de Pensión.

- Evaluar las mejores modalidades de pensión (como una Renta Vitalicia con cláusulas de período garantizado).

- Maximizar los ingresos para cubrir los altos costos médicos.

- Proteger el futuro económico del grupo familiar.

Beneficios de una Asesoría Experta e Imparcial

La diferencia entre enfrentar el proceso solo y contar con un asesor radica en la imparcialidad y experiencia de este último:

- Conocimiento normativo: Dominio total de las leyes y opciones del sistema de pensiones chileno.

- Análisis 100% personalizado: Soluciones a medida, basadas en la realidad individual del afiliado.

- Optimización de recursos: Estrategias enfocadas en maximizar el monto de la pensión.

- Acompañamiento continuo: Tranquilidad y soporte de principio a fin, traduciendo el complejo lenguaje del sistema previsional a términos comprensibles.

Regulaciones y Servicios del Asesor Previsional

Los Asesores Previsionales operan bajo estrictas normativas establecidas por la Superintendencia de Pensiones, lo que asegura que su trabajo sea transparente, profesional y confiable. Para brindar estos servicios, deben estar activos en la Superintendencia de Pensiones.

Su función es ayudar a tomar decisiones informadas en cuanto a cómo elegir la modalidad de pensión más conveniente para el afiliado y su grupo familiar, y también informar sobre otras prestaciones y beneficios contemplados por la ley. Pueden intermediar en la comercialización de Rentas Vitalicias, así como cerrar pensiones en Retiro Programado.

Cómo Elegir y Trabajar con un Asesor Previsional

Contar con un asesor previsional experto es la mejor decisión para asegurar un proceso fluido y conseguir la pensión que mejor se adapte a las circunstancias, necesidades e intereses del solicitante.

Pautas para la Selección

Para una jubilación exitosa, es fundamental encontrar al profesional adecuado:

- Verifica su acreditación: Es crucial buscar profesionales inscritos en el Registro de Asesores Previsionales de la Superintendencia de Pensiones o en la AGAP (Asociación de Asesores Previsionales de Chile). La Superintendencia de Pensiones acredita sus capacidades y mantiene un registro de los profesionales y entidades autorizados para ejercer la actividad.

- Reputación y referencias: Consultar con familiares o colegas, e investigar la experiencia y servicios de distintas opciones puede ser útil.

La Primera Reunión y el Plan de Acción

Una vez elegido el asesor, la primera reunión es clave para trazar un plan de acción. Es recomendable preparar la información relevante, como historial laboral, expectativas económicas, estado de salud y situación familiar, y aclarar todas las dudas con confianza. Es fundamental sentirse cómodo y seguro con la capacidad del asesor para guiar el futuro financiero.

Proceso de Tramitación con Asesor

Con la estrategia definida, el asesor se encargará de gestionar el proceso de manera integral:

- Recopilación de antecedentes: Reunirá los documentos clave, como la Cédula de Identidad y el Certificado de Afiliación a la AFP.

- Elección de modalidad de pensión: Explicará en detalle las diferencias entre modalidades (Renta Vitalicia, Retiro Programado, etc.) para que el afiliado elija la más conveniente.

- Solicitud y comparación de ofertas: Solicitará propuestas a diversas compañías de seguros y ayudará a analizarlas de forma objetiva, evaluando la solvencia de las aseguradoras y la rentabilidad de las AFP.

- Tramitación final: Guiará y supervisará todo el papeleo legal y administrativo para asegurar que no haya contratiempos, desde la solicitud hasta el primer pago.

Modalidades de Pensión Post-Calificación de Invalidez

Una de las dudas más frecuentes al pensionarse por invalidez es elegir la modalidad de pensión. El sistema de pensiones en Chile se basa en un esquema de capitalización individual mediante cuentas de ahorro obligatorias administradas por las AFP. Sin embargo, muchas personas desconocen cómo funcionan estos fondos, las distintas modalidades de pensión, los aportes obligatorios y voluntarios, o las implicancias de los diferentes fondos de inversión. Un asesor previsional ayuda a comprender estas opciones.

| Característica | Retiro Programado (AFP) | Renta Vitalicia (Aseguradora) |

|---|---|---|

| Propiedad de los fondos | Mantiene la propiedad de sus ahorros. | Cede los fondos a la aseguradora. |

| Monto de la pensión | Variable (se recalcula cada año). | Fijo y garantizado de por vida en UF. | Herencia | Genera herencia directa si quedan fondos. | No genera herencia (salvo cláusulas especiales). | Revocabilidad | Puede cambiarse a Renta Vitalicia en el futuro. | Es irrevocable (no hay vuelta atrás). |

Servicios Adicionales del Asesor

Los servicios del asesor previsional van más allá del simple trámite, optimizando el patrimonio del afiliado:

- Análisis Técnico y Maximización de Fondos: Determinar si se cumplen los requisitos para retirar parte de los fondos como capital en efectivo (Excedente de Libre Disposición) y realizar un estudio exhaustivo para garantizar el mayor monto mensual posible.

- Gestión de Modalidades de Pensión: Explicar y cotizar las diversas formas de recibir el dinero y cláusulas adicionales para proteger al cónyuge e hijos (como la Renta Temporal con Vitalicia Diferida o períodos garantizados).

- Informe Final de Pensión: Antes de firmar cualquier documento oficial, el afiliado recibe un Informe Técnico por escrito que incluye una comparativa detallada de las ofertas, una sugerencia experta basada en su salud y perfil de riesgo, y un análisis de beneficiarios legales y herencia.

tags: #efectividad #asesor #pension #de #invalidez