¿Qué es la Cuenta 2 de AFP ProVida?

La Cuenta 2 es una alternativa de ahorro flexible, rentable y de bajo costo, diseñada para que puedas ahorrar para lo que tú quieras. Si aún no estás en ProVida, puedes cambiarte sin costo y comenzar a ahorrar a tu propio ritmo.Puedes realizar aportes de forma única o mensual, comenzando desde $2.000. Además, este sistema destaca por su agilidad, ya que podrías recibir tu dinero en menos de 24 horas. Tus cuentas de ahorro voluntario son flexibles: tú decides cuándo comenzar a ahorrar y cuándo dejar de hacerlo.

Cómo gestionar tus ahorros

Si ya estás afiliado a ProVida, puedes gestionar tus movimientos directamente desde la ProVida App o ingresando a la Sucursal Virtual. A través de estas plataformas es posible:- Abonar o realizar giros de tus ahorros.

- Depositar desde $2.000 seleccionando la opción correspondiente.

- Acceder con tu Clave de Acceso y validar tu identidad mediante la Clave Dinámica.

- Revisar el resumen de tus movimientos, el pago de cotizaciones y los resultados de tu Ahorro Obligatorio y Voluntario.

Entendiendo la inversión en los Fondos AFP

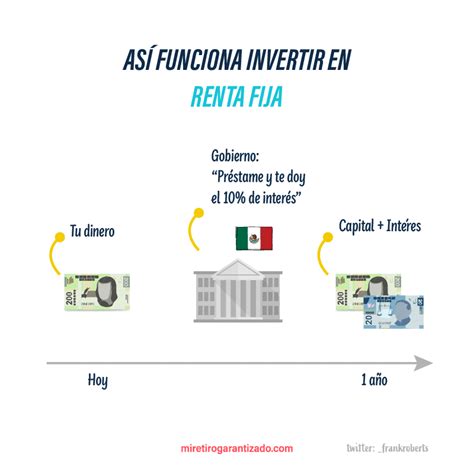

Para comprender cómo se invierten tus ahorros, es fundamental conocer algunos conceptos básicos. Por ejemplo, si tienes $1.000.000 en tu cuenta y el valor de la cuota del Fondo A es de $10.000, entonces posees 100 cuotas de ese fondo.Cada fondo invierte en distintos sectores económicos e instrumentos financieros, tanto en Chile como en el extranjero. Los depósitos a plazo y los bonos emitidos por el Gobierno y las empresas son ejemplos de renta fija. Es importante tener en cuenta que tus ahorros suben y bajan porque los instrumentos de inversión varían de precio todos los días.

Rentabilidad y Riesgos

La rentabilidad es variable, por lo que nada garantiza que los resultados pasados se repitan en el futuro. Aunque usualmente obtienes ganancias que aumentan tus ahorros, las pérdidas también son propias del proceso, aunque históricamente los fondos siempre se han recuperado.Por normativa, ProVida no puede indicar a los clientes a qué fondo deben cambiarse, pero pone a disposición un recomendador de Fondos para que descubras la mejor opción según tu perfil.

Tipos de Fondos según tu perfil

Los fondos se diferencian principalmente por su nivel de exposición al riesgo y el tiempo que falta para tu jubilación:- Largo plazo (más de 20 años): Ideal si toleras bien las variaciones de saldo.

- Mediano plazo (15 años): Recomendado para quienes toleran variaciones de saldo.

- Plazo moderado (más de 10 años): Para quienes toleran las oscilaciones del mercado.

- Corto plazo (menos de 10 años): Enfocado en quienes no toleran las variaciones de saldo.

- Jubilación próxima (5 años o menos): Para quienes toleran poco las fluctuaciones.

Cabe destacar que, por normativa, existen restricciones para cambiarte de fondo en tu Ahorro Obligatorio (no pudiendo optar al Fondo A o B en ciertos casos) para no exponer tu dinero a riesgos excesivos.

Seguridad y Transparencia

ProVida está adherida a los Principios de Inversión Responsable (PRI), lo que implica que las inversiones se rigen bajo criterios sociales y ambientales. Además, la transparencia es una prioridad: cada mes recibirás un informe detallado con los movimientos de tu cuenta.Dentro de los cargos y coberturas, destaca el Seguro de Invalidez y Sobrevivencia (SIS), que se refleja como Prima Seguro Mujer u Hombre. Este seguro te protege frente al riesgo de invalidez o fallecimiento. Si eres trabajador dependiente, este seguro es financiado íntegramente por tu empleador.

¿Qué es y quién paga el Seguro de Invalidez y Sobrevivencia (SIS)?

| Concepto | Descripción |

|---|---|

| Abonos | Movimientos en tus cuentas que aumentan tus ahorros. |

| Giros | Movimientos en tus cuentas que producen una resta en tus ahorros. |