La historia de los sistemas de pensiones, desde sus orígenes, ha sido un reflejo de las tensiones sociales y las respuestas políticas. En 1871, Alemania, recién unificada, se enfrentaba a los efectos de la Revolución Industrial y al surgimiento de un proletariado organizado que exigía derechos. Ante la ineficacia de la represión, Otto von Bismarck, canciller alemán, impulsó en 1889 la creación del primer sistema de seguridad social del mundo, cuyo pilar fundamental fue el sistema de pensiones de vejez.

Desde entonces, el modelo alemán se convirtió en un ejemplo mundial. Chile, siguiendo este modelo, implementó a partir de 1924 un sistema de pensiones tripartito, financiado con aportes de empleadores, el Estado y los trabajadores, con la creación de la Caja de Previsión de Empleados Particulares y el Seguro Obrero Obligatorio. Este sistema solidario, el primero en América Latina, fue desmantelado en 1981 por la dictadura, siendo reemplazado por un sistema privatizado de ahorro forzoso.

Hoy, tras dos intentos fallidos, el Congreso discute una reforma previsional que busca reintroducir elementos de seguridad social en el sistema de pensiones chileno. Esta propuesta gubernamental responde, en parte, a una de las crisis sociales más severas en la historia republicana del país, provocada en gran medida por las bajas pensiones otorgadas por el sistema de AFP. Sin embargo, las elites chilenas, a diferencia de sus homólogos alemanes del siglo XIX, no parecen dispuestas a hacer concesiones para abordar la crisis, utilizando sus recursos comunicacionales para bloquear la reforma. La ofensiva se sostiene sobre tres narrativas que, según críticos, evaden el problema central de mejorar las pensiones de los jubilados actuales: la libertad de elegir, la propiedad de los fondos y la heredabilidad.

Las Narrativas del Sistema de AFP y su Realidad

La "Libertad de Elegir": Un Eslógan Cuestionado

La libertad de elegir ha sido la narrativa clave desde el origen del sistema de capitalización individual. El 1 de mayo de 1981, en el momento de la inauguración del sistema de AFP, José Piñera lo declaraba como “el día más importante de las últimas décadas para todos los trabajadores chilenos”, añadiendo que “el nuevo sistema hará más libres a las personas” y que entregaría “una cadena de libertades a los trabajadores”, incluyendo la facultad de permanecer en el antiguo sistema solidario o cambiarse, y la de elegir la AFP que más les conviniera.

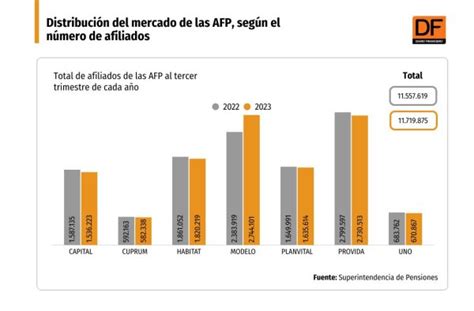

Sin embargo, la evidencia sugiere que esta narrativa no pasa de ser un falso eslogan. La Comisión Bravo, por ejemplo, ha recogido testimonios de trabajadores que fueron obligados a cambiarse de su caja previsional a las nacientes AFP, una información consistente con numerosos otros testimonios recabados durante investigaciones. Años más tarde, la excesiva concentración del mercado previsional también disminuyó ostensiblemente esta 'libertad de elegir'. El sistema, que nació en 1981 con once administradoras, alcanzó un máximo de 21 AFP en 1994, para luego disminuir hasta apenas seis en 2004, manteniéndose así hasta hoy en poquísimas manos.

Posteriormente, con la reforma de 2008 que creó el Pilar Solidario, la libertad de elegir se redujo a su mínima expresión. Desde entonces, los nuevos afiliados al sistema son obligados a cotizar en la AFP que se adjudicase el proceso de licitación ofreciendo las comisiones más bajas, y deben permanecer en esa administradora por al menos dos años. A estas limitaciones se suma el hecho de que los afiliados son poco sensibles a las diferencias en precio de las comisiones y las rentabilidades de las distintas AFP, tendiendo a permanecer en la misma administradora incluso si existen opciones más baratas o rentables.

Quienes sí han podido ejercer la libertad de elección con los fondos de pensiones han sido las mismas AFP y los grupos económicos favorecidos con sus decisiones de inversión. En los primeros años del modelo, los grupos financieros capitalizaron sus empresas sin pudor con los fondos de pensiones administrados por sus AFP. Como documenta Carlos Huneeus, grupos minoritarios de accionistas, en concertación con las AFP, tomaron el control de las empresas privatizadas entre 1985 y 1989.

Este proceso continuó con la llegada de la democracia. Una regulación favorable a sus intereses permitía que ex ejecutivos de empresas privatizadas formaran coaliciones con las AFP. El caso más paradigmático es el del grupo Enersis, controlado por José Yuraszeck y José Piñera. En 1990, este grupo, que ya controlaba Chilectra, formó una coalición con las AFP y el grupo Luksic para tomar el control de Endesa. En la junta de accionistas del 19 de abril, José Piñera pasó a formar parte del directorio y Rodrigo Manubens, de la familia Luksic, asumió la presidencia de la eléctrica.

Con plena 'libertad de elegir', las AFP han utilizado los fondos de pensiones de millones de chilenos para favorecer a sus aliados políticos y amigos personales. Casos recientes como La Polar y el financiamiento de los grupos Saieh y Cueto han demostrado que el conflicto de interés sigue abierto.

Propiedad y Heredabilidad de los Fondos: Promesas Vacías

La promesa del sistema de AFP se articuló en torno a la idea de que cada trabajador sería dueño de sus ahorros. El Decreto Ley 3.500, que dio vida a las AFP en 1980, fue promocionado por José Piñera con la imagen de una "libreta de ahorro" donde cada trabajador podría ver su inversión y afinarla. Esta libreta representaba la promesa de convertir a cada trabajador en dueño de sus ahorros y de su propio destino, solucionando así el problema previsional.

Sin embargo, la definición de propiedad en el sistema de AFP es particularmente sui generis. Como propietarios, los trabajadores no tienen voz efectiva ni voto en la forma en que cada AFP administra sus ahorros; por ejemplo, hasta el día de hoy no existen representantes de los trabajadores en los directorios de las AFP. Cuando se consulta a los creadores del sistema por esta contradicción, su respuesta suele ser que “los trabajadores no tienen los conocimientos para aportar”. La propiedad individual, en este contexto, es una promesa vacua.

María Angélica Ojeda: "Todos los chilenos estamos forzados a imponer en la AFP" | 24 Horas TVN Chile

La idea de propiedad individual está entrelazada con la posibilidad de heredar. A diferencia de las anteriores, esta es una narrativa más reciente, no utilizada para legitimar la imposición de las AFP en 1980-1981. La heredabilidad es un concepto ajeno a la seguridad social, ya que los sistemas de pensiones están diseñados para otorgar pensiones dignas, no herencias. Además, las cifras son contundentes: la mayoría de los afiliados al sistema ni siquiera tiene capacidad de ahorro para financiar sus pensiones. De acuerdo con el Ministerio de Hacienda, apenas un 18% de los pensionados deja herencia.

Esta concepción sui generis de propiedad en el sistema de AFP ha sido funcional para los intereses de los grandes grupos económicos. Sin el control que podrían ejercer sus verdaderos dueños (los trabajadores), las AFP han inyectado una buena parte de los ahorros previsionales en estos grupos. Como señalan Jeannette von Wolfersdorff y Felipe Ruiz, esta estrategia desigual de inversión ha agudizado la excesiva concentración de la economía chilena y ha facilitado la expansión internacional de estos grupos. De acuerdo con Ruiz, los grupos económicos locales que más capital han recibido de las AFP son Luksic, Yarur y Matte, todos con intereses en el sistema bancario (Banco de Chile, BCI, Banco Bice, respectivamente) y con una agresiva estrategia de expansión internacional.

Inversión de los Fondos y el Beneficio a Grupos Económicos

El sistema de capitalización individual se financia con ahorros de cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización se deposita mes a mes en una cuenta de capitalización individual, administrada por las AFP. Estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad de la rentabilidad del Multifondo de inversión en el cual se encuentren. Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración como comisión a sus afiliados, comisiones que se fijan libremente y con carácter uniforme.

Las AFP demuestran su poder e influencia a través de sus decisiones de inversión y su participación en los directorios de grandes empresas. Durante el segundo mes del año, los fondos de pensiones registraron US$ 175,7 millones en compras netas en el país. Las mayores inversiones se realizaron en Latam Airlines (US$ 161,4 millones), seguidas de Falabella (US$ 18,0 millones) y Banco de Chile (US$ 16,4 millones). Así, las gestoras de fondos de pensiones aumentaron su participación en varias compañías que, en las próximas semanas, deben renovar su directorio.

En Latam Airlines, las AFP subieron su participación del 19,6% en enero al 20,52% en febrero. Con este porcentaje, podrían elegir a dos de los nueve directores en la junta de accionistas del 23 de abril. En Falabella, incrementaron su participación del 6,53% al 6,62% entre enero y febrero, proponiendo a Carolina Schmidt como directora independiente en la junta del 17 de marzo. En Banco de Chile, su participación aumentó levemente del 7,32% al 7,39%, renovando a Anita Holuigue como directora independiente en la junta del 26 de marzo.

Las AFP también incrementaron su exposición, aunque en porcentajes menores, en otras empresas que renovarán su directorio este año:

- En Itaú, elevaron su participación del 5,59% al 5,67%.

- En SMU, la participación subió del 26,61% al 26,8%.

- En Parque Arauco, las gestoras pasaron del 19,16% al 19,32%.

Sin embargo, mientras aumentaban su exposición en algunas compañías, la redujeron en otras. Se desprendieron de acciones de Entel por US$13,4 millones, bajando su participación del 8,71% en enero al 7,73% en febrero. También disminuyeron su participación en otras empresas del IPSA que renovarán sus directorios, como CAP (del 3,59% al 3,08%), CCU (del 1,92% al 1,77%), Sonda (del 9,6% al 9,4%), Concha y Toro (del 8,09% al 8,07%) y Santander (del 10,09% al 10,08%).

El Contexto Actual: Crisis Social y Resistencia a la Reforma

El Sistema de Reparto, anterior al actual modelo, era administrado a través de cajas previsionales autónomas que establecían condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las prestaciones de los trabajadores pasivos y/o sus beneficiarios. En 1980 se instauró el modelo de AFP o "Sistema de capitalización individual" (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema.

Desde 2008, la Ley 20.255, conocida como Reforma al Sistema de Pensiones, incorporó un Pilar Solidario con financiamiento estatal como complemento al sistema de capitalización individual, beneficiando a 450.000 hombres y 750.000 mujeres. Actualmente, se considera la inclusión de afiliados voluntarios, como trabajadores independientes, quienes perciben rentas por actividades independientes o por boletas de honorarios.

En el siglo XIX, los empresarios alemanes, aunque a regañadientes, apoyaron el desarrollo de un sistema de seguridad social. Comprendían que hacer concesiones era necesario para una sociedad con cohesión social y estabilidad política, ingredientes fundamentales para sus negocios. Su experiencia con la Comuna de París en 1871 y las revoluciones anteriores les hizo aquilatar la importancia de abordar la agitación social.

En Chile, lamentablemente, la elite actual, "presa de sus privilegios", se niega a ver la realidad y atribuye los hechos de octubre de 2019 a un brote delictual. Se empeñan en bloquear cambios urgentes que permitirían abordar desigualdades escandalosas, mientras el malestar expresado en la Revuelta de 2019 sigue macerando. Este contraste resalta la falta de visión y habilidad de la elite chilena en comparación con sus homólogos alemanes históricos para hacer concesiones y abordar una crisis social profunda que exige mejores pensiones hoy y no en décadas.

tags: #afp #protege #a #sus #accionistras