Principal ofrece diversas soluciones financieras y de previsión, incluyendo fondos mutuos, Ahorro Previsional Voluntario (APV) y rentas vitalicias. Entender las características de cada producto es fundamental para tomar decisiones informadas sobre tus inversiones y futura pensión.

Fondos Mutuos: Inversión y Diversificación

Los fondos mutuos representan la suma monetaria aportada por varias personas naturales o jurídicas con el propósito de invertirla en diferentes instrumentos financieros. Estos fondos te permiten diversificar tu portafolio al ofrecer distintas alternativas de inversión.

Beneficios de los Fondos Mutuos

- Diversificación: Permiten invertir en una variedad de instrumentos.

- Flexibilidad y liquidez: Ofrecen la posibilidad de rescatar tus inversiones en cualquier momento, a diferencia de otros instrumentos como el depósito a plazo.

Consideraciones sobre el Riesgo

Es importante recordar que todas las inversiones están asociadas a un riesgo. La rentabilidad es fluctuante, por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro.

¿Cómo hacerse cliente de Principal para Fondos Mutuos?

Principal cuenta con dos caminos, ambos 100% digitales, a través de los cuales puedes hacerte cliente:

- Puedes realizar todo el proceso de manera autónoma.

- Contarás con la asesoría remota de un experto.

Ahorro Previsional Voluntario (APV)

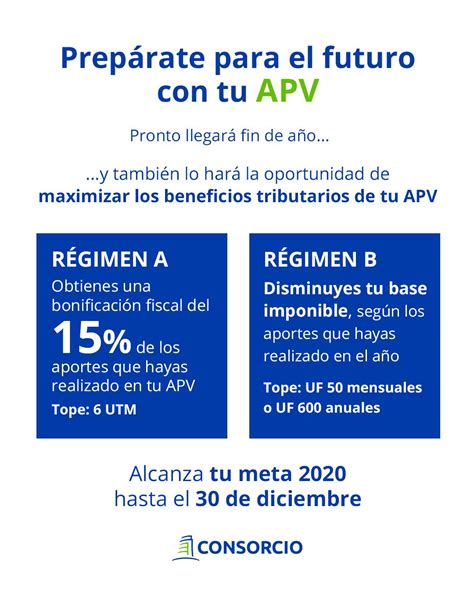

La sigla APV significa “Ahorro Previsional Voluntario”. Ahorrar bajo esta modalidad implica invertir para mejorar tu futura pensión de forma adicional al ahorro obligatorio de la AFP. Como beneficio, el Estado te permite acogerte a ciertos beneficios tributarios, los cuales pueden ser de tipo A o B.

Proceso y Plazos de Descuento

El primer descuento puede demorar entre uno y dos meses. Por lo general, si la inscripción es realizada antes del cierre de remuneraciones, será descontada a partir del mismo mes de inscripción.

Adhesión a través del empleador

Si tu nuevo empleador tiene convenio con Principal, puedes adherirte directamente a través del área de Recursos Humanos.

Rentas Vitalicias: Seguridad para tu Pensión

La renta vitalicia es una alternativa de pensión que te asegura un ingreso fijo mensual, en UF y de por vida, el cual no varía con los cambios y fluctuaciones que tiene el mercado.

Beneficios de las Rentas Vitalicias

- Pensión de por vida: A diferencia de otras alternativas para la pensión, la renta vitalicia te asegura un ingreso mensual de por vida.

- Elimina el riesgo de sobrevida: Al contratar tu renta vitalicia, puedes dejar de preocuparte de si vivirás más años de lo estimado.

- Solución flexible: Podrás decidir si quieres recibir tu pensión de manera inmediata o en alguna fecha futura (diferida).

Tipos de Rentas Vitalicias

- Renta vitalicia inmediata: Es aquella cuyo pago se comienza a recibir desde el momento en que contratas la renta vitalicia. El primer pago se efectúa luego que los fondos ahorrados en tu AFP ya han sido traspasados a la compañía de seguros elegida.

- Renta temporal con renta vitalicia diferida: En este caso, la renta vitalicia se comienza a recibir en una fecha futura definida, que puede ser hasta cinco años después de ser contratada.

- Renta vitalicia inmediata con retiro programado: Puedes contratar simultáneamente con tus ahorros una pensión por renta vitalicia inmediata y otra por retiro programado en tu AFP.

Qué sucede en caso de fallecimiento

En caso de fallecimiento, se garantiza el pago de tu misma pensión durante el período garantizado que hayas determinado al momento de contratar la renta vitalicia, ya sea a tus beneficiarios legales de pensión o, en caso de ausencia de estos, a beneficiarios designados libremente en la póliza. Si la persona que contrató la renta vitalicia simple fallece, sus beneficiarios legales recibirán la pensión. Si la persona que contrató una renta vitalicia garantizada fallece, se asegura el pago de la pensión durante el período garantizado que se haya determinado al momento de contratarla a los beneficiarios legales de pensión o, en caso de ausencia de estos, a los beneficiarios designados libremente en la póliza. Una vez finalizado este período, los beneficiarios continuarán recibiendo el porcentaje establecido en la ley.

¿Qué es la renta vitalicia?

Renta Vitalicia vs. Retiro Programado

Puede que surja esta duda al momento de ver qué opción de pensionarte te conviene más. En el retiro programado, tus fondos están administrados por la AFP. El cálculo del monto de pensión se hace año a año y depende de la rentabilidad del fondo de pensiones, de tu expectativa de vida y de la de tus beneficiarios.

| Característica | Renta Vitalicia | Retiro Programado |

|---|---|---|

| Administración de Fondos | Compañía de seguros | AFP |

| Monto de Pensión | Fijo mensual (en UF), de por vida | Fluctuante (depende de rentabilidad, expectativa de vida) |

| Riesgo de Mercado | No varía con fluctuaciones | Depende de la rentabilidad del fondo |

| Garantía de Ingreso | De por vida | Hasta que se agoten los fondos |

Compromiso de Principal con el Cliente

Principal Compañía de Seguros de Vida Chile S.A se encuentra adherida voluntariamente al Código de Autorregulación y al Compendio de Buenas Prácticas de las Compañías de Seguros. El propósito de estos códigos es propender al desarrollo del mercado de los seguros, en consonancia con los principios de libre competencia y buena fe que debe existir entre las empresas, y entre éstas y sus clientes. Una copia del Compendio de Buenas Prácticas Corporativas de las Compañías de Seguros se encuentra a disposición de los interesados en cualquiera de las sucursales de Principal Compañía de Seguros de Vida Chile S.A.

Asimismo, Principal ha aceptado la intervención del Defensor del Asegurado cuando los clientes le presenten reclamos en relación a los contratos celebrados con ella.