Una de las principales demandas del estallido social de fines de 2019 en Chile fue acabar con el actual sistema de pensiones. Esta se convirtió en una de las promesas emblemáticas de campaña del presidente de izquierda Gabriel Boric, quien el 3 de noviembre de 2022 anunció el envío de un proyecto de ley al Congreso para cambiar el actual sistema privado de Administradoras de Fondos de Pensiones (AFP).

El Sistema de Pensiones Chileno: Origen y Evolución

Nacimiento del modelo de AFP

El modelo original de pensiones chileno, creado en 1980 durante el régimen militar de Augusto Pinochet, se basa en el ahorro obligatorio de los trabajadores en una cuenta individual administrada por las AFP y cuyos fondos son invertidos en el mercado de capitales.

Reformas y Complementos Históricos

En 2008, durante el primer gobierno de la presidenta Michelle Bachelet, se agregó al sistema una Pensión Básica Solidaria (PBS) que consiste en un aporte del Estado para las personas más vulnerables. Este beneficio comenzó a entregarse a partir de julio de 2008, con un valor inicial de $60.000 para quienes no tienen ahorros previsionales e integran el grupo más vulnerable de la población.

Para quienes hayan cotizado en algún sistema previsional, pero de manera insuficiente, el Estado entregaría un suplemento para incrementar la pensión, denominado Aporte Previsional Solidario (APS), asegurando un monto máximo a recibir de $70.000. La ley de 2008, aprobada en enero de ese año, estableció que en los primeros años, las pensiones solidarias se concentrarían en los pensionados de menores ingresos, para ir gradualmente alcanzando a las personas que integren un grupo familiar perteneciente al 60% más pobre de la población.

Esta reforma también introdujo un bono por cada hijo nacido vivo para todas las mujeres que percibieran pensión de vejez, invalidez o sobrevivencia al cumplir 65 años, y para todas las beneficiarias del Pilar Solidario. Este bono equivalía al 10% de 18 salarios mínimos. Adicionalmente, se incluyó como beneficiario de pensión de sobrevivencia generada por la mujer a su cónyuge hombre. Para los trabajadores independientes, se igualó la situación de derechos y obligaciones de cotización respecto de los trabajadores dependientes, dándoles acceso a todos los beneficios del Sistema de Pensiones Solidarias, a la Asignación Familiar, afiliación a las Cajas de Compensación y protección por la ley de accidentes del trabajo.

Con el objetivo de otorgar mayor competencia y menores costos en el sistema de AFP, se implementaron licitaciones entre las administradoras de nuevos afiliados. Se eliminaron las comisiones fijas por cotización, retiros y por transferencia de saldo, facilitando la comparación de precios entre administradoras. Para lograr una mayor rentabilidad de los fondos de pensiones, se ampliaron las alternativas de inversión en Chile y en el exterior, lo que permitiría alcanzar mejores pensiones. El límite de inversión en el exterior se amplió hasta un 80% y se flexibilizó el régimen de inversiones, dejando solo cinco límites establecidos por ley. Se mantuvo el actual beneficio tributario al Ahorro Previsional Voluntario (APV) y se creó un nuevo incentivo al ahorro previsional voluntario dirigido a la clase media, que beneficiaría a quienes percibieran rentas de hasta 1,5 millones mensuales. Para administrar este sistema, se creó el Instituto de Previsión Social (IPS), responsable de la administración del Sistema de Pensiones Solidarias, de los regímenes previsionales que administraba el INP y de los Centros de Atención Previsional Integral.

La Propuesta de Reforma del Presidente Gabriel Boric

"Las AFP, en esta reforma, se terminan", dijo Boric, anunciando que la reforma está basada en principios de seguridad social con contribuciones del Estado, empleadores y trabajadores.

Cambios Clave de la Propuesta

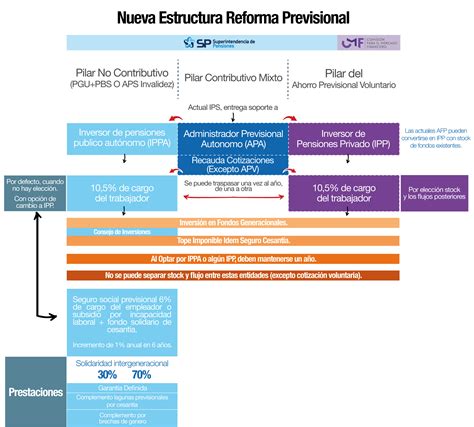

Uno de los cambios más significativos de la propuesta es que contempla la creación de un organismo estatal, un administrador público de fondos, para poner fin a la gestión exclusiva de las criticadas AFP. "Existirán nuevos gestores de inversión privados con el objeto exclusivo de invertir fondos previsionales y, además, existirá una alternativa pública, lo que permitirá promover la competencia con la entrada de nuevos actores", afirmó el mandatario.

La propuesta establece un sistema de jubilaciones mixto con aportes del Estado, empleadores y trabajadores. Está diseñado como un seguro social previsional a partir de un fondo de ahorro colectivo con un registro individual. Los empleadores contribuirán a los fondos de jubilación gradualmente hasta llegar a un aporte de 6%, mientras que los trabajadores ahorrarán el 10,5% de su salario mensual.

Otros puntos importantes incluyen la reducción de las comisiones que cobran las empresas a sus clientes por administrar sus fondos y una mayor competencia entre las firmas a través de una reorganización de la industria. Los ahorros previsionales en cuentas individuales acumulados en la actualidad y en el futuro seguirán siendo de propiedad individual y heredables, tal como ocurre en el sistema vigente. Además, las pensiones reconocerán el trabajo "en labores domésticas y de cuidados" que en Chile recaen principalmente en mujeres. La propuesta también aumenta la Pensión Garantizada Universal (PGU) que reciben las personas de menos ingresos y la cobertura de este beneficio.

Impacto Proyectado en las Pensiones

De acuerdo a los cálculos del gobierno, una persona que durante la mitad de su vida laboral cotizó un sueldo de unos US$425 mensuales, recibe actualmente una pensión cercana a los US$280. Bajo el nuevo sistema, esa persona pasaría a cobrar unos US$415, es decir, un 46% más en el caso de los hombres y un 52% más en el caso de las mujeres.

Justificación de la Reforma

"En Chile, el 72% de las pensiones son inferiores al salario mínimo y uno de cada cuatro jubilados recibe una pensión que está por debajo de la línea de la pobreza", declaró Boric, quien asumió la presidencia en marzo de 2022. El mandatario agregó que "esto ocurre al mismo tiempo que las AFP perciben tremendas utilidades, aunque los resultados y la rentabilidad de los fondos sean negativos".

Desafíos para la Aprobación de la Reforma

El financiamiento de la reforma al sistema de pensiones propuesta por el gobierno depende de la aprobación de la reforma tributaria del presidente, que no cuenta con el respaldo de la oposición y recién inició su discusión parlamentaria. En el actual Congreso, el más dividido desde que Chile volvió a la democracia, la coalición de gobierno está en minoría en ambas cámaras y cuenta con la cantidad más baja de diputados y senadores de las últimas décadas. Por otro lado, un sector de la alianza gobernante ha votado en contra de varias de las propuestas de Boric, una señal de que la iniciativa podría no tener garantizado el respaldo completo del bloque político.

Este es el tercer intento de reformar el sistema de pensiones, luego de que los proyectos de los gobiernos de Michelle Bachelet (segundo mandato) y Sebastián Piñera no llegaran a buen puerto.

Argumentos a Favor y en Contra del Sistema Actual

Defensores del Sistema de AFP

Los defensores del sistema actual argumentan que el modelo ha contribuido al desarrollo del mercado financiero nacional, lo que permite financiar proyectos de empresas. Según un estudio de la Asociación de AFP, la entidad gremial que agrupa a las firmas privadas, este desarrollo explica en un tercio el mayor crecimiento económico que Chile ha experimentado desde 1980 en adelante.

Críticos del Sistema de AFP

Sus detractores, sin embargo, consideran que las inversiones de las AFP han beneficiado exclusivamente a las élites y que el sistema solo funciona si se tiene un empleo estable durante toda la vida laboral y un ingreso alto, algo que está fuera del alcance para la gran mayoría de los trabajadores. Según el estudio "Pensiones bajo el mínimo" de la Fundación Sol, a diciembre de 2019, la mitad de los 984 mil jubilados que recibieron una pensión de vejez obtuvieron menos de $202 mil en su cheque de jubilación. Y si no fuera por el Aporte Previsional Solidario (APS), esa pensión sería solo de $145 mil por mes.

Controversias y Cuestionamientos a la Industria de AFP

Retiros Anticipados de Fondos

Durante la pandemia de covid-19, legisladores de oposición aprobaron retiros anticipados de los fondos individuales de los trabajadores administrados por las AFP, como una medida de emergencia para hacer frente a la crisis de salud. Esto hizo que por primera vez en la historia del país los chilenos hicieran uso de sus ahorros individuales antes de llegar a la vejez, accediendo a miles de millones de dólares que salieron del sistema privado. "El retiro de ahorros de las AFP en Chile es una política populista, irresponsable, cortoplacista, miope", comentó un experto. Los votos de 116 diputados a favor del retiro del 10% de los fondos previsionales, sellaron el primer golpe institucional a las AFP desde que se creó el sistema, con parlamentarios votando en contra de las recomendaciones del gobierno, de los técnicos y de las mismas AFP. El sistema de capitalización individual venía siendo fuertemente cuestionado desde 2016, cuando multitudinarias marchas por todo Chile pidieron un cambio al sistema para elevar las pensiones.

Conexiones Políticas y Salarios de Ejecutivos

La ley que autorizó a retirar el 10% de los fondos previsionales fue un remezón que las AFP no esperaban, pues durante años "blindaron" su negocio sumando a sus directorios y gerencias a exministros, exparlamentarios y figuras con influencia en La Moneda, el Congreso y los partidos. CIPER detectó al menos 77 nombres -41 vinculados a la derecha y 36 a la ex Concertación- que se han puesto al servicio de esta industria. De ellos, 35 han sido directores o ejecutivos y los restantes se han ofrecido para representar a las AFP en directorios de empresas donde se invierten los fondos de los trabajadores.

Las AFP son generosas con sus directorios y altas gerencias. El mejor pagado de la industria de la previsión, según la Memoria 2019 de Habitat, fue el director de Habitat, Luis Rodríguez Villasuso Sario, quien obtuvo $181 millones. La justificación para tan altas rentas es que se trata de especialistas de alto nivel técnico y vasta experiencia en inversiones, quienes deben decidir operaciones que se cuentan en miles de millones de dólares.

CIPER revisó los registros de la CMF donde figuran los directores, altos ejecutivos y asesores clave de las seis administradoras vigentes (Habitat, Cuprum, Plan Vital, Modelo, Capital y Provida) en busca de nombres que aseguran a las AFP conexiones con el Congreso, La Moneda, la Superintendencia de Pensiones, la CMF y los partidos políticos. En esta revisión aparecieron al menos 77 personas que han ocupado cargos públicos y/o políticos; de ellas, 35 han sido miembros de directorios, altos ejecutivos o asesores pagados por las AFP, y 44 se han anotado para que las AFP las escojan como sus representantes en las empresas donde las administradoras tienen derecho a ocupar cupos de directorio. Dos personas (María Eugenia Wagner y Osvaldo Puccio) figuran en ambos listados.

Por ejemplo, en el directorio de Provida han tomado asiento exministros de la dictadura (Miguel Ángel Poduje y Fernando Leniz), un subsecretario de ese mismo periodo (Álvaro Donoso), hasta militantes socialistas (José Antonio Viera Gallo, Osvaldo Puccio y Máximo Pacheco). También pasó por ahí la exministra y senadora Ximena Rincón (DC). Rodrigo Pérez Mackenna, exministro del primer gobierno de Sebastián Piñera, fue gerente de inversiones en Provida a inicios de los años 90 y posteriormente presidente de la Asociación de AFP entre 2014 y 2016. María Wagner Brizzi, exsubsecretaria de Hacienda del primer gobierno de Michelle Bachelet, integró el directorio de Provida entre 2018 y 2019, percibiendo $175 millones brutos. Cristina Bitar, socia de la agencia de comunicaciones Azerta y jefa de campaña de Joaquín Lavín en 2005, ha recibido $593 millones por la misma labor entre 2015 y 2019. AFP Habitat tuvo en sus registros de ejecutivos al exsubsecretario de Educación del primer gobierno de Piñera, Fernando Rojas Ochagavía (UDI). El actual presidente de Habitat, Cristián Rodríguez Allendes, ha sido asesorado por la exministra de Cultura, Alejandra Pérez Lecaros.

AFP Capital, perteneciente al grupo colombiano SURA, tuvo en su directorio al actual ministro de Energía y exministro del Trabajo, Juan Carlos Jobet. También contó con Guillermo Arthur Errázuriz, exministro del Trabajo de la dictadura, expresidente del gremio de las AFP (1999-2014) y uno de los fundadores de la UDI. En el directorio de AFP Cuprum aparece Isidoro Palma, director de Codelco designado por el Presidente Piñera, quien cobró $50 millones por su rol de director de Cuprum, al igual que Raphael Bergoeing, expresidente de Metro y exsuperintendente de Bancos e Instituciones Financieras. En el periodo anterior estuvo en el directorio de Cuprum Hugo Lavados, exministro de Economía del primer gobierno de Bachelet y exsuperintendente de Valores y Seguros. También figuró el exsenador Carlos Bombal (UDI) y Luis Ernesto Silva Bafalluy (uno de los fundadores de la UDI).

Julio Bustamante Jeraldo, quien se convirtió en superintendente de AFP apenas se recuperó la democracia y ocupó ese cargo durante 10 años, pasó de inmediato al otro lado del mostrador, presidiendo la AFP Magister (prehistoria de PlanVital) entre 2002 y 2003. Andrés Navarro, líder del clan Navarro Haeussler (dueños de Sonda y de AFP Modelo), ha reconocido haber financiado la campaña presidencial de Ricardo Lagos.

Solo en 2019, las AFP pagaron una suma total de $2.961 millones a sus directorios. Estas dietas y sueldos han ido al alza desde 2015, rozando los $3 mil millones el año pasado. AFP Habitat es la que más dinero paga a sus directores, con Juan Benavides Feliú recibiendo $1.022 millones entre 2014 y 2018. AFP Provida paga dietas similares, con Víctor Hassi Sabal recibiendo $532 millones entre 2015 y 2019, y el directorio en su conjunto $3.309 millones. En 2019, AFP Capital pagó al ministro Juan Carlos Jobet $7.370.000 y al exministro Guillermo Arthur, $122 millones. AFP PlanVital ha anotado un significativo incremento en las dietas de su directorio, con la mitad de los directores recibiendo más de $75 millones cada año.

Campañas de Comunicación y Presión

En julio de 2020, mientras se discutía el retiro del 10%, Alejandro Charme, asesor previsional del Ministerio del Trabajo, renunció para asumir como gerente de la Asociación de AFP, lo que reavivó el debate sobre la regulación de las relaciones entre el poder político y la industria. Charme había alegado ante el Tribunal Constitucional en representación del Presidente Piñera en causas donde cotizantes solicitaban el reintegro de sus fondos.

La Fundación Sol denunció que las AFP invirtieron $1.200 millones en campañas de marketing y publicidad entre 2015 y 2019, algunas de ellas para instalar "fake news" o campañas de desprestigio en redes sociales. Uno de los mecanismos utilizados por la fundación Ciudadanos en Acción en sus campañas fue la contratación de influencers para instalar "minutas" en las redes sociales. Por estos motivos, la Superintendencia de Pensiones buscó detectar los pagos realizados a la fundación. El argumento de las AFP para no entregar esos antecedentes fue que la Superintendencia de Pensiones solo está facultada para fiscalizar el gasto en piezas que se consideren "publicidad" o "promoción", y que todo el resto cabe en el ámbito de la libertad de expresión.

Siete días después de enviado un oficio solicitando datos, Cuprum, Habitat, Plan Vital, Provida y Modelo respondieron con una carta calcada cuestionando el alcance fiscalizador de la Superintendencia. La Asociación de AFP también negó participar en campañas políticas o religiosas, pero incluyó en la carta de respuesta los objetivos que persigue como organización: "estrechar los vínculos de unión entre sus asociados y representar sus intereses comunes ante los Poderes Públicos y otras entidades, promoviendo el desarrollo y fortalecimiento del sistema de pensiones en el país". La industria remarcó que su entidad gremial tiene razones fundadas para financiar campañas como las desarrolladas por la fundación, señalando que entre sus objetivos está difundir el actual sistema de pensiones y participar en el debate público. La Superintendencia de Pensiones, reiterando la instrucción, afirmó que "si una comunicación constituye o no publicidad o promoción es de competencia de esta Superintendencia y forma parte de sus facultades legales". Los procesos de fiscalización no han finalizado del todo, y en paralelo, la División de Asociatividad y Cooperativas del Ministerio de Economía envió un oficio a la Asociación de AFP para que expliquen su vínculo con Ciudadanos en Acción. El abogado del sector también denunció la existencia de "comisiones ocultas" no declaradas por las AFP, especialmente cuando invierten fondos en el extranjero y subcontratan la gestión.

Perspectiva de un Experto: Guillermo Arthur, expresidente de FIAP

Luego de 24 años al mando de la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP), Guillermo Arthur, con 76 años de edad, dejó la presidencia del organismo que agrupa a las Asociaciones, Cámaras u otras instituciones similares de aquellos países que tengan establecido legalmente Sistemas de Administradoras de Fondos de Pensiones (AFP) o similares, y que fue fundada en mayo de 1996. La nueva presidenta de FIAP es ahora Giovanna Prialé, la presidenta de la Asociación de AFP de Perú. Arthur recuerda que en el año 2000, "los grandes players de ese momento en el tema de pensiones eran BBVA, Santander y Citi. Ellos me llamaron y me lo propusieron".

Reflexiones sobre Reformas Previsionales

Sobre la reforma previsional que se está discutiendo en el país, Arthur comenta: "Hay una expresión de Karl Popper, un filósofo austriaco, en que dice que hay dos maneras de hacer reformas: las reformas graduales y las reformas radicales. Yo me inclino con las graduales, decía, pues las reformas graduales permiten ir viendo cómo funciona, qué errores se han cometido, permite más diálogo. Las reformas radicales significan un desmantelamiento de lo que hay, en que a todo aquel que se opone a la reforma radical, se le dice que está simplemente atacando al sistema, y simplemente no se le toma en cuenta." Cree que las reformas deben ser graduales y cuestiona por qué este gobierno quiso inmediatamente sacar una reforma tan radical, no solo en Chile, sino también en Colombia y Perú. Considera que la gradualidad es muy importante para ir aquilatando cómo funciona el sistema y la reforma.

Críticas a la Propuesta de Boric

Arthur cree que en la discusión actual de la reforma previsional en el país "vamos contra la corriente. Y eso es muy preocupante." Señala que el aumento de las expectativas de vida y los altos niveles de informalidad hacen necesarias algunas reformas, y que la ministra se equivoca al decir que las AFP no quieren reformas. Afirma que el tema de aumentar la tasa de cotización está presente, pero el gobierno "lo quieren llevar a reparto. Entonces no sirve de mucho." Argumenta que se olvida "la rentabilidad de los fondos de pensiones ha sido extraordinariamente alta." Además, critica que la edad de jubilación no ha sido tocada, lo cual es algo que "debería tocarse", y se pregunta por qué el desvío de la separación de la industria para eliminar a las AFP, sin que eso vaya a "mejorar en un punto la pensión".

Discrepancia sobre el 6% de Cotización Adicional

Arthur no encuentra correcta la nueva fórmula para distribuir el 6% de cotización adicional que está proponiendo el gobierno. Argumenta que lo que verdaderamente replica la capacidad económica de una persona es el impuesto, y "de ninguna manera la gente que está contribuyendo a su sistema de pensiones, porque ahí no están los más ricos". Por lo tanto, cuestiona por qué se va a extraer parte del ahorro a personas que no tienen grandes ingresos para pagar solidaridad, cuando se puede hacer con la PGU, que es "solidaridad pura y dura", pero se paga con impuestos.

Autocrítica y Legado de las AFP

Al ser consultado sobre una autocrítica al rol de las AFP, Arthur reconoce: "Sin duda", y que pudieron haberlo hecho mejor, por ejemplo, desarrollando una mayor capacidad de comunicación con los afiliados. Sin embargo, también matiza que no han sido "muy oídos" en temas como la edad de jubilación, que no es un resorte de las administradoras. Defiende que, a pesar de errores, el sistema "ha funcionado bien", ha tenido altas rentabilidades y ha hecho un "aporte extraordinario al desarrollo económico del país", mencionando el financiamiento de viviendas. Sobre la pregunta de si el sistema entrega buenas pensiones, responde: "Está bien, pero veamos una cosa, ¿cuánto es el promedio de lo que cotiza una mujer en Chile? ¿15 años? ¿16 años? Y a la edad de jubilación ella tiene 30 años más. O sea, con 15 años en que cotizó el 10%, tiene que financiar 30 años (de jubilación), pero no el 10% (de su salario), a lo menos el 70%, una tasa de reemplazo adecuada. Con muy poco tiempo de ahorro tiene que financiar una etapa de desacumulación que es muy larga."

Respecto a su legado en materia previsional, Arthur destaca que se impulsaron muchas reformas importantes, como los multifondos. Recuerda que en los inicios de FIAP en el año 2000, la inversión de los fondos de pensiones estaba casi exclusivamente en renta fija. A través de estudios, seminarios y mesas redondas, lograron ampliarlo a la creación de los multifondos. También impulsaron fuertemente la inversión en activos alternativos, y el ahorro previsional voluntario. "FIAP sirvió como un escenario para la discusión de todos estos temas", afirma. Reconoce que se han preocupado más del área de inversiones del sistema de capitalización individual, enfatizando que "un 1% más de rentabilidad, significa 20% o 30% más de pensión, de manera que no se puede descuidar eso". Sin embargo, considera que el ahorro voluntario está "completamente desatendido". Finalmente, menciona la importancia de los gobiernos corporativos, destacando que las empresas donde hay inversiones de las AFP valen 14% o 15% más, "eso es porque están en el gobierno corporativo, entonces por qué perder eso, por qué no reconocer eso".

tags: #afp #presidente #impuso