Para quienes están comenzando su vida laboral, la elección del multifondo es una de las decisiones que más impacto puede tener en su pensión futura. En esta etapa, aún queda mucho tiempo antes de pensionarse, lo que permite asumir mayores niveles de riesgo buscando rentabilidades más altas en el largo plazo. A medida que una persona se acerca a la edad de pensionarse, el foco cambia hacia proteger los ahorros acumulados.

Factores Clave para la Elección de Fondos

Al decidir invertir en uno o dos fondos, es fundamental considerar los siguientes factores:

- Tu horizonte o plazo de inversión: Es crucial determinar en cuánto tiempo más vas a necesitar tus ahorros.

- Tu tolerancia al riesgo: Dependerá de cuánto riesgo prefieres tomar para obtener mayor rentabilidad. Si prefieres no tomar riesgos, debes elegir un fondo más conservador.

- Otros ingresos: Si tendrás otros ahorros para el momento de jubilar, podrías tomar más riesgo.

Recuerda, mientras más joven seas, más plazo tendrás para reponerte de cualquier fluctuación financiera, por lo que podrías tomar más riesgos. En esta etapa, suele haber mayor estabilidad laboral y financiera, lo que hace natural comenzar a equilibrar el riesgo y la rentabilidad.

Características de los Multifondos

Las Administradoras de Fondos de Pensiones (AFP) ofrecen diferentes tipos de multifondos, cada uno con características específicas de riesgo y rentabilidad. A continuación, se detallan las principales características:

| Características del Multifondo | Fondo A Más Riesgoso | Fondo B Riesgoso | Fondo C Intermedio | Fondo D Conservador | Fondo E Más Conservador |

|---|---|---|---|---|---|

| Tolerancia al riesgo | Alta | Alta | Media | Baja | Muy baja |

| Máximo de inversión de renta variable | 80% | 60% | 40% | 20% | 5% |

| Rentabilidad Real Anual (Abril 2023 - Marzo 2026) | 12,19% | 10,12% | 6,91% | 3,97% | 2,67% |

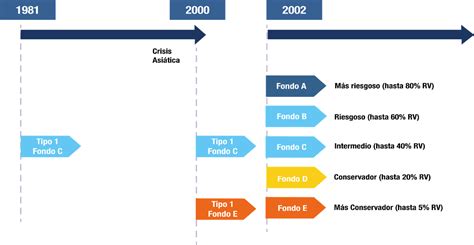

Asignación por Defecto de Fondos según la Edad

Si un afiliado no elige un fondo, sus ahorros se asignarán de acuerdo a su edad y cambiarán año a año, en caso de que no manifieste su elección por uno de ellos. Esta medida busca alinear automáticamente la inversión con la etapa de vida del afiliado, privilegiando la rentabilidad en la juventud y la seguridad al acercarse la jubilación.

Progresión Anual de Asignación Automática

| Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | |

|---|---|---|---|---|---|

| Hombres y mujeres al cumplir 36 años | 80% Fondo B, 20% Fondo C | 60% Fondo B, 40% Fondo C | 40% Fondo B, 60% Fondo C | 20% Fondo B, 80% Fondo C | 100% Fondo C |

| Hombres al cumplir 56 años y mujeres al cumplir 51 años | 80% Fondo C, 20% Fondo D | 60% Fondo C, 40% Fondo D | 40% Fondo C, 60% Fondo D | 20% Fondo C, 80% Fondo D | 100% Fondo D |

Restricciones en la Elección de Fondos por Edad y Estado Previsional

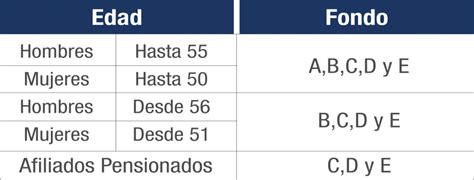

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Estas restricciones están diseñadas para proteger el ahorro para la jubilación, evitando que se asuman riesgos excesivos en etapas cercanas o durante el retiro.

Restricciones por Edad

La regulación restringe el acceso a los fondos más riesgosos a medida que los afiliados envejecen. Específicamente, para proteger el ahorro para la jubilación y evitar riesgos inadecuados, las mujeres desde los 51 años y los hombres desde los 56 años no pueden invertir en el Fondo A (más riesgoso). En su lugar, pueden optar por destinar su ahorro previsional obligatorio entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Al acercarse la edad de pensionarse, el foco cambia hacia proteger los ahorros acumulados. Por eso, la regulación restringe el acceso a los fondos más riesgosos. En esta etapa, suele privilegiarse la estabilidad, generalmente en los fondos D o E, lo que ayuda a reducir la exposición a fluctuaciones del mercado justo antes de pensionarse.

Restricciones para Pensionados e Inválidos

Existen también restricciones específicas para grupos de afiliados con una situación previsional particular:

- Los pensionados por Retiro Programado y Renta Temporal.

- Los afiliados declarados inválidos parciales.

Estos grupos no pueden optar por los Fondos A o B. Para quienes ya están pensionados, la inversión del saldo remanente continúa siendo relevante, sobre todo en el caso del retiro programado. Por esto, la normativa limita su inversión a fondos más conservadores (C, D o E), priorizando la estabilidad y reduciendo el riesgo de que la pensión disminuya bruscamente ante caídas de mercado.

Cuidado con los Fondos de Pensiones 📉

Fondos Generacionales: El Futuro de la Inversión Previsional

Los fondos generacionales son una forma de administrar e invertir los ahorros previsionales y reemplazarán a los actuales multifondos a partir de abril de 2027. Este nuevo esquema ajustará su estrategia de inversión según la cercanía al año de pensión del afiliado. De esta forma, al inicio se priorizará una mayor exposición en instrumentos de renta variable y activos alternativos (mayor riesgo) y una menor proporción en instrumentos de renta fija (menor riesgo), adaptándose automáticamente a la edad del afiliado.