En marzo, los Multifondos obtuvieron resultados negativos. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. El conflicto en Medio Oriente, entre Estados Unidos, Israel e Irán, influyó en los resultados del mes. El cierre del Estrecho de Ormuz -por donde transita cerca del 20% del suministro mundial de petróleo- y los daños en infraestructura energética impulsaron el precio del crudo a nivel global. En la Renta Fija, se observaron alzas en las tasas de interés globales y locales, en un contexto de mayores presiones inflacionarias asociadas a la menor oferta de petróleo.

Impacto de los Resultados de Marzo Según la Edad

Los resultados de marzo representan una variación en los ahorros previsionales, cuyo impacto puede ser percibido de manera diferente según la etapa de vida del afiliado:

- Mujeres y hombres de 18 a 35 años: Si bien quedan muchos años para que te pensiones, los resultados de marzo representan una variación en tus Ahorros.

- Mujeres de 36 a 50 años y hombres de 36 a 55 años:

- Mujeres desde los 51 años y hombres desde los 55 años: Como te estás acercando a la edad de jubilación, los resultados de marzo tienen un mayor impacto en tus Ahorros.

¿Sabes en qué consiste la volatilidad y su relación con las rentabilidades?

Desempeño Histórico de las AFP

En el año 2025, una administradora destacó por su desempeño en los multifondos A, B y C del sistema, de acuerdo con la información oficial publicada por la Superintendencia de Pensiones (SP). En el período comprendido entre enero y diciembre de 2025, esta AFP encabezó el Fondo A con una rentabilidad acumulada de 15,43%; el Fondo B con 13,84%; y el Fondo C con 12,68%. Adicionalmente, en los Fondos D y E, logró retornos de 10,74% y 8,27%, respectivamente, obteniendo la tercera y segunda posición en estos segmentos.

Este rendimiento se inscribe en un año particularmente positivo para esta AFP, en el que los fondos A, B y C registraron sus mejores resultados de la última década, reforzando la consistencia de su estrategia de inversión. Adicionalmente, se destacó que la rentabilidad a un horizonte de siete años se ubica como la primera de la industria.

"Nuestro 2025 refleja el despliegue de una estrategia de inversión que ha sido consistente a lo largo del tiempo y capaz de adaptarse a distintos ciclos de mercado. La diversificación global, la disciplina en la toma de decisiones, el uso de tecnología de primer nivel y una gestión activa del riesgo han sido claves para capturar oportunidades y proteger el ahorro previsional en escenarios de mayor volatilidad, siempre con un foco de largo plazo", señaló Francisco Guzmán, VP de inversiones de AFP Capital.

Este desempeño responde a una gestión de inversiones activa y disciplinada, basada en una amplia diversificación de los portafolios y en un monitoreo permanente de los mercados globales y locales, siempre alineada con los objetivos previsionales de largo plazo de los afiliados. Guzmán agregó que "en pensiones, lo importante es construir resultados sostenibles en distintos ciclos de mercado. Por esta razón siempre recomendamos mirar los ahorros previsionales con un horizonte de largo plazo. En ese sentido, nuestros retornos también son sobresalientes".

El ejecutivo destacó que detrás de un buen desempeño hay un equipo de profesionales de primer nivel, procesos, foco y mirada de largo plazo: análisis, comités, controles y seguimiento permanente.

Comisiones y Utilidades de las AFP

En 2017, las comisiones que los más de 5,5 millones de cotizantes pagaron a las AFP sumaron aproximadamente $660 mil millones. Esta cifra debe ser cotejada con los $347 mil millones en utilidades netas que las seis administradoras que participan del negocio de la previsión privada obtuvieron ese mismo año. La indagación de CIPER arroja que estas utilidades se ven engrosadas por las que obtienen de contratos con empresas relacionadas y otro negocio monopólico con empresas coligadas.

En 2017, las utilidades netas de las seis Administradoras de Fondos de Pensiones (AFP) que participan del negocio previsional privado en Chile se elevaron por sobre los $347 mil millones. De ese monto, sus controladores y accionistas se repartieron $256 mil millones en dividendos. Cabe destacar que los controladores de cinco de las seis administradoras de fondos son importantes grupos extranjeros.

El grueso de estas millonarias utilidades proviene de las comisiones que se descuentan de la renta imponible de los más de 5,5 millones de trabajadores que cotizan en el sistema de pensiones. A esas ganancias, se suma otra importante y desconocida bolsa de dinero generada por empresas coligadas a las AFP y que les reportan un monto adicional de utilidades.

Cinco de las seis administradoras de fondos que participan del negocio en Chile son propietarias de Previred y cuatro de ellas de la Administradora de Fondos de Cesantía (AFC); mientras que de la propiedad del 30% del Depósito Central de Valores (DCV), participan cinco AFP. Pero hay también otra vía de ingresos: las ganancias que año a año generan empresas relacionadas a las administradoras -y que son propiedad de sus grupos controladores-, las que prestan distintos servicios por miles de millones a las propias AFP. De las utilidades de esas empresas poco se sabe.

Desde hace más de una década, expertos y académicos han advertido sobre la urgencia de introducir mayor competencia en la industria de las AFP. La evidencia más clara de este escenario de competencia limitada entre las AFP es que las administradoras obtienen todos los años utilidades sobredimensionadas para sus propietarios, algunos de ellos ubicados en paraísos fiscales.

Competencia y Estructura del Mercado de AFP

La histórica inmovilidad del sistema que rige el funcionamiento de los fondos de pensiones tiene al menos una explicación. Hoy las AFP manejan activos (los ahorros de los cotizantes) por casi US$220 mil millones, cifra equivalente a más del 83% del Producto Interno Bruto Nacional. Con esos fondos, las administradoras alimentan a la banca y al sector financiero, al retail, a empresas de servicios básicos y a grandes conglomerados de negocios ligados a los grupos económicos más poderosos del país.

Son muy pocos los afiliados al sistema de AFP que deciden por sí mismos qué administradora de fondos manejará sus ahorros, según datos recopilados por la última Comisión Asesora Presidencial de Pensiones (“Comisión Bravo”, 2015). Esto se explica porque al pagar en el presente por un bien intangible y complejo -la administración de fondos-, cuyos eventuales beneficios solo podrán ser percibidos en el futuro, los cotizantes actúan por inercia y reaccionan muy poco a incentivos como comisiones más baratas o la promesa de una mayor rentabilidad.

En 2017, algunas AFP no obtuvieron una mayor rentabilidad para sus afiliados que el resto. En el Fondo A (el más riesgoso), Provida obtuvo el cuarto lugar en rentabilidad real y en el Fondo B ocupó la quinta posición. En el resto de los fondos (C, D y E), esa AFP -la más grande por número de clientes- ni siquiera se instaló en el podio de las tres administradoras más rentables. Mientras tanto, ni Capital ni Cuprum obtuvieron el primer lugar en rentabilidad en ninguno de los fondos para el mismo periodo.

Si bien doce meses son insuficientes para medir cuán bien lo hacen las AFP invirtiendo el dinero de los trabajadores, los datos históricos sugieren que cuando un trabajador paga más a una AFP para que administre sus fondos, no obtiene necesariamente una mayor rentabilidad. Como pagar cotizaciones bajo el régimen de contrato es obligatorio, la inercia de los cotizantes resulta más que conveniente para las administradoras de fondos.

El diagnóstico es compartido entre expertos y académicos: las altas utilidades de la industria son el reflejo directo de la pobre competencia entre sus actores.

Fuentes de Ingresos Adicionales de las AFP

La comisión que pagan los trabajadores a las AFP para que administren sus fondos es la vía más importante que alimenta las ganancias de las administradoras, pero no la única. Otro monto proviene del “encaje”, mecanismo que obliga a las administradoras a invertir el 1% de su patrimonio de la misma manera que lo hace con los ahorros de los cotizantes. Esto es una forma de compartir el riesgo y compensar a los afiliados en caso de que un fondo se sitúe por debajo de la rentabilidad mínima garantizada.

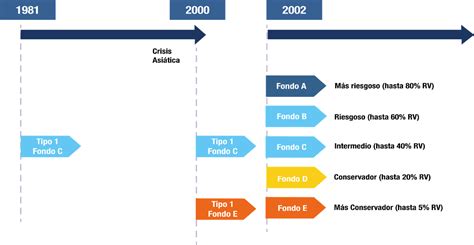

Pero también, varias AFP son dueñas -y tienen pactos de actuación conjunta- en tres sociedades coligadas que les generan ganancias adicionales: Previred, Inversiones DCV y la Administradora del Fondo de Cesantía. Previred fue creada en mayo de 2000 para declarar y hacer el pago de cotizaciones por Internet. Hasta hoy es la única vía para pagar de manera electrónica. La tajada mayor de la torta accionaria de Previred -que funciona, al igual que el seguro de cesantía, en condiciones monopólicas- está en manos de Provida, con un 37,87%. De todas las empresas coligadas en las que participan las AFP como socias, Previred es por lejos la más rentable.

El Depósito Central de Valores tiene dos accionistas principales que suman el 60% de su propiedad: con un 30%, la Sociedad Interbancaria de Depósito de Valores, una sociedad en la que participan los bancos e instituciones financieras de la plaza, creada en febrero de 1993 y que tiene un capital de $1.161 millones. El otro 30% está en manos de Inversiones DCV, controlada por cinco AFP: Capital (23,25%) -su empresa relacionada Sura Seguros de Vida (11,57%) -, Provida (23,14%), Habitat (16,41%), Planvital (13,07%) y Cuprum (8,5%).

Baeza Valdés tiene otro rol relevante en la industria privada de la previsión: preside el directorio de Scomp, el sistema de consulta de montos de pensión para los afiliados. El sistema de consultas de Scomp funciona con un software de Sonda, con un contrato que se inició en 2004 y rige hasta al menos 2020. El 25,6% de Sonda está en manos de los fondos de pensiones administrados por las AFP. La única que no aparece allí es la AFP Modelo. ¿La razón? Ese mismo año, de acuerdo a los estados financieros de AFP Modelo, la administradora de fondos le pagó $1.187 millones a su empresa relacionada Sonda por “servicios de plataforma”. En 2017, los ingresos de esa entidad alcanzaron a $29.500 millones, con utilidades por sobre los $3.124 millones.

Además de las tres empresas en las que las AFP tienen acciones (Previred, AFC y la DCV), la mayoría de las administradoras del sistema también realiza negocios con varias empresas en las que no participan directamente, pero que son propiedad de sus controladoras. Poco o nada se sabe de las utilidades de esas empresas por los servicios complementarios que entregan a las administradoras de fondos. Lo cierto es que año a año las sociedades relacionadas a las administradoras terminan reportándole ingresos adicionales a los conglomerados que controlan las AFP.

Desde la Superintendencia de Pensiones señalaron a CIPER que las AFP están regidas por la ley de sociedades anónimas y que además sus estados financieros son auditados regularmente, lo que minimiza el riesgo de que se paguen servicios cuyo valor esté por sobre el precio de mercado.

Utilidades de Controladores Extranjeros y Relaciones con Empresas

En 2017, AFP Cuprum informó utilidades por más de $61 mil millones para su controlador, Principal Financial Group. Principal registra domicilio en Delaware (Estados Unidos), un territorio conocido por su opacidad y por las beneficiosas exenciones tributarias que ofrece a empresas o sociedades que generen renta fuera de esa jurisdicción. AFP Cuprum reporta vínculos con diez sociedades relacionadas y transacciones comerciales con cuatro de ellas en 2017. Una es Principal Servicios Corporativos Chile, sociedad a la que le pagó más de $4.800 millones por servicios de asesoría en finanzas, recursos humanos, tecnología y procesos, seguridad de la información, responsabilidad social empresarial, jurídicas y auditorías.

En 2017, AFP Capital -del grupo colombiano SURA- tuvo utilidades por más de $64 mil millones y repartió dividendos a sus accionistas por más de $22 mil millones. Fueron casi $90 mil millones las ganancias que obtuvo Provida -propiedad del gigante estadounidense Metlife y la AFP con la comisión más alta del mercado (1,45%)- en 2017. En 2017, Provida reportó vínculos con cuatro sociedades relacionadas. Las utilidades de la AFP Planvital alcanzaron a $2.043 millones en 2017, con un reparto de dividendos por $721 millones. "El uso de paraísos fiscales no está prohibido. Planvital informó transacciones con empresas relacionadas por casi mil millones en 2017.

AFP Habitat, cuyos controladores son la Cámara Chilena de la Construcción (CCHC) y el grupo de seguros estadounidense Prudential Financial, rompe varios récords. Hasta hace poco entre sus directores estaba Juan Benavides Feliú, ex presidente del directorio, quien recibió $244 millones en 2017, el director mejor pagado de la industria. Hasta 2017, Benavides Feliú era además presidente del directorio de Inversiones DCV S.A. el joint venture de las AFP que tiene el 30% del Depósito Central de Valores. En 2017, Habitat reportó vínculos con 17 sociedades y transacciones con más de diez. Una de ellas es la Caja Los Andes, sociedad a la que la AFP le traspasó $920 millones por “servicios de recaudación, digitación y cotizaciones previsionales” y otros $465 millones por “gastos comunes, pago de pensiones, arriendo de salas y eventos, oficinas, estacionamiento y bodega”.

Propuestas para Fomentar la Competencia

Desde hace más de una década, varios estudios han puesto sobre la mesa la necesidad de que se licite la administración de los fondos de los afiliados antiguos del sistema, de modo que la AFP más eficiente en comisiones y costos se quede con esas carteras de clientes. Hasta ahora solo se han hecho licitaciones para administrar los fondos de nuevos afiliados -ganadas en dos oportunidades por Planvital-, pero éstas no han logrado introducir mayor competencia a la industria.

Ya en 2007, un estudio del economista de la Universidad Católica, Salvador Valdés, proponía “ampliar el servicio de licitación hacia millones de afiliados antiguos que son insensibles a diferencias de precios y rentabilidad”. Valdés sugería mirar la experiencia de Nueva Zelanda, país que en 2006 los incluyó en su licitación.

Según el estudio “Perspectivas de Pensiones de la OCDE 2018”, los proveedores que no ganan la licitación, no parecen sentirse presionados para reducir sus tarifas. En medio de la urgencia de reforma al sistema de pensiones, el trámite legislativo del proyecto no se avizora de fácil despacho.

Información Histórica de Rentabilidad

La siguiente tabla presenta la rentabilidad anualizada de los fondos de pensiones, desglosada por tipo de fondo y período. Es importante recordar que la rentabilidad pasada no garantiza resultados futuros. Los valores son anualizados y la inflación se mide en UF (Unidad de Fomento).

| Fondo | Periodo | Nominal | Real UF |

|---|---|---|---|

| A (Mayor riesgo · más acciones) | Marzo 2026 | [Valor] | [Valor] |

| 2025 | 15,43% | [Valor ajustado por UF] | |

| B (Riesgo moderado-alto) | Marzo 2026 | [Valor] | [Valor] |

| 2025 | 13,84% | [Valor ajustado por UF] | |

| C | Marzo 2026 | [Valor] | [Valor] |

| 2025 | 12,68% | [Valor ajustado por UF] | |

| D (Riesgo moderado-bajo) | Marzo 2026 | [Valor] | [Valor] |

| 2025 | 10,74% | [Valor ajustado por UF] | |

| E (Menor riesgo · solo renta fija) | Marzo 2026 | [Valor] | [Valor] |

| 2025 | 8,27% | [Valor ajustado por UF] |

Fuente UF: CMF Chile · Fuente retornos: Superintendencia de Pensiones.

La siguiente gráfica muestra la rentabilidad acumulada (base 100) al inicio del período, en términos nominales y sin ajuste por UF.

tags: #afp #peiper #rentabilidad