El sistema de pensiones chileno, administrado por las Administradoras de Fondos de Pensiones (AFP), establece diversas obligaciones de cotización y tributación, especialmente para trabajadores dependientes e independientes. Este sistema ha experimentado modificaciones significativas a lo largo de los años, con el objetivo de fortalecer la seguridad social y garantizar la cobertura para una mayor cantidad de afiliados.

Cotizaciones Obligatorias para Trabajadores Independientes

¿Quiénes están obligados a cotizar?

Los trabajadores y trabajadoras independientes que emiten boletas de honorarios están sujetos a la obligación de cotizar en ciertas condiciones. Esto aplica a quienes perciben 5 o más Ingresos Mínimos Mensuales en el año calendario y que no superan ciertas edades al 1 de enero de 2018 (menos de 55 años para hombres y menos de 50 para mujeres).

Adicionalmente, esta obligación recae en aquellos que no están afiliados a instituciones de previsión del Sistema de Reparto (IPS, DIPRECA, CAPREDENA) y que no se encuentran pensionados. También deben cotizar los trabajadores a honorarios que a la vez son dependientes y que, en dicha calidad, hayan cotizado por menos del tope imponible.

La ley N°21.133 eliminó la opción que tenían los trabajadores independientes que perciben honorarios de realizar pagos mensuales de sus cotizaciones obligatorias (pagos provisionales). El objetivo es que tales pagos sean rebajados de su obligación anual de cotizar.

Excepciones a la obligación de cotizar

Están exentos de la obligación de cotizar las trabajadoras independientes que perciban honorarios y tengan 50 años o más, y los hombres de 55 años o más, al 1 de enero de 2018. También se eximen aquellos que:

- Perciban rentas por Participaciones de Sociedad de Profesionales.

- Estén afiliados a Instituciones del Sistema antiguo de Previsión: Capredena, Dipreca e IPS.

- Mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de Enero de 2012.

- Hayan expresado su opción de no cotizar en el sitio web del SII.

- Pensionados por vejez, vejez anticipada o invalidez total.

Sin embargo, un trabajador independiente también tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleadora o empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentre afiliada.

Determinación y pago de las cotizaciones

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado o la afiliada independiente por concepto de cotizaciones en el sistema de pensiones. Anualmente, los trabajadores independientes están obligados a cotizar por una renta imponible anual calculada sobre el 80% del total de sus rentas brutas (honorarios), obtenidas en el año calendario anterior a la declaración de impuesto a la renta.

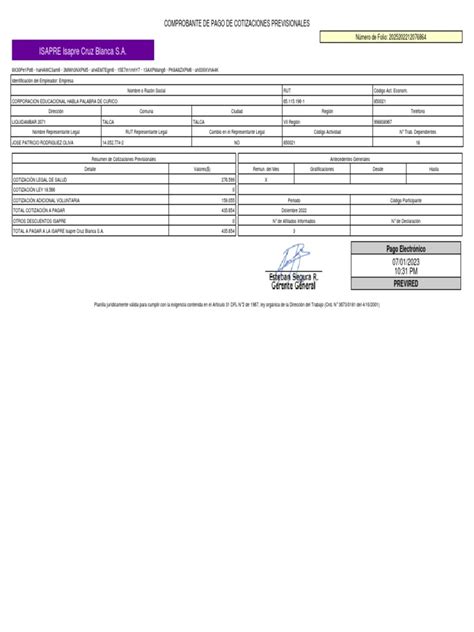

Para las declaraciones de renta dentro del plazo, el pago mensual a Isapres, FONASA, ISL y Mutuales de Seguridad comienza en junio. Si no figuran pagadas las cotizaciones previsionales en las Instituciones informadas al SII, lo primero es revisar en la declaración de renta las Instituciones Previsionales que aparecen en el comprobante de pago de cotizaciones, descargable desde el sitio web del SII.

Impacto en la devolución de impuestos y retenciones

La ley N° 21.133 establece que la retención de impuestos debe destinarse al pago de cotizaciones de seguridad social. En caso de que sobren retenciones una vez efectuado el pago, estas serán objeto de devolución, si no corresponde pagar impuesto. Por tanto, desde la vigencia de esta ley, la devolución de las retenciones de impuesto se ha visto afectada.

La ley estableció a contar del año 2020 un alza de la retención de impuesto por los honorarios percibidos. Esta retención aumenta 0,75 puntos porcentuales por 8 años y 1 punto porcentual el noveno año, para llegar a 17% en 2028. Este aumento se aplicará a todos los trabajadores independientes que perciban ingresos a honorarios, cualquiera sea el monto de dichos honorarios. En el año 2026 la retención corresponde a 15,25%, el 2027 a 16% y el año 2028 a un 17%.

Cotizaciones en caso de coexistencia de trabajos

Si un trabajador emite boletas a honorarios y además recibe remuneraciones como trabajador dependiente en un mismo año calendario, deberá cotizar anualmente por los honorarios y mensualmente por sus remuneraciones como dependiente.

Si un trabajador independiente percibió honorarios por un monto mayor al mínimo imponible anual, cotizará como independiente respecto de sus honorarios percibidos en el año anterior en la operación renta del año siguiente. Si en el año siguiente, esta persona tiene contrato de trabajo como dependiente, comenzará a cotizar con esa calidad.

El trabajador independiente está obligado a cotizar en la operación renta respectiva por los honorarios percibidos el año anterior. Para determinar la renta imponible anual, el SII considerará las remuneraciones y rentas percibidas por su trabajo dependiente e independiente, respectivamente.

Operación RENTA 2024 Chile trabajadores INDEPENDIENTES

Cobertura y beneficios de las cotizaciones

Si un trabajador independiente percibió honorarios todo un año, estará cubierto desde julio del año siguiente hasta junio del año subsiguiente, independientemente de su situación laboral.

Opciones de Cotización

Los trabajadores independientes tienen dos opciones de cotización:

- Régimen de Cobertura Completa: Proporciona cobertura total en el sistema de seguridad social. Se cotiza el 100% de la renta imponible anual al seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales, Seguro de acompañamiento de niños, niñas y adolescentes (Seguro SANNA), y Seguro de invalidez y sobrevivencia (SIS).

- Régimen de Cobertura Parcial (periodo transitorio): Permite cotizar por un monto menor al 100% de la renta imponible anual. Sin embargo, los beneficios monetarios de las prestaciones sociales, como los subsidios por incapacidad laboral, se determinarán en función de esa renta imponible anual disminuida.

Otros beneficios al cotizar como Trabajador Independiente

La cotización permite a los trabajadores independientes solicitar al Instituto de Previsión Social (IPS) el reconocimiento de sus cargas familiares para posteriormente cobrar el monto pecuniario de la respectiva Asignación Familiar o Maternal, o ejercer otros derechos y beneficios asociados al sistema único de prestaciones familiares y maternales. El trámite se puede realizar durante todo el año en la Sucursal Virtual, el sitio web IPS en Línea y en las oficinas de ChileAtiende.

Causan el beneficio de Asignación Familiar los hijos, hijas, hijos adoptados o hijastros entre 18 y 24 años, solteros, si están estudiando (el beneficio se mantendrá hasta el 31 de diciembre del año en que el causante cumple 24 años). Además, procede el pago de la carga familiar cuando se tienen que solventar los gastos de causantes o cargas familiares que viven a sus expensas y que no perciben ningún tipo de ingresos para mantenerse por sí mismas, o de percibirlos sean inferiores al 50% del ingreso mínimo.

Derecho a cobertura de seguridad y salud laboral (ATEP)

El Instituto de Seguridad Laboral (ISL) es el organismo público administrador de la Ley 16.744. Para inscribirse, un Trabajador o Trabajadora Independiente Voluntario (incluye socios dueños de empresa y honorarios sin retención en operación renta) puede hacerlo directamente en la página www.isl.gob.cl en el banner REGISTRO INDEPENDIENTE con clave única.

La cotización del ISL se paga a través del portal electrónico de Previred, hasta el último día hábil del mes siguiente a la inscripción. Los trabajadores independientes voluntarios no pueden pagar cotizaciones atrasadas.

La cobertura del ISL incluye accidentes del trabajo (los que ocurren a causa o con ocasión del trabajo y que producen incapacidad o muerte) y enfermedades profesionales. Los beneficios incluyen prestaciones médicas-rehabilitadoras sin costo alguno y prestaciones económicas en caso de incapacidad o muerte, entregadas al trabajador o a sus beneficiarios.

Seguro SANNA (Ley N° 21.063)

La Ley SANNA es un seguro obligatorio para padres y madres trabajadores de niños y niñas afectados por una condición grave de salud, permitiéndoles ausentarse justificadamente de su trabajo con un subsidio que reemplace total o parcialmente su remuneración o renta mensual.

Los trabajadores y trabajadoras independientes que realizan una actividad que les genere ingresos están protegidos por el Seguro SANNA. Aquellos obligados a cotizar por sus rentas se entenderán cumplidos los requisitos de acceso a partir del 1° de julio del año en que se pagaron y hasta el 30 de junio del año siguiente a dicho pago.

La actividad independiente obligada a cotizar es la de la persona natural que emite boletas de honorarios, y los socios de sociedades profesionales que tributen conforme a la Ley sobre Impuesto a la Renta. Están obligados a cotizar por el 80% del conjunto de sus rentas brutas gravadas, las cuales anualmente no podrán ser inferiores a 4 ingresos mínimos mensuales ni superiores al producto de multiplicar por 12 el límite máximo imponible mensual, según el valor de la U.F. al 31 de diciembre del año anterior al proceso de declaración de renta.

Los independientes no obligados deben contar con al menos doce cotizaciones previsionales mensuales, continuas o discontinuas, en los últimos veinticuatro meses anteriores al inicio de la licencia médica. Las cinco últimas cotizaciones más próximas al inicio de la licencia deberán ser continuas y deben estar al día en el pago de las cotizaciones para pensiones, salud, el seguro de la ley N° 16.744 y para el Seguro SANNA.

Retiro de Fondos Previsionales y Tributación

A diferencia del primer trámite, las personas que solicitaron por segunda vez sus ahorros previsionales tendrán que tributar, aunque no todos. Los aportes al Ahorro Previsional Voluntario (APV) tienen dos regímenes tributarios:

a. Los aportes no se rebajan de la base imponible del impuesto único de segunda categoría. Cuando los fondos son retirados, pagan impuesto solo por la rentabilidad obtenida. La AFP o Institución Autorizada informan la rentabilidad de los retiros al trabajador y al SII para su declaración de impuestos.

b. Los aportes se rebajan de la base imponible del impuesto único de segunda categoría. Cuando los fondos son retirados desde la AFP o Institución Autorizada, retienen en calidad de impuesto único el 15% de su monto.

Una vez elegido un régimen tributario, el afiliado siempre podrá optar por el otro régimen para los sucesivos aportes que efectúe por concepto de ahorro previsional voluntario o ahorro previsional voluntario colectivo.

Adicionalmente, aquellos trabajadores que opten por ahorrar mediante el régimen tributario señalado en la letra a. pueden acceder a una bonificación fiscal equivalente al 15% de todo o parte del ahorro destinado a adelantar o incrementar su pensión, con un máximo de 6 UTM. Si el trabajador efectúa retiros antes de pensionarse, la AFP gira de la Bonificación a la Tesorería General de la República el 15% de los fondos retirados.

Comisiones de las AFP

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias que atienden público, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Ahorro Previsional Voluntario (APV) y Cuenta de Ahorro Voluntario (Cuenta 2)

El sistema ofrece opciones para incrementar los ahorros previsionales de forma voluntaria:

- Cuenta de Ahorro Previsional Voluntario (APV): Se puede abrir en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

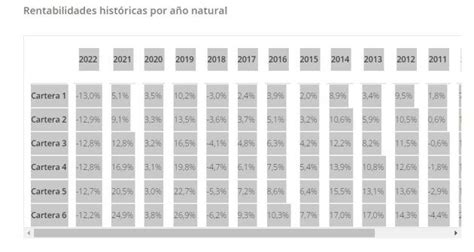

Elección de Fondos de Pensiones

De acuerdo con la edad, la ley establece ciertas restricciones para los afiliados a la hora de elegir el tipo de fondo de pensiones. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).