Entendiendo el Sistema de AFP y sus Costos

El actual Sistema de Pensiones, instaurado en Chile en 1980 bajo la Ley 3.500, se conoce como el “Sistema de AFP” o “Sistema de capitalización individual”. Este modelo se basa en las cotizaciones individuales de los trabajadores, que son gestionadas por Administradoras de Fondos de Pensiones (AFP).

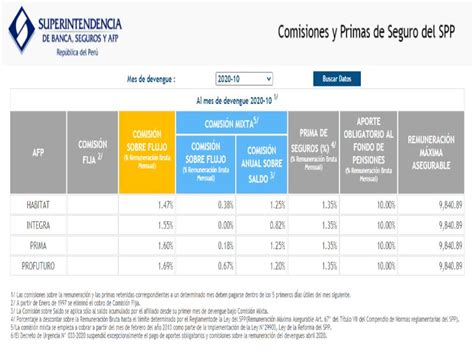

La Comisión por Administración de Fondos

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP. Esta cotización adicional o comisión por depósito de cotizaciones está destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

La Licitación Pública: Mecanismo de "Concesión" a Nuevos Afiliados

Para proteger a las personas y fomentar la competencia en el mercado, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP).

Criterios de Asignación y Elección Inicial

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Transparencia y Tipos de Cotizaciones

Obligación de Información

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Cotizaciones Obligatorias Gestionadas por las AFP

La cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF), constituye el principal aporte gestionado por las AFP. Adicionalmente, existe una cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, que comienza con una tasa inicial de 1% y aumentará cada año por un período de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Para los trabajadores dependientes, los empleadores están obligados a retener los montos de las cotizaciones, declararlas y pagarlas mensualmente. Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Gestión de Fondos y Perfiles de Inversión

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).