Las Administradoras de Fondos de Pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. No obstante, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Tipos de Comisiones y Otros Cargos Asociados

Adicionalmente, las AFP cobran la prima del seguro de invalidez y sobrevivencia. Esta prima corresponde al porcentaje vigente de acuerdo al resultado de la licitación de dicho seguro, que es del 2,01% desde 2024. Cabe destacar que esta prima es de cargo del empleador, a excepción de los afiliados dependientes que se encuentren percibiendo el subsidio previsional a los trabajadores jóvenes establecido en la Ley Nº 20.255.

Las comisiones pueden ser modificadas. En caso de una rebaja, se requiere un aviso anticipado de 30 días. Para un incremento, el aviso debe ser de 90 días. Se recomienda informarse detalladamente en su AFP sobre cualquier cambio.

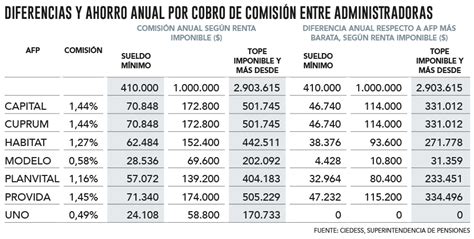

El Impacto de las Comisiones en tus Ahorros Previsionales

Cada mes, los afiliados cotizan el 10% de su sueldo destinado a su pensión. A esto se suma la comisión que la AFP cobra por su administración. Por ejemplo, si una persona gana $1.000.000 y su AFP cobra un 1% de comisión, se le descuentan $10.000 extra todos los meses. Aunque esta cifra pueda parecer pequeña, a lo largo de 30 años de trabajo, esta diferencia puede acumularse en varios millones.

Esta es la comisión más importante, ya que se cobra todos los meses durante toda la vida laboral del afiliado. Por ello, elegir la AFP con la comisión más barata puede significar un ahorro considerable de dinero a largo plazo.

Conoce más sobre las comisiones de las AFP

Comisiones Relevantes Según tu Situación

Conocer qué comisión es más importante depende de la situación particular de cada afiliado:

- Tengo contrato o soy independiente que cotiza: En este caso, la comisión más relevante es la del Ahorro Obligatorio. Tiene el mayor impacto porque se descuenta cada mes directamente del sueldo.

- Quiero ahorrar extra en Cuenta 2: Aquí es fundamental considerar la comisión de la Cuenta 2. Esta comisión es anual, por lo que, cuanto más ahorres, más importante será elegir una opción con una comisión competitiva.

- Quiero hacer APV (Ahorro Previsional Voluntario) para mejorar mi pensión: Si el APV se realiza en la AFP actual, se debe revisar la comisión denominada 'APV Afiliado'. Si, en cambio, se opta por realizar el APV en otra AFP, la comisión a considerar es la 'APV No Afiliado'.

- Estoy pensando en cambiarme de AFP: La comparación principal debe centrarse en el Ahorro Obligatorio. La diferencia mensual en esta comisión, multiplicada por los años de cotización, es lo que más puede influir en la pensión final.

Todos los datos y comisiones vigentes están disponibles en la Superintendencia de Pensiones.

tags: #porcentaje #afp #sura