¿Qué es el Sistema de Pensiones y el Rol de las AFP?

El sistema de pensiones fue diseñado como un mecanismo para proveer ingresos en aquellas circunstancias en que las personas pierden su capacidad de generar recursos, ya sea debido a su edad avanzada (beneficios de vejez), discapacidad permanente (beneficios de invalidez) o fallecimiento de una de las fuentes principales de ingresos de una familia (beneficios de sobrevivencia). En Chile, el sistema previsional se fundamenta en el ahorro que cada persona realiza durante su vida laboral, materializado en la cotización del 10% de la remuneración imponible mensual.

Una Administradora de Fondos de Pensiones (AFP) es una institución financiera dedicada de forma exclusiva a administrar los ahorros para la pensión, proveer el pago de pensiones y otras prestaciones previsionales, como el Seguro de Invalidez y Sobrevivencia (SIS). Su objetivo es rentabilizar los ahorros de los clientes e invertir los fondos destinados a las futuras pensiones de las personas para entregar una pensión al momento en que se deja de trabajar, sea por vejez o invalidez, y proteger a la familia en caso de fallecimiento.

El sistema de AFP en Chile se caracteriza por ser universal, pues todos los trabajadores tienen derecho a ahorrar para una pensión, y uniforme, ya que los requisitos para recibir una pensión y los beneficios son conocidos de antemano. El ahorro obligatorio se mantiene proporcional al ingreso, independientemente de cambios de rubro económico o proximidad al retiro laboral.

Evolución Histórica del Sistema de Pensiones en Chile

El sistema previsional chileno ha experimentado transformaciones significativas a lo largo del tiempo. Anteriormente, operaba un Sistema de Reparto, administrado a través de cajas previsionales. Cada una de estas cajas establecía las condiciones de afiliación y cobertura, y los recursos se destinaban a un fondo común con el cual se financiaban las diferentes prestaciones.

En el año 1980, se instauró el actual Sistema de AFP, también conocido como “Sistema de capitalización individual”, mediante el Decreto Ley N°3.500. Este nuevo modelo permitió que algunos afiliados continuaran en el antiguo sistema mientras se implementaba la capitalización individual.

Posteriormente, la Reforma al Sistema de Pensiones (Ley 20.255), vigente desde el año 2008, incorporó importantes medidas, entre ellas la creación de un Pilar Solidario con financiamiento estatal. Este pilar complementa el sistema de capitalización individual y ha beneficiado a una parte considerable de la población, con 450.000 hombres y 750.000 mujeres incorporados al Sistema de Pensiones Solidarias desde su implementación. El diagnóstico efectuado desde el año 2006 evidenció que una porción de la población no acumularía ahorros suficientes para financiar su pensión, lo que impulsó el Pilar Solidario y otras medidas para cerrar la brecha entre las prestaciones recibidas y posibilitar una mayor cobertura.

Los Pilares del Sistema de Pensiones Chileno

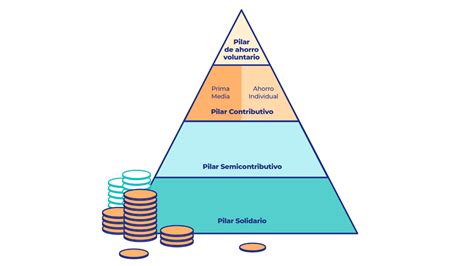

El Sistema de Pensiones en Chile se estructura en tres pilares interconectados para asegurar la protección social de los trabajadores:

Pilar Contributivo Obligatorio

Este pilar se basa en la capitalización individual y se financia a través del ahorro obligatorio de cada trabajador. La afiliación a las AFP y la cotización son obligatorias para:

- Trabajadores(as) dependientes.

- Trabajadores(as) independientes a honorarios a partir del año 2018.

Los trabajadores remunerados o no remunerados que no están obligados a afiliarse, pero pueden hacerlo, son los trabajadores(as) independientes no honorarios (por cuenta propia) y los afiliados voluntarios. Para este propósito, se destina el 10% de la renta imponible mensual de cada trabajador a una cuenta personal. Esta cotización obligatoria tiene un tope legal, actualmente de 90 Unidades de Fomento (UF), sobre el cual se calcula el monto.

Pilar Contributivo Voluntario

Este pilar permite a los afiliados complementar sus fondos previsionales de forma voluntaria para mejorar el monto de la pensión final o adelantar el momento de la pensión de vejez. Incluye mecanismos como el Ahorro Previsional Voluntario (APV) y la Cuenta de Ahorro Voluntario (Cuenta 2), los cuales se describen en detalle más adelante.

Pilar Solidario

Financiado con impuestos generales, este pilar funciona como un primer piso de pensión en el sistema de seguridad social. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que busca alcanzar al 90% de la población mayor de 65 años, proporcionando un beneficio estatal complementario.

¿Cómo Funcionan las AFP?

El dinero que los trabajadores ahorran en la AFP se denomina cotización previsional y se deposita en una Cuenta de Capitalización Individual. Estos ahorros pueden ser obligatorios y/o voluntarios. La AFP, como entidad privada regulada y fiscalizada por el Estado, se encarga de administrar e invertir estos fondos para hacerlos crecer.

Capitalización Individual y Propiedad de los Fondos

Los fondos depositados en las AFP son de propiedad del afiliado. Es fundamental entender que los ahorros de los afiliados están legalmente separados del patrimonio de la propia AFP, garantizando que el trabajador siempre es dueño de su inversión. La labor de la AFP es únicamente administrarlos y hacerlos rentar.

Inversión de los Fondos: Los Multifondos

Las AFP invierten los ahorros de los trabajadores en diversos instrumentos financieros, tanto en Chile como en el extranjero, buscando obtener la mejor rentabilidad posible a largo plazo. Para ello, existen cinco opciones de inversión, conocidas como multifondos, clasificados con las letras A, B, C, D y E. Estos se diferencian en su rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo).

- Fondo A: Es el que tiene mayor rentabilidad y volatilidad esperada, es decir, mayor riesgo.

- Fondo B: Riesgoso.

- Fondo C: Intermedio.

- Fondo D: Conservador.

- Fondo E: El más conservador, con menor rentabilidad y volatilidad esperada.

La elección del fondo adecuado depende del tiempo durante el cual se mantendrán los ahorros invertidos y de la tolerancia al riesgo del afiliado. Por ejemplo, si se elige el Fondo A, se debe estar preparado para enfrentar periodos de rentabilidad negativa, sabiendo que con el tiempo se espera una recuperación. Según el riesgo que se quiera asumir y considerando las recomendaciones por edad de expertos, los afiliados pueden escoger libremente entre los multifondos. Sin embargo, la ley establece ciertas restricciones: a partir de los 51 años para mujeres y 56 años para hombres, no se puede elegir el Fondo A para el ahorro previsional obligatorio, debiendo optar entre los fondos B, C, D o E.

Concepto de Fondos, Rentabilidad y Valor Cuota

En finanzas, los "fondos" son instrumentos de ahorro que funcionan como una piscina, reuniendo dinero de múltiples inversionistas (personas o instituciones). El dinero recaudado se invierte en activos financieros (acciones, bonos, etc.), con la expectativa de que su valor aumente en el futuro. Para lograr esto, es necesario un administrador que se encargue de hacer crecer las inversiones.

La rentabilidad que reciben los ahorros es la expresión del interés ganado (positivo o negativo) en cada multifondo, en un periodo específico. Todos los aportes que se realizan se traducen en un número de cuotas compradas. El valor cuota varía diariamente y se determina dividiendo el patrimonio neto del fondo por la cantidad de cuotas emitidas. La ganancia solo se hace efectiva cuando el inversionista "vende" las cuotas del fondo, lo que en el caso de los fondos de pensiones ocurre principalmente al momento de jubilar. Por ello, la rentabilidad debe evaluarse a largo plazo.

Para ilustrar, imaginemos que 10 inversionistas invierten $1.000 cada uno, sumando $10.000. Si este monto se invierte en 100 instrumentos financieros valorados en $100 cada uno y su valor sube a $120, el total del fondo alcanza los $12.000. Cada inversionista, siendo dueño de una décima parte, obtendría $1.200 en lugar de $1.000, logrando una rentabilidad del 20%.

Cómo Invertir en Fondos de Pensiones Voluntarias | Asesor Financiero te Explica

Comisiones de las AFP

Por su labor de administrar los dineros de los trabajadores, las AFP están facultadas para cobrar un precio por este servicio, denominado comisión. Esta comisión corresponde a un porcentaje de la remuneración imponible o sueldo bruto del afiliado y se destina al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

Las comisiones son fijadas libremente por cada AFP y son uniformes para todos sus afiliados. Las AFP tienen la obligación de informar claramente el valor de sus comisiones en todas sus oficinas. Es importante destacar que los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Lagunas Previsionales y su Impacto

Las Lagunas Previsionales son los períodos en los que no se realizan las cotizaciones obligatorias. Los aportes no realizados oportunamente no pueden ser cubiertos de forma posterior. Mantener cotizaciones constantes y proporcionales al ingreso real es fundamental, ya que son inversiones con un horizonte de largo plazo y el interés compuesto juega un rol crucial en el crecimiento de los ahorros.

Tipos de Pensiones y Beneficios

El Sistema de Pensiones en Chile está diseñado para proteger a los trabajadores en diversas circunstancias de la vida:

Pensión de Vejez

Es el beneficio principal al cumplir la edad legal de jubilación (65 años para hombres y 60 años para mujeres).

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o si el monto de la pensión es igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Es un derecho para trabajadores dependientes, regulados por la Ley N° 19.404, que han desarrollado labores consideradas como trabajos pesados, lo que les permite obtener una pensión de vejez con una edad inferior a la exigida legalmente.

Pensión de Invalidez

A este derecho acceden aquellos trabajadores(as) afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deben pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez se financia con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al que tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Entre los beneficiarios se incluyen:

- Cónyuge (hombre o mujer).

- Madre o padre de hijos de filiación no matrimonial.

- Hijos.

- Padres.

El monto de esta pensión será financiado con los recursos que cada trabajador haya acumulado en su cuenta previsional a lo largo de su vida laboral.

Modalidades de Pensión al Retiro

Al momento de pensionarse, los afiliados pueden elegir entre diferentes modalidades para recibir sus fondos:

- Renta Vitalicia Inmediata: Consiste en el traspaso del total de los fondos a una Compañía de Seguros, la cual garantiza un monto de pensión fijo en UF de por vida.

- Retiro Programado: El ahorro previsional se mantiene en la AFP. El monto de la pensión es variable y se recalcula año a año, dependiendo de la rentabilidad de los fondos y la esperanza de vida del afiliado y su grupo familiar.

La Pensión Auto Financiada de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500 de 1980.

Ahorro Previsional Voluntario (APV) y Cuenta 2

Además de la cotización obligatoria, el sistema ofrece mecanismos de ahorro voluntario para complementar los fondos previsionales:

- Ahorro Previsional Voluntario (APV): Permite incrementar el fondo de pensión obligatorio y puede realizarse en la AFP o en otras instituciones autorizadas, como compañías de seguros de vida, bancos, administradoras de fondos mutuos, fondos de inversión, fondos para la vivienda, administradoras generales de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF). El APV puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo.

- Cuenta de Ahorro Voluntario (Cuenta 2): Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

- Depósitos Convenidos: Son acuerdos entre el trabajador y el empleador para realizar aportes adicionales a la cuenta de capitalización individual.

Regulación y Supervisión del Sistema

Las AFP están fuertemente reguladas por ley para asegurar un buen desempeño y la transparencia del sistema. La Superintendencia de Pensiones es el organismo autónomo encargado de supervisar y regular el sistema de pensiones en términos jurídicos, administrativos y financieros. Su labor es fundamental para revisar que se cumplan todas las disposiciones legales, como las establecidas en el Decreto Ley N°3.500 de 1980 y la Ley 20.255 de 2008.

Para proteger a los afiliados, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si esta licitación es declarada desierta, los nuevos afiliados son asignados por la Superintendencia a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

La Reforma Previsional en Curso y su Proyección

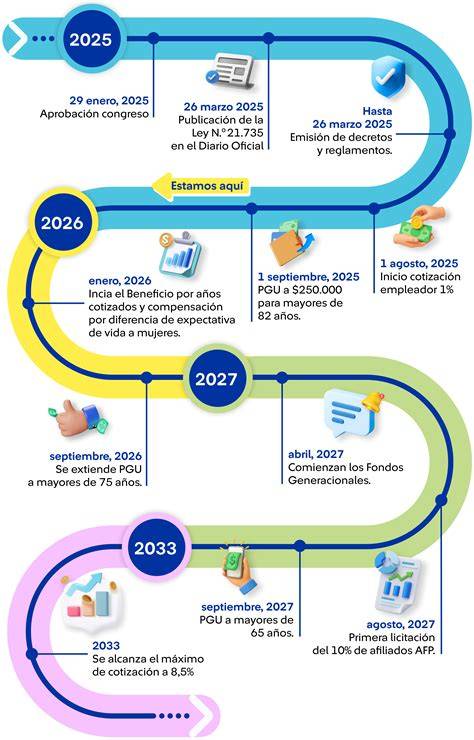

El Gobierno de Chile ha manifestado su compromiso de avanzar en lograr mejores pensiones para todas las personas. Una propuesta clave para la reorganización de la industria previsional contempla la coexistencia de un Inversor de Pensiones Público y Autónomo (IPPA) con nuevos Inversores de Pensiones Privados (IPP), que solo realizarán actividades de inversión, eliminando la figura actual de las AFP tal como se conocen.

El 25 de enero de 2023, la comisión de Trabajo de la Cámara de Diputados y Diputadas aprobó la idea de legislar la reforma de pensiones, que había ingresado al Congreso el 7 de noviembre de 2022. La propuesta incluye, entre otras medidas, una cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, que comenzará con una tasa inicial del 1% y aumentará gradualmente cada año, por un periodo de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte del empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Se proyecta que con la Reforma de Pensiones aprobada en 2025, esta cotización adicional se distribuirá de la siguiente manera: un 4,5% irá directamente a la Cuenta de Capitalización Individual (CCI) de cada trabajador, administrada por la AFP, aumentando su ahorro para la pensión. El otro 4% se destinará a un fondo administrado por el Estado, denominado Fondo Autónomo de Protección Previsional (FAPP). Este fondo se utilizará para pagar los beneficios del Seguro Social Previsional (SSP), destinándose un 1,5% para el financiamiento del Beneficio por Años Cotizados.

Obligaciones y Recomendaciones para Afiliados y Empleadores

El sistema de pensiones mixto en Chile, con componentes de capitalización individual y solidaridad intergeneracional, implica que cada persona ahorra para su propia pensión, pero también contribuye a financiar beneficios para quienes ya están pensionados. Entender cómo funciona es clave para tomar decisiones informadas.

Obligaciones de Cotización y Pago

- Trabajadores dependientes: La cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con el tope legal, es responsabilidad del empleador, quien debe pagarla dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador se atrasa, tiene la obligación de declarar las cotizaciones no pagadas en los primeros 10 días hábiles del mes siguiente. Si la relación laboral ha terminado, tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas ni con cargo a recursos fiscales de fomento productivo.

- Trabajadores independientes: Cotizan a través del proceso de declaración de impuesto anual a la renta, quedando cubiertos por un período de un año. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que deben pagar por concepto de cotizaciones. Aunque la cotización para pensión es obligatoria para los trabajadores independientes a honorarios desde 2018, tienen la opción de eximirse de cotizar anualmente si lo manifiestan por escrito a la AFP.

- Afiliación: Cuando se comienza a trabajar de manera formal, la afiliación al Sistema de Pensiones suele ser un trámite que realiza el empleador. Los afiliados son libres de elegir su AFP después de un año de cotizar.

Recomendaciones Clave

- Ahorro temprano y constante: No existe un mínimo de años cotizando ni un saldo mínimo acumulado para tener derecho a una pensión, solo se deben cumplir las condiciones establecidas para solicitarla. Sin embargo, cuanto antes se comience a cotizar y con regularidad (sin lagunas), mayor será la pensión futura. Se recomienda aspirar a un ahorro total (obligatorio y voluntario) equivalente al 20% o más del ingreso real.

- Monitoreo: Los trabajadores dependientes deben verificar que su empleador esté pagando sus cotizaciones correctamente.

- Ahorro voluntario: Si se trabaja por cuenta propia y no se tienen ingresos formales, o si se desea una mejor pensión, se puede aumentar el ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o como Afiliado Voluntario, pagando un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.

- Decisiones informadas: Es crucial entender el funcionamiento del sistema, evaluar la elección del multifondo según el perfil de riesgo y la edad, y utilizar herramientas como el Simulador de pensiones de la Superintendencia de Pensiones.