El sistema público de pensiones en España es uno de los pilares fundamentales del estado del bienestar, garantizando prestaciones económicas ante diversas situaciones de necesidad, como la jubilación. Este complejo entramado no solo asegura el sustento de millones de pensionistas, sino que también establece las vías y mecanismos a través de los cuales se realizan los pagos y se gestiona todo el proceso.

El Sistema Público de Pensiones en España: Pilares y Gestión

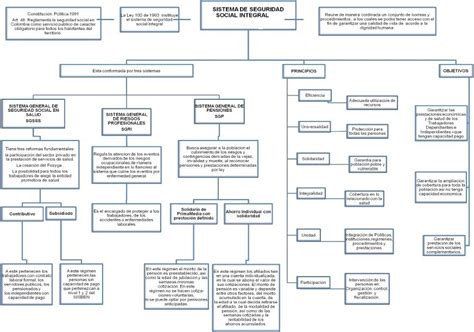

España cuenta con un sistema público de pensiones que se considera uno de los pilares del estado del bienestar. Se trata de prestaciones que se reciben por diversas causas y están protegidas y reconocidas por la Constitución española en su artículo 41: “Los poderes públicos mantendrán un régimen público de Seguridad Social para todos los ciudadanos, que garantice la asistencia y prestaciones sociales suficientes ante situaciones de necesidad, especialmente en caso de desempleo.”

Actualmente, en España hay cerca de 10,4 millones de pensionistas. Sus prestaciones sumaron casi 13.700 millones de euros, según el último dato mensual publicado por la Seguridad Social. El sistema público de pensiones es el que permite que estas personas reciban sus prestaciones cada mes. Es un sistema proporcional, ya que la cuantía de las prestaciones depende de las bases de cotización y el tiempo cotizado.

Entidades Gestoras y Servicios Comunes

El organismo encargado de gestionar este sistema es la Seguridad Social, que además salvaguarda la asistencia para los trabajadores que hayan perdido su empleo o causen baja por enfermedad o discapacidad. La gestión y administración de las pensiones se realiza a través de sus entidades gestoras y servicios comunes.

- El Instituto Nacional de la Seguridad Social (INSS) tiene encomendada la gestión y administración de las prestaciones económicas del sistema (a excepción de las pensiones no contributivas cuya gestión está atribuida al IMSERSO o servicios competentes de las Comunidades Autónomas). Asimismo, se encarga del reconocimiento del derecho a la asistencia sanitaria, la única competencia relacionada con la salud vinculada a la Seguridad Social.

- La Tesorería General de la Seguridad Social (TGSS), por su parte, unifica los recursos económicos y la administración financiera del Sistema.

Financiamiento del Sistema de Pensiones

A diferencia de otros países en los que cada trabajador cotiza y aporta dinero para su plan de pensiones privado e individual, en España el sistema público de pensiones se nutre de las aportaciones de todos los trabajadores. Estos contribuyen, a través de sus cotizaciones a la Seguridad Social, a una denominada ‘Caja Única’ de la que sale el dinero para pagar las pensiones públicas por jubilación del nivel contributivo de los trabajadores ya retirados.

El objetivo de estas aportaciones es sostener las pensiones y se aplican en la base de cotización de contingencias comunes. En el caso de empresas y trabajadores asalariados, es el empresario quien tiene la obligación de cotizar tanto por la parte empresarial como por la del trabajador. En el régimen general, el tipo de cotización por contingencias comunes es del 28,3% (de los que el 23,6 corresponde al empresario y el 4,7 restante, al trabajador). Los trabajadores por cuenta ajena realizan pagos a la Seguridad Social mensualmente por varios conceptos como contingencias comunes, accidentes de trabajo, desempleo o formación. Además, la parte empleadora paga las cotizaciones empresariales por los trabajadores. Los autónomos también realizan sus propias cotizaciones.

Sin embargo, estas cotizaciones no siempre son suficientes. El Estado también realiza aportaciones a la Seguridad Social procedentes de los impuestos si es necesario para completar el pago de las pensiones contributivas. Históricamente, el Estado ha dispuesto de una «hucha» para el pago de las pensiones, el Fondo de Reserva de la Seguridad Social, en la que desde el año 2000 se ha ido guardando el superávit del sistema. Dada la insuficiencia de los ingresos y la «hucha» en ciertos periodos, el Gobierno tiene una tercera vía: hacer préstamos a la Seguridad Social. Cuando se hacen transferencias del Estado a la Seguridad Social, indirectamente se están pagando las pensiones por impuestos. Un ejemplo de esto ha sido la creación de nuevos impuestos como el de transacciones financieras, con el fin de aportar financiación al sistema.

Bases de Cotización: Fundamento de la Pensión

La base de cotización es el resultado de sumar a las retribuciones mensuales la parte proporcional de las pagas extras. Podemos hablar de base de cotización diaria o mensual. Es importante señalar que la cuantía de las prestaciones depende de las bases de cotización y el tiempo cotizado.

De manera simplificada, para que el sistema público de pensiones sea sostenible debe haber más trabajadores activos que número de pensionistas, es decir, que la continuidad del sistema tiene una fuerte dependencia de la pirámide poblacional. Es importante señalar que la edad ordinaria de jubilación va a cambiar en los próximos años a raíz de una reforma legislativa. Por ejemplo, en 2025, la edad de jubilación ordinaria -que permite cobrar el 100 % de la pensión- se establece en 66 años y 8 meses para quienes hayan cotizado menos de 38 años y 3 meses, y se irá incrementando poco a poco hasta alcanzar los 67 años en 2027.

Cómo y Dónde se Abonan las Pensiones en España

Modalidades de Pago

Las jubilaciones se realizan únicamente mediante transferencia a la cuenta corriente o libreta ordinaria que el pensionista designe y que esté a su nombre, individual o indistintamente con otras personas, en Entidad Financiera situada en España. En caso de pensionistas residentes en el extranjero, la cuenta puede estar también en el exterior, según su lugar de residencia.

No obstante, las prestaciones de Clases Pasivas solicitadas antes del 1 de abril de 2010 y que estuvieran percibiéndose a través de habilitado de Clases Pasivas podrán seguir cobrándose por ese sistema. En estos supuestos, los habilitados están obligados a pagar al pensionista el importe íntegro de la pensión o pensiones de Clases Pasivas que les haya sido ingresado por la Administración, sin efectuar ningún descuento por comisiones, gastos de gestión e impuestos derivados de su intervención profesional. El pensionista deberá abonar al Habilitado las cuantías correspondientes a estos conceptos una vez que conozca el importe de las mismas, según lo acordado entre ambos.

Frecuencia de los Pagos

Las mensualidades ordinarias se abonan íntegras, incluida la correspondiente al mes en que se produzca la extinción del derecho. Las mensualidades o pagas extraordinarias se devengan el día primero de los meses de junio y diciembre, abonándose conjuntamente con las mensualidades de esos meses.

Pensionistas Residentes en el Extranjero

Si estás recibiendo una pensión y quieres mudarte fuera de España, es importante saber que un jubilado español puede vivir fuera de España y cobrar su pensión sin ningún problema, siempre que esta sea de tipo contributivo. En caso de que la pensión sea por incapacidad permanente total, también puedes cobrar la pensión en el extranjero. La Resolución de 4 de marzo de 2014 de la Secretaría de Estado de la Seguridad Social establece que es totalmente legal cobrar tu pensión fuera de España y explica algunos de los trámites necesarios para ello. Es importante repetir que esto no se aplica a las pensiones no contributivas.

Requisitos y Trámites para Cobrar la Pensión Española Fuera de España

Para cobrar tu pensión fuera de España, debes domiciliar tu pensión en una cuenta bancaria extranjera. Ten presente que si la cuenta está fuera de la zona euro, va a ser necesario hacer una conversión de euros a la moneda local. Este cambio entre divisas puede implicar costes ocultos que las entidades bancarias tradicionales aplican en el tipo de cambio.

Debes comunicar a la Seguridad Social que te vas a vivir al extranjero. Para hacer el cambio de domiciliación de manera presencial, debes desplazarte a cualquiera de las oficinas de la Tesorería General de la Seguridad Social, con horario de 9 de la mañana a 2 de la tarde de lunes a viernes. Si prefieres el teléfono, puedes llamar al 901 50 20 50, donde te pondrán en contacto con un trabajador de tu área que recogerá tu nuevo número de cuenta. Unos días después, recibirás en tu domicilio un formulario que debes rellenar y firmar, indicando tu nuevo número de cuenta en el apartado de datos bancarios para el abono de la pensión, que tiene una sección específica para pago en el extranjero.

Los pensionistas residentes en el extranjero acreditarán su vivencia, a efectos de continuar percibiendo la pensión que tuvieran reconocida, mediante la correspondiente certificación del encargado del Registro civil consular. El documento original mediante el que se acredite la vivencia deberá presentarse en el primer trimestre del año.

Si la pensión es de invalidez o incapacidad permanente, necesitas acudir a las revisiones periódicas que determine la Seguridad Social. Para esto, necesitarás designar una dirección a efectos de notificaciones en España y, si estás recibiendo una pensión española por incapacidad permanente, es conveniente que pases reconocimientos médicos periódicos en tu país de residencia.

Pensiones Obtenidas en Varios Países de la UE

Si has vivido y trabajado en varios países de la UE a lo largo de tu vida laboral, puede que tengas derecho a cobrar pensiones de jubilación en varios de ellos. En estos casos, la administración de pensiones del país donde vives o del último donde hayas trabajado será la encargada de enviar el formulario de solicitud. Cada país que te concede una pensión suele ingresar el importe correspondiente en una cuenta bancaria de tu país de residencia. Ten en cuenta que las edades de jubilación y las normas sobre las pensiones difieren de un país a otro. Además, puede que tengas derecho a deducciones fiscales por impuestos ya pagados en el extranjero.

- Ejemplo de Tom: Tom ha trabajado 4 años en Alemania y 32 en Portugal. Cuando se jubile, solicitará su pensión en Portugal, donde vive y ha trabajado la mayor parte del tiempo. La administración de pensiones portuguesa tendrá que ponerse en contacto con la administración alemana para ver cuántos años ha trabajado allí. Si en Alemania no se contempla el derecho a pensión para periodos breves (4 años), Portugal aplicará una norma especial para tener en cuenta los años trabajados en Alemania para el cálculo de la pensión portuguesa.

- Ejemplo de Rosa: Rosa ha trabajado 20 años en Francia y 10 años en España. Cuando se jubile, solicitará su pensión en Francia, por ejemplo, donde ha trabajado más tiempo. Francia calcula la parte de pensión que le corresponde por los 20 años trabajados en ese país. Si la cuantía de pensión resultante es de 1.000 euros. España calcula su pensión nacional por 10 años trabajados, por ejemplo, 1.500 euros. Posteriormente, España calculará también una pensión teórica si Rosa hubiera trabajado todos sus 30 años en España y la ajustará a los 10 años trabajados allí: 1.200 euros × 10 años en España / 30 años en total = 400 euros. Rosa tiene derecho al mayor de ambos importes: los 1.000 euros de Francia y los 400 euros de España.

Si solicitas una pensión o prestación de incapacidad, puede que cada uno de los países donde hayas trabajado quiera hacerte una revisión médica. Y no sería de extrañar que llegara a conclusiones diferentes; uno puede considerar que sufres una incapacidad grave y otro que no hay tal incapacidad. Además, en algunos países de la UE no existen las pensiones de supervivencia.

En las pensiones percibidas por razón de un empleo privado anterior, la mayor parte de los Convenios de doble imposición establecen el derecho de imposición exclusivo a favor del Estado de residencia del contribuyente. Si un residente en Paraguay (país sin Convenio) percibe una pensión de jubilación satisfecha por la Seguridad Social española (ej. 1.100 euros mensuales), al tratarse de una renta sujeta y no exenta al IRNR, la entidad que satisface la pensión (Seguridad Social) como entidad retenedora, deberá practicar retención por un importe equivalente al impuesto del contribuyente.

Un Vistazo Histórico: El Origen de las Pensiones

Muchas de las cosas que hoy damos por supuesto, como la pensión de jubilación y las pensiones en general, son en realidad invenciones humanas que no siempre estuvieron presentes en todas las civilizaciones. Conocer su origen es una forma de entender por qué existen y cómo han llegado hasta nuestros días.

De la Antigua Roma a la Alemania de Bismarck

Antes del sistema actual de pensiones, los romanos ya inventaron un método para garantizar un retiro digno a sus mayores y a sus soldados. Incluso antes de crear la primera pensión de jubilación propiamente dicha, idearon un sistema para el cuidado de los mayores: la Lex cionaria o Ley de la cigüeña. Según esta ley, los hijos tenían el deber de cuidar de sus padres y abuelos, una obligación que se ha trasladado a nuestros días con ciertos matices a través del artículo 143 del Código Civil, que regula la obligación de “darse alimentos.”

La Lex cionaria fue un primer acercamiento, pero el origen de las pensiones como tales y de la jubilación es posterior. Las primeras pensiones fueron para los militares, que estuvieron en el centro del éxito del Imperio Romano. La palabra jubilación en latín (jubilare) significa gritar de alegría, pues implicaba dejar de jugarse la vida en el ejército.

Las Aerarium Militare fueron creadas por el emperador Octavio Augusto como recompensa a los soldados después de cumplir ciertos años de servicio y como solución al problema de los veteranos de guerra tras la profesionalización del ejército. Esta pensión se entregaba como una prestación o praemium único, representando aproximadamente doce años de salario para un legionario y variando según el servicio prestado. Los veteranos licenciados podían elegir entre esa paga o una parcela de tierra. Así nacieron en España ciudades como Emérita Augusta (hoy Mérida) o León, para reubicar a los militares jubilados.

Ya en tiempos del Imperio Romano se vio la dificultad para mantener el sistema, especialmente al terminar las guerras y en tiempos de paz. El Imperio Romano experimentó problemas para cubrir esas pensiones, financiadas con la aportación inicial de Augusto y posteriores impuestos. Una de las soluciones para atajar el problema fue prolongar la duración del servicio militar, no muy diferente al aumento de la edad de jubilación que se plantea en los sistemas modernos.

Aunque diferentes de lo que hoy conocemos como planes de pensiones, los romanos también crearon un sistema de protección social privado a través de los Collegia. Estas asociaciones privadas se encargaban de cubrir las carencias del estado en cuestiones básicas de socorro como recibir alimentos o poder tener un entierro.

La creación de las primeras pensiones es romana, pero el modelo actual no. El sistema de reparto de las pensiones públicas, uno de los modelos de pensiones más extendidos y el que se usa en España, se lo debemos a la Alemania del Kaiser Guillermo. El ideólogo del sistema fue el canciller Otto von Bismarck, que a finales del siglo XIX creó el que se considera el primer sistema de seguridad social para la vejez en 1889, asegurando una pensión para los trabajadores a partir de los 70 años. Este sistema, que también incluía seguros de enfermedad y accidentes, se financiaba con las aportaciones de los trabajadores, la patronal empresarial y el Estado.

El Desarrollo del Sistema de Pensiones en España

Las políticas de protección al trabajador en España datan de 1883 con la creación de la Comisión de Reformas Sociales y, más tarde, del primer seguro social en 1900 a través de la Ley acerca de Accidentes de Trabajo. Ya en 1919 se crearía el Retiro Obrero bajo el Gobierno de Antonio Maura y se seguirían haciendo avances hasta la puesta en marcha del SOVI o Seguro Obligatorio de Vejez e Invalidez en 1947.

El origen primigenio de la Seguridad Social moderna hay que buscarlo en 1963 con la Ley de Bases de la Seguridad Social y en 1966 con la Ley General de la Seguridad Social. Con la caída de la dictadura de Franco y la aprobación de la Constitución, se sentaron las bases del estado del bienestar, consolidando el sistema público de pensiones como un pilar esencial para todos los ciudadanos.

tags: #como #se #donde #pagan #jubilaciones