Elegir la Administradora de Fondos de Pensiones (AFP) más adecuada en Chile, especialmente al considerar la Cuenta 2, va más allá de fijarse solo en la rentabilidad anual. Es crucial comprender cómo comparar la rentabilidad de los fondos de pensiones y cómo seleccionar una AFP según el perfil de cada inversor.

En el sistema chileno, estar en una AFP no es opcional, sino una obligación. Tanto trabajadores dependientes como independientes (estos últimos de forma gradual desde 2012) deben cotizar en una AFP. Esto constituye la base para obtener los recursos previsionales ahorrados al momento de retirarse del mercado laboral y jubilar, financiando así una pensión de vejez. Por ello, tomar la decisión sobre cuál AFP elegir no es un asunto para tomar a la ligera.

Factores Clave para la Elección de una AFP

Al momento de evaluar las AFP, se deben considerar diversos factores:

- Rentabilidad: Cuánto gana (o pierde) un afiliado por mantener el dinero dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses) como la reciente.

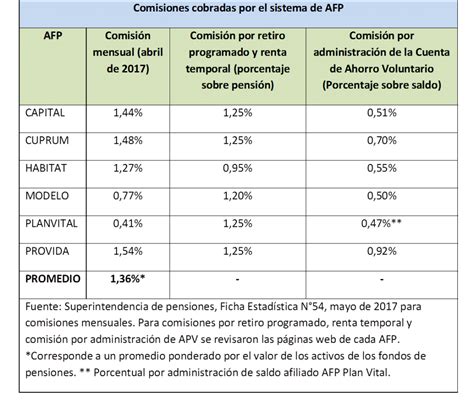

- Comisiones: Cuánto dinero cobra la AFP por administrar los ahorros.

- Calidad del servicio: Este es un factor importante, aunque aún no existen datos públicos y comparables para armar un ranking confiable.

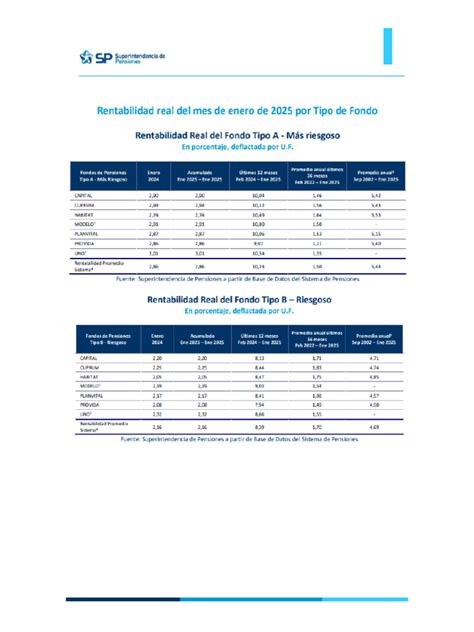

La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP, permitiendo visualizar cómo rentaron los Fondos A, B, C, D y E en cada AFP y evaluar su desempeño. La rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros. Si se tienen menos de 5 años cotizando, la recomendación es elegir la AFP con menor comisión, que actualmente es AFP Uno.

Es fundamental diferenciar entre AFP y fondo. La AFP administra el ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que se está: desde el Fondo A (más expuesto a renta variable) hasta el Fondo E (más conservador). La rentabilidad pasada sirve para comparar cómo se ha comportado cada alternativa, pero no garantiza resultados futuros. La comisión de la AFP se calcula sobre la remuneración imponible.

Rendimiento y Comisiones Actualizadas (Primer Trimestre 2026)

De acuerdo con los reportes consolidados al primer trimestre de 2026:

- AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema.

- Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos.

- AFP Modelo lidera el mercado con aproximadamente 2.920.500 afiliados.

- La AFP que cobra menos comisiones es AFP Uno con una comisión del 0,49%.

- La AFP con comisión más elevada es AFP Provida con 1,45%.

En cuanto a rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E. Si se está cerca de jubilar, lo más importante no es "la AFP más rentable del año", sino elegir el fondo que encaje con el riesgo y horizonte, y revisar la comisión y el servicio.

AFP y el 21 % de rentabilidad: qué hay detrás del anuncio

La Cuenta 2: Una Herramienta de Ahorro Voluntario

La Cuenta 2 es una cuenta de ahorro voluntario creada por las AFP como una alternativa al ahorro obligatorio, destinada a personas que desean guardar un monto adicional para su jubilación o para otros fines. Funciona como un ahorro de mediano plazo con mayor rentabilidad potencial que una cuenta bancaria.

A diferencia de la cuenta obligatoria de pensión, el dinero en la Cuenta 2 no está bloqueado hasta la jubilación: se puede retirar cuando se desee, hasta 4 veces al año sin costo adicional. La Cuenta 2 es ideal para quienes buscan una forma de ahorro con alta liquidez y una mejor rentabilidad que la de una cuenta de ahorro tradicional en un banco. Puedes hacer depósitos directos cuando quieras y por el monto que desees, desde la web de tu AFP o mediante Previred, o autorizar un descuento por planilla desde tu empleador.

¿Para qué sirve la Cuenta 2?

La Cuenta 2 puede utilizarse para diversos fines:

- Ahorrar para la entrada de una casa.

- Complementar la pensión futura.

- Guardar un fondo de emergencia con mayor rentabilidad.

- Ahorrar con un horizonte de 2 a 5 años.

¿Quién puede abrir una Cuenta 2?

Cualquier persona puede abrir una Cuenta 2, independientemente de si cotiza o no en esa AFP, sin requerir un depósito mínimo:

- Trabajadores dependientes e independientes.

- Personas sin trabajo activo.

- Personas que ya se jubilaron.

Proceso para abrir una Cuenta 2

Abrir una Cuenta 2 es gratuito, 100% online y tarda menos de 5 minutos:

- Ingresar al sitio web de la AFP donde se cotiza o se desea abrir la cuenta.

- Acceder con RUT y clave.

- Buscar 'Cuenta 2' o 'Ahorro Voluntario'.

- Solicitar la apertura y elegir el fondo (A, B, C, D o E).

- Confirmar para activar la cuenta de inmediato.

Elección del Fondo en la Cuenta 2

Se puede elegir cualquier fondo (A al E), el mismo que la cuenta obligatoria o uno distinto, siguiendo la regla general:

- Fondo A o B: Si se tiene un horizonte de más de 5 años y se puede tolerar variaciones.

- Fondo C: Horizonte de 2 a 5 años, con riesgo moderado.

- Fondo D o E: Si se necesita el dinero pronto o se busca estabilidad.

Retiros y Tributación de la Cuenta 2

Los retiros de la Cuenta 2 pueden realizarse en cualquier momento, sin necesidad de jubilarse ni justificar el motivo. Se permiten hasta 4 retiros gratuitos al año. El plazo de pago de la AFP es de hasta 10 días hábiles. Bajo el Régimen General, el Servicio de Impuestos Internos (SII) solo grava la rentabilidad real (lo ganado descontando la inflación), no el capital depositado. Si la rentabilidad real anual de los retiros es inferior o igual a 30 UTM (aproximadamente $2 millones), se está exento de pagar impuesto. La AFP no descuenta ningún impuesto al pagar, y los movimientos son reportados automáticamente al SII.

Comisiones de la Cuenta 2

Abrir la Cuenta 2 es gratuito. La AFP cobra una comisión anual sobre el saldo depositado, distinta a la comisión del ahorro obligatorio. Si no se deposita nada, no se paga nada.

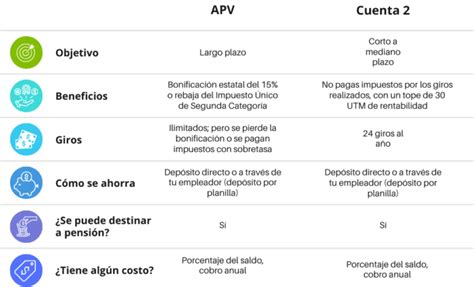

Cuenta 2 vs. APV (Ahorro Previsional Voluntario)

El ahorro previsional en Chile ofrece distintas alternativas para complementar el fondo de pensión. Además de la cuenta obligatoria en una AFP, existen opciones como la Cuenta 2 o el APV (Ahorro Previsional Voluntario), que destacan por su flexibilidad y beneficios. Aunque a menudo se confunden, estos instrumentos cumplen funciones específicas según los objetivos de cada persona.

La principal diferencia entre tener una Cuenta 2 y un APV es que el APV invierte en fondos mutuos, mientras que la Cuenta 2 está invertida en los multifondos de la misma AFP (con las restricciones que esto conlleva). La inversión en fondos mutuos a través de un APV tiene el beneficio tributario 108 LIR, que permite mover una inversión entre instituciones sin tener que rescatarla, evitando el pago de impuestos por la ganancia obtenida. La Cuenta 2 no está sujeta a este beneficio.

Tu cotización obligatoria ya está en los multifondos de la AFP, por lo que se recomienda que tu ahorro voluntario esté en otro lado para una mayor diversificación. El APV puede ser administrado por AFP y otras instituciones financieras autorizadas por la Comisión para el Mercado Financiero (CMF), como Fintual.

Regímenes Tributarios del APV

El APV ofrece beneficios tributarios que impulsan su rentabilidad y puede mejorar significativamente el monto de la jubilación futura. Permite realizar aportes periódicos o esporádicos que se suman al fondo obligatorio de pensión:

- Régimen A: Ofrece una bonificación estatal del 15% sobre el total de los aportes anuales.

- Régimen B: Los aportes se descuentan de la renta imponible, lo que permite pagar menos impuestos.

¿Cuál elegir: Cuenta 2 o APV?

La elección entre Cuenta 2 y APV depende de los objetivos financieros y el perfil tributario:

- La Cuenta 2 es ideal si se busca una forma de ahorro con alta liquidez, ya que permite retirar los fondos en cualquier momento, pagando solo el impuesto correspondiente a las ganancias de capital. Además, se obtiene la rentabilidad de los Multifondos a un bajo costo y el beneficio tributario del Régimen General, donde se tributa por la rentabilidad real de los retiros anuales.

- El APV es la mejor opción si se desea aumentar el monto de la pensión y optimizar la carga tributaria. Es particularmente beneficioso para personas en tramos de impuestos medio-altos y altos. Si además se cuenta con un APV en una compañía de seguros, se accede a otro tipo de atributos que maximizan las finanzas.

Para tomar la mejor decisión, se recomienda:

- Definir el horizonte de ahorro: Si se necesita acceso rápido a los ahorros, optar por la Cuenta 2. Si se puede comprometer a largo plazo, el APV resulta más beneficioso.

- Evaluar los objetivos financieros: Considerar el propósito del ahorro.

- Considerar el perfil tributario: Analizar qué régimen ofrece mayores ventajas fiscales.

- Diversificar las opciones: No limitarse a una sola herramienta.

Con un análisis cuidadoso, se podrá seleccionar el método de ahorro previsional que mejor se adapte a los objetivos financieros individuales. Si además se busca proteger el bienestar y el de la familia, APV Life de BICE VIDA puede ser una solución integral.