El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido, durante décadas, un punto central de debate y controversia en la agenda pública. La discusión ha estado marcada por una profunda insatisfacción ciudadana, visibilizada en diversas instancias de participación y manifestación.

Introducción al Debate de las AFP en Chile

La crítica al sistema de pensiones en Chile es un tema recurrente. En octubre de 2017, el país celebró un plebiscito inédito, de carácter no vinculante, impulsado por la Coordinadora de Trabajadores y Trabajadoras NO+AFP. Esta consulta popular, que contó con una amplia participación ciudadana tanto física como en línea, arrojó un resultado claro: los chilenos exigen un verdadero sistema de seguridad social, justo y sostenible en el tiempo, en contraposición al modelo de capitalización individual vigente.

El sistema actual fue establecido en 1980 por José Piñera, entonces ministro del Trabajo del régimen dictatorial de Augusto Pinochet. Su implementación se realizó sin consulta popular y de forma obligatoria para todos los trabajadores, con excepción de los militares. Este modelo fue diseñado con la asesoría de los llamados "Chicago Boys".

Percepción Ciudadana y Críticas al Modelo

Diversos estudios y encuentros regionales han sistematizado la percepción ciudadana respecto a las AFP. Existe una "profunda decepción de la ciudadanía con el sistema de AFP dada la baja rentabilidad y las comisiones cobradas". La percepción general es que este modelo "beneficia más a las AFP que a los propios cotizantes".

La Comisión de Usuarios del Sistema de Pensiones, una entidad de participación social creada en el marco de la reforma previsional del año 2008, ha recogido estas evaluaciones. Su principal función es informar a la Subsecretaría de Previsión Social y a otros organismos públicos sobre el funcionamiento del sistema, proponiendo estrategias de educación y difusión.

Una de las principales conclusiones es que "existe un amplio consenso entre la ciudadanía respecto de que el sistema actual de pensiones no garantiza un monto suficiente para que a futuro los pensionados vivan un retiro en condiciones favorables y dignas". Se critica que el sistema "no tiene pies ni cabezas, cuando ganamos, ellos ganan el triple o más, y cuando pierden, nosotros también perdemos!".

Insuficiencia de las Pensiones y Factores que Influyen

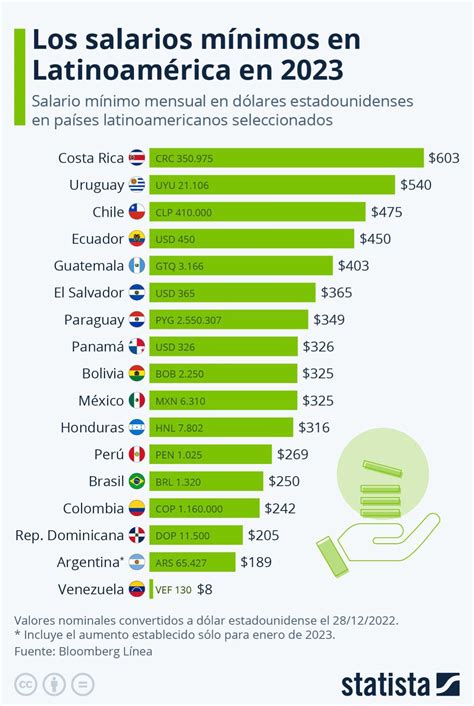

El monto de la pensión de cada beneficiario en el sistema de capitalización individual es indefinido, dependiendo de los años cotizados y de la rentabilidad de los fondos, no de una cuota fija. Según datos de la Superintendencia de Pensiones, el monto promedio de una pensión era de 215.000 pesos mensuales, pudiendo alcanzar los 230.000 pesos/mes si se sumaba el aporte previsional del Estado (datos de julio de 2017). Esto significa que la mitad de las personas jubiladas que cotizaron entre 30 y 35 años, recibían menos de 250.000 pesos/mes, cifra inferior al salario mínimo legal de 270.000 pesos vigente en esa fecha.

Las proyecciones del Informe de la Comisión Asesora Presidencial indicaban que el 99% de las pensiones serían inferiores al sueldo mínimo legal y que al menos el 50% de los jubilados con más de 30 años de cotización obtendrían una tasa de reemplazo inferior al 39%.

Entre los factores internos que contribuyen a estos resultados no esperados se mencionan la edad de jubilación, la competencia del sistema, la informalidad laboral y las lagunas previsionales. Se señala la necesidad de gestionar más y mejores condiciones para las mujeres, a fin de suplir las lagunas previsionales que implican la maternidad y las labores de cuidadoras que culturalmente recaen en ellas.

Casos Testimoniales y Percepciones de Desigualdad

Las experiencias personales a menudo ilustran la magnitud de la insatisfacción. Un ciudadano de 65 años, tras 43 años de trabajo con un sueldo promedio de $1.550.000, reportó que el sistema le ofrecía una pensión de $359.000 (menos el 7% de salud), a pesar de un fondo acumulado de $111.000.000. Este caso se contrapone a las pensiones de las FFAA, donde trabajadores con 25 a 35 años de servicio (y que no aportan al Estado) reciben entre $950.000 y $1.900.000 o más. La solicitud de retornar al antiguo sistema, donde la pensión de este cotizante sería entre $980.000 y $1.200.000, fue derivada al IPS sin solución.

Otra pensionada de AFP manifestó que su pensión es casi el monto de una pensión solidaria, cuestionando dónde van a parar las ganancias generadas por los fondos de los afiliados, si no se reflejan en pensiones más equitativas. La constante aparición del signo negativo en las cartolas de pérdidas también genera preocupación entre los cotizantes.

Se ha expresado la frustración de que, a pesar de cotizaciones por más de 40 años sin lagunas y con sueldos promedio razonables, las pensiones resultantes son bajas (ej. $400.000 con sueldos de $500.000 a $800.000), y existe el temor o la percepción de que el monto total de la jubilación se recalcula anualmente, bajando considerablemente hasta el punto de tener que optar por una pensión estatal mínima. Esto genera un sentimiento de despojo, con la idea de que "los RICOS O LADRONES han utilizado nuestro dinero mes a mes, año tras año durante 40 o más cotizados, por todos los chilenos y ellos son los únicos que cada vez son mas ricos y nosotros viejos, nos quedamos sin nada".

Otro caso presentado es el de un deudor de cotizaciones demandado por varias AFP, quien expresa el sentimiento de que estas corporaciones "pueden hacer lo que quieran con nuestro dinero y con nuestra vida y nuestra vejez".

Funcionamiento del Sistema de Capitalización Individual

El modelo de pensiones chileno se basa en que los trabajadores depositan el 10% de su sueldo como ahorros de jubilación en cuentas individuales, gestionadas por las AFP. Estos fondos no pueden ser retirados por los trabajadores hasta el día de su jubilación. Sin embargo, el empresariado sí puede utilizar estos recursos como capital para otras empresas, lo que a menudo no genera beneficios adicionales a modo de interés directo para el pensionado, según la crítica ciudadana.

Rentabilidad de los Fondos

La rentabilidad promedio anual de los fondos ha mostrado una tendencia decreciente a lo largo del tiempo:

- Década de 1980: 12,36%

- Década de 1990: 10,36%

- Década de 2000: 6,25%

- Entre 2010-2016: 3,96%

Pese a esta tendencia, algunos especialistas sostienen que la "rentabilidad real de los fondos de pensiones administrados por las AFP han sido destacadísimos", logrando sobre el 8 por ciento real anual desde el inicio del sistema y sobre el 5 por ciento en los últimos 15 años. Argumentan que las inversiones previsionales son de largo plazo y que, a pesar de períodos complejos, la rentabilidad se recupera con el tiempo.

¿Cómo funcionan las rentabilidades en los fondos de pensiones? #YoutuberDeLasPensiones

Inversión de los Fondos y Beneficiarios Económicos

El capital conjunto administrado por las AFP supera los USD 200.000 millones, cifra equivalente al 75% del PIB chileno. Esta vasta cantidad de dinero ha sido objeto de análisis sobre quiénes son los principales beneficiarios de sus inversiones.

Se ha señalado que grandes grupos económicos chilenos reciben importantes inyecciones de capital a través de las AFP:

- Grupo Luksic: Más de USD 8.400 millones invertidos en siete de sus empresas (minería, telecomunicaciones, etc.).

- Grupo Matte: Recibe más de USD 5.600 millones a través de sus nueve empresas.

- Grupo Enel: Recibe más de USD 4.000 millones.

- Cencosud (Paulmann) y Grupo Angelini: Al menos USD 1.500 millones terminan en sus manos.

Además, los diez bancos más importantes que operan en Chile se reparten otros USD 40.000 millones que reciben de las AFP. Desde una perspectiva crítica, se argumenta que este sistema se asemeja a un "Casino" donde "la 'Casa siempre Gana'", y que los fondos son utilizados a discreción en empresas propias de los dueños de las AFP.

Aclaraciones y Rebatimientos de Conceptos Erróneos sobre las AFP

En el debate público, circulan diversas afirmaciones sobre las AFP que, desde la perspectiva de sus defensores y la regulación oficial, se consideran erróneas:

- Rol del sistema: Es falso que las AFP sean el único actor del sistema; este es mixto y el Estado también participa administrando el Pilar Solidario.

- Retención de fondos: Es falso que las AFP se queden con los fondos de los cotizantes.

- Pérdida de fondos: Es falso que se haya perdido "un peso" de los fondos administrados; las AFP responden solidariamente para que esto no ocurra.

- Origen del sistema: Es falso que el sistema no contara con prestaciones solidarias; el sistema de pensiones en Chile es mixto desde 1981 y el Pilar Solidario fue fortalecido en 2008 y reforzado en 2022 con la Pensión Garantizada Universal (PGU).

- Tareas de las AFP: Es falso que las administradoras solo inviertan; también tienen múltiples tareas como el pago de beneficios estatales y la recaudación de cotizaciones.

- Cálculo de pensiones: Es falso que las AFP calculen la pensión a su arbitrio; la Superintendencia de Pensiones regula el cálculo, considerando expectativas de vida (ej. 86 años para hombres, 91 para mujeres).

- Tipo de inversión: Es falso que las AFP inviertan en empresas o personas directamente; lo hacen en instrumentos financieros, eligiendo según su rentabilidad esperada.

- Libertad de elección: Es falso que no haya libertad de elección; los afiliados pueden escoger su AFP y el tipo de fondo.

- Ganancias y pérdidas de las AFP: Es falso que las utilidades de las administradoras provengan del ahorro previsional de los cotizantes en cualquier caso. Por ley, las AFP están obligadas a invertir parte de su patrimonio en los mismos fondos de los afiliados, por lo que si hay rentabilidad negativa, su inversión también lo es.

- Rentabilidad a largo plazo: Es falso que el ahorro previsional no sea rentable. En 22 años, el ahorro se ha multiplicado por cinco, y aunque hay periodos complejos, la rentabilidad se recupera en el tiempo.

- Sistemas similares: Es falso que Chile sea un caso único; varios países tienen características similares con aportes individuales y un Pilar Solidario financiado por el Estado.

- Tendencia mundial: Es falso que los sistemas de reparto sean la única solución; la tendencia mundial y el envejecimiento de la población han llevado a muchos países a adoptar modalidades mixtas o de capitalización.

Desde esta perspectiva, la baja de las pensiones se atribuye a factores como los bajos aportes realizados y la discontinuidad de las cotizaciones (más del 50% de los pensionados en 2015 cotizó menos de 15 años y solo el 16% por 30 o más años), así como la subcotización o la informalidad laboral.

Propuestas de Reforma y Alternativas al Sistema

El objetivo central de proveer pensiones es que "permitan a los jubilados mantener un nivel de vida razonable y no caer en la pobreza". En este contexto, se han planteado diversas propuestas para mejorar el sistema.

Propuesta del Gobierno de Michelle Bachelet (2016)

Una de las propuestas incluyó subir la tasa de cotización en un 5%, de forma gradual y mediante un impuesto al mercado de trabajo. Este aumento se destinaría a un fondo solidario de pensiones:

- 2% para "solidaridad intergeneracional".

- 2% para "solidaridad intrageneracional".

- Un aporte específico para las mujeres.

Adicionalmente, se proponía mantener y fortalecer el Pilar Solidario vigente y mejorar la regulación del mercado de las AFP.

Pros y Contras:

- Pros: Permitiría mejorar las pensiones en un 20% para quienes no recibían aportes previsionales solidarios y en un porcentaje menor para quienes tenían pensiones superiores a $600.000 o recibían aporte solidario.

- Contras: El 87% de la cotización de los trabajadores seguiría en cuentas individuales manejadas por las AFP.

Propuestas de un Sistema de Reparto o Mixto

Algunas voces proponen eliminar las AFP por completo y pasar a un sistema que recaude lo mismo, más un aporte del empleador y del Estado, para dedicarse exclusivamente al pago de pensiones. Estas pensiones se calcularían en base al promedio de los 10 últimos años de trabajo, no siendo menor al 70% de ese promedio (tasa de reemplazo del 70%). Se argumenta que un sistema de reparto que considere el aporte de trabajador, empleador y Estado es "perfectamente sostenible y viable" para entregar una prestación definida y garantizada.

La idea de que "con los retiros se demostró que la plata existe y sus dueños pueden gozar de ella" surgió, aunque se reconoce que esta "prueba" fue al final "nefasta" en sus consecuencias generales.

Otras propuestas apuntan a una autogestión de los fondos, similar al modelo de cooperativas de ahorro, como lo hacen, por ejemplo, los profesores canadienses. Esto plantea la pregunta: "si somos los dueños de nuestros fondos, ¿por qué no podemos decir donde se invierten?".

Objeciones a las Alternativas Propuestas

Frente a la propuesta de un sistema de reparto, surgen dudas sobre la alternativa de un sistema manejado por el Estado, con la pregunta "¿cuál es la alternativa, el estado?". Se ha calificado al sistema de reparto como "una gran mentira", y se ha argumentado su inviabilidad por el gran costo para el Estado (al menos US$15 mil millones por año y de forma creciente) para compensar el aumento de jubilados. También existe la perspectiva de que "nadie da ningún tipo de solución u otra idea de como administrar los fondos", y se objeta la solidaridad en un sistema de reparto si ello implica "solidarizar con personas flojas que no le trabajan un día a nadie sin embargo sacaran dineros de mis aportes".

Desafíos Políticos y Sociales

El debate de las AFP también se enmarca en un contexto de profundas críticas a la política y la economía. Se sostiene que "todos los políticos están involucrados de una u otra manera" y que "Chile está gobernado (...) por corporaciones transnacionales globales privadas", lo que impide cambios significativos. Algunos expresan que la "batalla apenas comienza" con el objetivo de "ELIMINAR LAS AFP, terminar la estafa, expulsar a los entreguistas y expertos en fraudes y triquiñuelas".

La necesidad de que "sin vendidos en la política habrán profesionales en cargos públicos que hagan bien la pega" resuena entre los críticos. También se menciona la relevancia de eliminar los "sobresueldos" o "funciones críticas" pagadas a "miles de operadores políticos" para poder mejorar las pensiones o reajustar las remuneraciones de los servidores públicos.