El sistema previsional chileno, administrado por las Administradoras de Fondos de Pensiones (AFP), es fundamental para la planificación del futuro financiero de los trabajadores. Comprender sus componentes, desde las cotizaciones obligatorias hasta los seguros de protección y las opciones de ahorro voluntario, es clave para una jubilación segura.

El Sistema de Pensiones en Chile: Un Vistazo General

La base del sistema es la Cuenta de Cotizaciones Obligatorias, donde se acumulan los aportes realizados durante la vida laboral. Esta cuenta es esencial para la determinación de la pensión futura.

La Cuenta de Cotizaciones Obligatorias

En ella se invierten tus ahorros según el fondo elegido. La comisión por administración y recaudación de fondos corresponde a un porcentaje de la remuneración imponible.

Proyección de Saldos y Simulación de Pensión

Los saldos de tu Cuenta Obligatoria se proyectan de acuerdo al valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad (Fondo C: 3,38% en el ejemplo provisto). Una simulación de pensión supone que se continúa cotizando el 10% de la remuneración informada hasta la edad legal de pensión. Te recomendamos ingresar y simular tu pensión, planificar un plan de ahorro mensual y así empoderarte de tu futuro.

Seguros Obligatorios y Protección Social

El sistema previsional no solo se enfoca en el ahorro para la vejez, sino que también incluye seguros obligatorios diseñados para ofrecer protección en situaciones imprevistas, como la invalidez, el fallecimiento o la cesantía.

Seguro de Invalidez y Sobrevivencia

Este es un seguro que las AFP deben contratar obligatoriamente para sus afiliados. Es financiado por tu empleador si eres trabajador dependiente, o por ti mismo si eres independiente. Este seguro busca proteger al afiliado y a su familia en caso de invalidez o fallecimiento.

Seguro de Cesantía

El Seguro de Cesantía es un sistema de protección económica que se activa si quedas cesante y es administrado por la AFC. Si el trabajador está en un Convenio Colectivo, este seguro debe estar firmado por el empleador y el Presidente del Sindicato o delegado personal. Aunque la cesantía no es el momento ideal para pensar en ahorrar, sí es un momento crucial para asegurar tu futuro. Se recomienda que una parte de la indemnización o lo que se reciba por cesantía se destine a cotizar como afiliado voluntario para mantener la continuidad del ahorro previsional.

Opciones de Ahorro Voluntario para Mejorar tu Pensión

Además de la cotización obligatoria, existen mecanismos de ahorro voluntario diseñados para mejorar o anticipar la pensión, ofreciendo también importantes beneficios tributarios.

Ahorro Previsional Voluntario (APV)

El APV o Ahorro Previsional Voluntario es un complemento al Ahorro Obligatorio, cuyo principal objetivo es mejorar o anticipar tu pensión. Permite manejar la cuenta desde la web y depositar cuando se desee, disfrutando de los beneficios tributarios por ahorrar.

Ahorro Previsional Voluntario Colectivo (APVC)

El APVC es un contrato entre el empleador, quien representa a sus trabajadores, y la Administradora o Institución autorizada. Su principal objetivo es mejorar la pensión al incrementar el Ahorro Voluntario con los aportes del trabajador y los de su empleador. Tanto el trabajador como su empleador pueden obtener beneficios tributarios.

Cuenta de Ahorro Voluntario (Cuenta 2)

La Cuenta de Ahorro Voluntario o Cuenta 2 es una cuenta de libre disposición, independiente a la Cuenta Obligatoria. Puedes tener más de una en la AFP que desees, siempre y cuando estés afiliado al Sistema Previsional. Ahorrar en la Cuenta 2 permite llevar a cabo proyectos personales y familiares a corto, mediano y largo plazo.

Beneficios Tributarios del Ahorro Voluntario

Existen diversos beneficios tributarios asociados al ahorro voluntario:

- Para aportes en Cuenta 2, se puede obtener un crédito del 15% sobre el ahorro neto positivo del año, descontable del Impuesto Global Complementario.

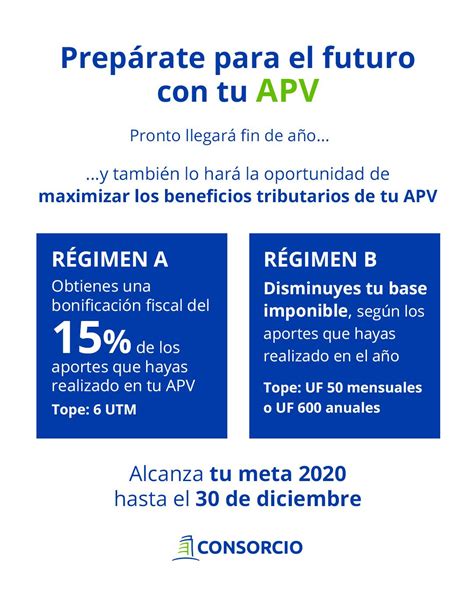

- Si eres trabajador dependiente y te acoges al Régimen B (letra b) artículo 20 L D.L. 3.500, los aportes realizados como cotizaciones voluntarias mediante descuento por parte de tu empleador benefician inmediatamente con una rebaja de tu base imponible según tu tramo de Impuesto a la Renta, hasta por un monto máximo mensual de 50 UF. Si haces directamente estos depósitos, podrás reliquidar tu impuesto de segunda categoría, hasta por un máximo anual de 600 UF.

- Si eres trabajador independiente y te acoges al Régimen B, por cada UF que aportes a tu cuenta obligatoria de tu AFP, tienes derecho a depositar en tu cuenta de cotizaciones voluntarias un máximo de 8,33 UF, con un tope anual de 600 UF, los cuales serán rebajados de tus impuestos el año entrante en el proceso de pago anual de impuestos.

Los aportes que excedan los topes referidos y que, por lo tanto, no hayan gozado del beneficio tributario mencionado, se rebajarán de la base tributable cuando sean destinados a mejorar o anticipar la pensión, eliminando así la doble tributación. De igual forma, los excesos sobre 900 UF anuales por Depósitos Convenidos que se destinen a pensión y que no hayan tenido beneficio tributario, se rebajarán en la determinación del impuesto de la pensión respectiva.

Gestión de Inversiones: Los Multifondos

Los Multifondos son cinco alternativas de inversión que permiten elegir cómo se invertirán los aportes obligatorios y voluntarios que se realizan en la AFP. Fueron creadas para incrementar el valor esperado de las pensiones y se refieren al fondo elegido donde se invertirán tus ahorros. Son alternativas a las que puedes acoger tu ahorro o depósito de ahorro.

Aspectos Clave de la Pensión y Jubilación

La edad de jubilación y las condiciones para los beneficiarios son puntos cruciales en la planificación previsional.

Edad Legal de Pensión

Corresponde a la edad mínima que establece la Ley para poder pensionarse por vejez, diferenciada por género: 60 años para las mujeres y 65 años para los hombres.

Beneficiarios de Pensión de Sobrevivencia

Los requisitos para ser beneficiario de una Pensión de Sobrevivencia dependen del parentesco con el afiliado. Por ejemplo, para que el cónyuge no inválido y padre de hijo no matrimonial sea beneficiario de una Pensión de Sobrevivencia de una afiliada pensionada, la pensión de ella debe haber sido devengada a partir de octubre del 2008 en adelante. En la simulación de pensión se considera como beneficiarios a un cónyuge femenino 2 años menor y 2 años mayor si el cónyuge es masculino.

Estos son los PASOS para PENSIONARTE

Glosario de Términos Relevantes

Para facilitar la comprensión del sistema previsional, a continuación se definen algunos términos importantes:

- Comisión por Administración: Es un porcentaje de la remuneración imponible, correspondiente a la comisión por administración y recaudación de fondos.

- Fondo C: Uno de los multifondos de inversión. Los saldos de la Cuenta Obligatoria se proyectan de acuerdo a su valor, definido por la Superintendencia de Pensiones en las tasas de rentabilidad.

- Mora Presunta: Ocurre cuando la AFP detecta la interrupción del pago de cotizaciones del trabajador sin que exista una declaración y no pago (DNP) o un movimiento de personal que justifique el no pago de la cotización. Corresponde a cotizaciones declaradas y no pagadas por la empresa en las entidades recaudadoras.

- Unidad de Fomento (UF): Corresponde a una unidad de medida variable en relación a la inflación.

- Volatilidad: Se refiere a la variabilidad existente en los precios de los activos, principalmente en las acciones.

- Trabajos Pesados: Son aquellos que reúnen una o más de las características establecidas en el artículo 2º del D.S.

- Pensión: Pago mensual, temporal o de por vida que obtiene un individuo, según la ley de cada país.

- Saldo Remanente: Corresponde al saldo que queda en la Cuenta obligatoria de un afiliado, después de pensionarse.

- Formulario de Traspaso: Es el formulario que se firma para realizar un traspaso a una AFP.

tags: #afp #habitatseguros #obligatorios