AFP Habitat ha dedicado 43 años a brindar un servicio previsional eficiente, cálido y oportuno, con la misión de mejorar la calidad de vida de sus clientes y fomentar una visión optimista del retiro a través del ahorro. Los valores institucionales guían su comportamiento y el desarrollo de sus proyectos.

Fundada en mayo de 1981, AFP Habitat inició operaciones con un equipo selecto de 40 trabajadores, provenientes principalmente de la Caja de Compensación de Los Andes. A diciembre de ese año, la administradora ya contaba con 79.971 afiliados, representando el 5,71% del mercado y siendo la única en lograr resultados financieros positivos. Su primer Directorio estuvo integrado por Gustavo Vicuña Salas (presidente), David Frias Donoso (vicepresidente), Francisco Bertin Alcaíno, Roberto Fuentes Stone, Sergio Kohn Pepay, Carlos Lagos Matus, Víctor Larraguibel Bianchi, Germán Molina Morel y Jorge Palma Moraga.

Servicios y Opciones de Ahorro en AFP Habitat

AFP Habitat ofrece diversas opciones para gestionar y potenciar la futura pensión, así como para cumplir proyectos personales.

Ahorro Voluntario

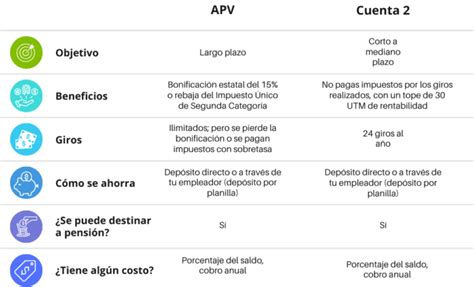

- Cuenta 2: Permite ahorrar para proyectos personales y familiares a corto, mediano y largo plazo.

- Ahorro Previsional Voluntario (APV): Ofrece la posibilidad de mejorar o anticipar la pensión, disfrutando de beneficios tributarios por el ahorro. La cuenta APV se puede abrir por internet en cualquier AFP, independientemente de la afiliación.

- Depósito Convenido: Contratar un depósito convenido ayuda a construir un mejor futuro y aumentar la pensión, generando beneficios tributarios tanto para el afiliado como para el empleador.

AFP Habitat facilita la administración de estas cuentas desde su sitio web, permitiendo depósitos en cualquier momento.

Gestión de Fondos y Trámites

- Multifondos: Se ofrecen 5 alternativas en las que los afiliados pueden elegir invertir sus aportes obligatorios y voluntarios, según sus preferencias por riesgo y horizonte de tiempo. A través del sitio web, se puede cambiar los ahorros previsionales al Fondo de Pensiones deseado. Para ello, se requiere la Clave de Acceso y Clave de Seguridad.

- Cambio de AFP: Es posible cambiarse de una AFP a otra a través de los servicios disponibles.

- Cambio de Régimen Tributario (APV/Cuenta 2): Se puede cambiar el régimen tributario de la cuenta voluntaria (régimen letra a) o régimen letra b) según convenga al nivel de ingreso. Este servicio requiere la Clave de Acceso y Clave de Seguridad.

- Giros de Ahorro Voluntario: Los afiliados pueden realizar giros desde sus cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV), solicitando el depósito en su cuenta corriente, cuenta vista o Cuenta RUT. Para este trámite en línea, se necesita la Clave de Acceso y Clave de Seguridad.

- Certificado de Movimientos: Se puede obtener un documento que registra todos los movimientos realizados en la cuenta de capitalización obligatoria y en las voluntarias.

- Consultas y Reclamos: La AFP dispone de un formulario de contacto para ingresar consultas o reclamos.

Proyección y Cálculo de Pensiones

La proyección de las pensiones se basa en diversos factores y simulaciones.

- Los saldos de la Cuenta Obligatoria se proyectan según el valor del Fondo C, establecido por la Superintendencia de Pensiones, considerando tasas de rentabilidad como el 3,38% para el Fondo C.

- Una simulación de pensión asume que el afiliado continúa cotizando el 10% de su remuneración informada en la Cuenta de Cotizaciones Obligatorias hasta la edad de pensión.

- Para efectos de beneficiarios en simulaciones, se considera un cónyuge femenino 2 años menor o 2 años mayor si el cónyuge es masculino.

- La ley permite la pensión anticipada por vejez para aquellos afiliados que logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas en los últimos 10 años, antes de la edad legal (artículo 63 del D.L.).

La edad legal de jubilación se mantiene vigente en 60 años para mujeres y 65 años para hombres.

Reforma al Sistema de Pensiones (Ley N°21.735)

El 26 de marzo de 2025 se publicó la Ley N°21.735, una reforma al Sistema de Pensiones cuya implementación será gradual y requerirá la publicación de reglamentos y circulares por parte de los Ministerios de Hacienda, Trabajo y Previsión Social, y la Superintendencia de Pensiones (SP).

Cambios en las Cotizaciones y el Fondo Autónomo de Protección Previsional (FAPP)

- Se establece una cotización de cargo del empleador del 8,5% de la remuneración imponible del trabajador.

- Un 1,5% de esta cotización se destinará al Fondo Autónomo de Protección Previsional (FAPP), una nueva institución pública creada por la Reforma. La administración del FAPP estará a cargo de un organismo autónomo del Estado.

- Los trabajadores dependientes contribuyen de forma obligatoria. Para aquellos trabajadores protegidos por el FAPP, enterar la cotización adicional es de carácter voluntario.

- A partir de agosto de 2045, la cotización a las cuentas de capitalización individual aumentará en un 0,15% anual, hasta alcanzar el 6% en el año 2054. Este incremento de cotización será financiado por el empleador.

Beneficios y Mecanismos de la Reforma

- Aumento de la Pensión por Años Cotizados: El monto de la pensión aumentará mensualmente en hasta 0,1UF por cada año cotizado (12 meses) de forma vitalicia, hasta el fallecimiento del afiliado. Esto equivale a un aumento aproximado de $4.000. Este beneficio comenzará a pagarse a partir del 02 de enero de 2026. Para su cálculo, los períodos cotizados se contabilizan desde la última cotización pagada hacia atrás, y el monto del beneficio se calculará proporcionalmente al tiempo efectivamente trabajado. Esta norma rige solo para las cotizaciones adicionales de cargo del empleador que se enteren a partir del 01 de agosto de 2025.

- Reconocimiento y Resguardo de la Cotización del 1,5% (FAPP): El FAPP debe registrar la cotización del 1,5% con cargo al empleador. Se emitirá un bono a favor del afiliado, que será intransferible, inembargable y heredable. Al cumplir la edad legal de jubilación, este bono de seguridad previsional será canjeado por un bono amortizable con interés, devuelto en 240 cuotas (20 años). El FAPP deberá disponibilizar en su sitio web la información correspondiente a cada afiliado.

- Compensación por Expectativas de Vida: Corresponderá al diferencial de pensión entre un hombre y una mujer a los 65 años de edad que cuenten con el mismo monto ahorrado y el mismo grupo familiar. En el caso de las pensionadas de vejez, se pagará solo un porcentaje de la compensación si se pensionan antes de los 65 años, y no se pagará si se pensionan antes de los 60 años. Este pago comenzará a partir del 02 de enero de 2026. Se requiere tener 65 años.

Otros Aspectos Relevantes de la Reforma

- Fondos Generacionales: Los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales. Esta modificación regirá a partir del 01 de abril de 2027. El afiliado podrá elegir en qué Fondo Generacional deposita su APV o Cuenta 2.

- Licitación de Afiliados: Cada 2 años se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para decidir no formar parte del grupo licitado, informándolo a través de los medios electrónicos que la Superintendencia de Pensiones pondrá a disposición. Los afiliados seleccionados en el grupo licitado (ya sea que fueron traspasados o decidieron mantenerse en su AFP) no podrán ser considerados en ninguno de los 9 procesos siguientes. Los nuevos afiliados podrán elegir la AFP de su preferencia.

- Sistema Único de Cobranza de Cotizaciones (SUCC): A partir de junio de 2026, se implementará el SUCC, que asumirá la responsabilidad de gestionar las deudas que los empleadores tienen con las cotizaciones de sus afiliados en nombre de todas las AFP. Este sistema llevará a cabo los procesos de cobranza judicial y será elegido mediante una licitación. Actualmente, cada AFP gestiona estas deudas.

- Ajuste de Pensión por Retiro Programado: A partir del 01 de septiembre de 2025, quienes estén pensionados por Retiro Programado podrán ajustar su pensión, manteniendo automáticamente su ajuste a 3UF.

- Autopréstamo: El autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley.

- Cobro de Salario Imponible: Se mantiene el cobro de un porcentaje del salario imponible. Las normas actualmente vigentes se mantienen.

- Herencia de Fondos: Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable, al igual que la Cotización con Rentabilidad Protegida. Sin embargo, la cotización del 2,5% que se destina directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida no es heredable.

¿Qué cambia con los Fondos Generacionales?

Resoluciones y Multas de la Superintendencia de Pensiones a AFP Habitat

La Superintendencia de Pensiones ha emitido diversas resoluciones y multas a AFP Habitat por incumplimientos normativos. A continuación, se detallan algunas de estas sanciones:

| Fecha Resolución | N° Resolución | Sanción | Motivo |

|---|---|---|---|

| 05/02/2019 | 016/2019 | 300 UF | Incumplir la obligación de enviar el archivo con la base de afiliados a quienes se envió el anexo Proyección de Pensión Personalizada junto a las cartolas cuatrimestrales. |

| 17/04/2018 | 040/2018 | 200 UF | Errores reiterados en la confección de informes de Comisiones Pagadas por los fondos de pensiones que administra, de informe TER y clasificación de los fondos mutuos extranjeros. |

| 17/04/2018 | 018/2018 | 200 UF | Errores reiterados en la confección del Informe de comisiones pagadas por los fondos de pensiones que administra. |

| 02/04/2018 | 011/2018 | Censura | Aplicación de descuentos a pensionados a los que se pagó bonificación de salud en exceso. |

| 23/02/2018 | 008/2018 | 200 UF | Incurrir en errores en el procedimiento de cálculo y determinación de la pensión autofinanciada de referencia (PAFE) de sus pensionados. Rechaza recurso de reposición administrativa, reconsidera monto de sanción. |

| 18/12/2017 | 099/2017 | 200 UF | Infringir el margen de holgura relevante para la compra de instrumentos de renta variable. |

| 02/10/2017 | 079/2017 | 200 UF | Infringir las instrucciones contenidas en el Libro IV, Título I, Letra A, Capítulo V, Numeral 8. a) vii, del Compendio de Normas del Sistema de Pensiones. |

| 22/09/2017 | 078/2017 | 400 U.F. | Incurrir en errores en el procedimiento de cálculo y determinación de la pensión autofinanciada de referencia (PAFE) de sus pensionados, remitiendo información errónea al Instituto de Previsión Social, infringiendo normas del Capítulo II, Letra L, Título V, Libro II del Compendio de Normas del Sistema de Pensiones. |

| 22/09/2017 | 077/2017 | Censura | Infringir las instrucciones contenidas en el número 13 del numeral III.1 sobre operaciones con instrumentos derivados, de la letra A del Título I del Libro IV del Compendio de Normas del Sistema de Pensiones. |

| 11/09/2017 | 076/2017 | Censura | Incumplir la obligación de publicar dentro de plazo, en su sitio web, las comisiones pagadas por los Fondos de Pensiones que administra, correspondiente al primer trimestre de 2016, por las inversiones en vehículos de inversión. |

| 24/07/2017 | 056-HABITAT S.A.-2017 | Censura | Registrar a nombre de los fondos de pensiones que administra un número de cuotas de fondos de inversión menor a las efectivamente requeridas, provocando una descuadratura en el valor cuota. |

| 22/05/2017 | 030-HABITAT S.A.-2017 | 200 U.F. | Efectuar tratamiento indebido de datos personales de sus afiliados. |

| 17/04/2017 | 023-HABITAT S.A.-2017 | 2.000 U.F. | Irregularidades en el cobro de comisiones de las cuentas de capitalización de cotizaciones voluntarias y depósitos convenidos, al incluir parte del saldo comprometido para pensión, infringiendo el numeral 9 del Capítulo VII, Comisiones, Letra A, Título III, Libro I del Compendio de Normas. |

| 13/01/2017 | 007-HABITAT S.A.-2017 | 200 U.F. | Transgredir las instrucciones contenidas en la letra b.9 del numeral III.2 del Régimen de Inversiones y en la letra A. del Capítulo IV del Título VIII del Libro del Compendio de Normas, según Oficio de Cargo Nº 22.214, del 22 de septiembre de 2016. |

| 300 U.F. | Incurrir en exceso de inversiones en instrumentos derivados y errores en la confección y envío de los informes diarios de los Fondos de Pensiones. |

Métricas de Gestión y Preguntas Frecuentes

Para consultas generales sobre beneficios, afiliación, certificados, giros, cotizaciones o estado de cuentas, se puede acceder a la información detallada a través de los canales de atención de AFP Habitat.

Cálculo de Indicadores Clave

- Tiempo de Respuesta a Reclamos: Corresponde al tiempo promedio en días hábiles que demoran las AFP en formalizar, mediante un dictamen, la respuesta a los reclamos realizados en un año móvil. Se mide desde la fecha del comprobante de recepción hasta la fecha de emisión del dictamen, sin incluir el tiempo que toma la AFP en dar aviso al afiliado.

- Tiempo para Emisión de Certificado de Saldo: Es el tiempo promedio entre la solicitud de pensión y la emisión del certificado de saldo, o entre la solicitud de pensión y la emisión del certificado de saldo o primer pago de pensión, o entre la solicitud de pensión y la emisión del certificado de saldo o ficha de cálculo.

- Recuperación de Cotizaciones Declaradas y No Pagadas (DNP): Se calcula dividiendo el monto de las cotizaciones recuperadas de las DNP (en el segundo y tercer mes posteriores al mes en que se genera la deuda) por el monto de las DNP pendientes de pagar por el empleador al final del primer mes. Se expresa en porcentaje.

Si un empleador no paga las cotizaciones de sus trabajadores, se genera una deuda previsional que debe ser declarada.

Nota: La información presentada desde enero de 2026, correspondiente a diciembre de 2025, se calculará conforme a una nueva metodología.

tags: #afp #habitat #superintendencia #de #pensiones