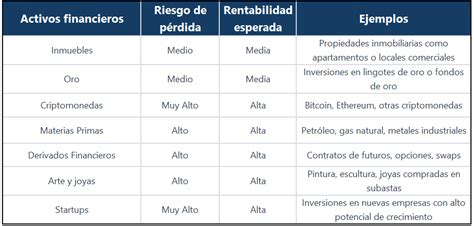

El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido objeto de un intenso debate público, en gran parte centrado en dos aspectos clave: las ganancias excesivas de la industria y los pagos en exceso de cotizaciones previsionales por parte de los afiliados. Ambos temas plantean interrogantes sobre la equidad y eficiencia del modelo, afectando directamente la calidad de las pensiones y la confianza en el sistema.

Análisis de las Ganancias Excesivas de la Industria de AFP

Estudios y análisis económicos han puesto de manifiesto lo que muchos expertos y la opinión pública ya sospechaban: la industria de las AFP en Chile genera ganancias significativamente altas. Una investigación académica reveló que la rentabilidad sobre patrimonio promedio de las AFP entre 2006 y 2015 alcanzó un 25,4%, una cifra 4,8 veces superior al 5,3% que sería justificable por su exposición al riesgo de mercado.

Factores que Impulsan las Ganancias Excesivas

La magnitud de estas ganancias no se explica por innovaciones en productos o servicios, sino que se relaciona con una falta de competencia efectiva en el mercado. Por ejemplo, en septiembre de 2016, las cuatro AFP con las comisiones más altas cobraban entre 3,1 y 3,8 veces más que la AFP más económica del sector. Esta diferencia en comisiones no se sustenta en una mayor rentabilidad para los afiliados ni en un mejor índice de calidad de servicios.

En este contexto, una gran parte de los afiliados, específicamente 7,6 millones a junio de 2016, que se encontraban en las AFP más caras, podrían beneficiarse al trasladarse a la AFP con comisiones más bajas. Tal acción no solo aumentaría su ingreso disponible, sino que también promovería una mayor competencia en el sector, lo que a su vez reduciría las comisiones y las utilidades de las AFP más costosas.

Impacto en las Pensiones y Descontento Social

El cuestionamiento a las ganancias "sobre normales" de las AFP surge principalmente porque son la cara visible de un sistema que, para muchos, produce pensiones bajas. Si bien las bajas pensiones están más relacionadas con la debilidad del sistema laboral, los bajos sueldos y las lagunas previsionales de los cotizantes, la percepción de excesivas ganancias por parte de las administradoras agrava el descontento.

El sistema de AFP, calificado como "muy exitoso desde lo financiero", enfrenta un déficit de legitimidad social. Esta legitimidad ha sido cuestionada desde su origen en dictadura, con un fundamento técnico e ideológico que impuso la lógica de la capitalización individual. El descontento con el sistema es transversal y se ha manifestado en diversas movilizaciones ciudadanas, impulsado por un "temor legítimo al empobrecimiento de la gente," especialmente en personas de clase media emergente que se vuelven vulnerables al envejecer.

Resultados Financieros Recientes de las AFP

Las AFP chilenas reportaron ganancias por $137.125 millones (US$148 millones) en el primer trimestre de 2026, lo que representa una baja del 3,77% en comparación con el mismo período de 2025, cuando las utilidades alcanzaron $142.491 millones (US$154 millones). A pesar de un aumento del 4% interanual en los ingresos por comisiones, que totalizaron $314.807 millones (US$339 millones), la disminución en las ganancias se atribuyó principalmente al menor desempeño de los fondos de pensiones en ese lapso, afectando la rentabilidad del encaje que las compañías deben mantener.

La rentabilidad del encaje en enero-marzo de 2026 generó ganancias por $8.436 millones (US$9 millones), lo que es casi un 74% inferior a los $32.195 millones (US$35 millones) obtenidos en el primer trimestre de 2025. Al cierre de marzo de 2026, el monto administrado del encaje aumentó un 16% en comparación con 2025, alcanzando los $2.166.366 millones (US$2.335 millones).

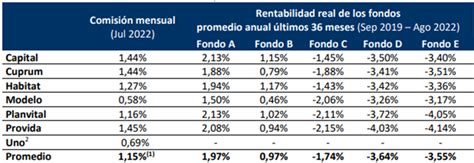

Rentabilidad de los Multifondos (Primer Trimestre 2026 vs. 2025)

En el primer trimestre de 2026, el sistema de AFP registró las siguientes rentabilidades reales promedio:

- Fondo A (más riesgoso): 0,07%

- Fondo B: 0%

- Fondo C: -0,04%

- Fondo D: 0,26%

- Fondo E (más conservador): 0,66%

En contraste, el primer trimestre de 2025 presentó resultados mixtos:

- Fondo A: -1,43%

- Fondo B: -0,69%

- Fondo C: 1,05%

- Fondo D: 1,88%

- Fondo E: 2,03%

Utilidades por Administradora

A nivel individual, las siete AFP reportaron resultados variados:

- Capital: La mayor baja, con una disminución del 18% en sus utilidades, totalizando $23.141 millones (US$25 millones) a marzo de 2026. Esta reducción se explicó por una menor rentabilidad del encaje ($4.997 millones), aumento en gastos de personal ($2.654 millones) y gastos de administración ($687 millones), parcialmente compensado por menores impuestos e mayores ingresos por comisiones.

- Planvital: Caída del 8,64%, acumulando $13.861 millones (US$15 millones).

- Cuprum: Retroceso del 6% en sus resultados, sumando $20.138 millones (US$22 millones).

- Habitat: Baja del 4% en sus ganancias, totalizando $32.011 millones (US$35 millones).

- Uno: La que más incrementó sus utilidades, con un alza del 27,6%, alcanzando $4.393 millones (US$5 millones). Este crecimiento se debe a que AFP Uno tiene la licitación de nuevos afiliados, lo que incrementó sus ingresos en un 24%, sumando $10.607 millones (US$11 millones).

- Provida: Aumento del 9% en sus ganancias, llegando a $29.691 millones (US$32 millones) a marzo. Este incremento se logró a pesar de una caída del 1,35% en sus ingresos por comisiones ($68.633 millones). La variación se explicó principalmente por una menor pérdida por deterioro neto, compensada por una menor utilidad en la rentabilidad del encaje y otros gastos operativos. Provida también registró una disminución en los gastos de personal, principalmente por menores bonificaciones y costos en sueldos y comisiones de personal administrativo y de ventas.

- Modelo: Aumentó sus ganancias, aunque el porcentaje exacto no se detalló en el extracto proporcionado.

Respuesta de la Industria a las Críticas

La Asociación de AFP ha manifestado su respeto por el interés académico en el sistema de pensiones, pero ha expresado su desacuerdo con la metodología utilizada en algunos estudios, como el del economista de la Universidad Alberto Hurtado. Argumentan que se mezcla el modelo CAPM (Capital Asset Pricing Model), que mide el retorno de instrumentos financieros en el mercado de capitales, con indicadores contables, lo que a su juicio, lleva a conclusiones erróneas sobre la rentabilidad de "equilibrio".

Pagos en Exceso de Cotizaciones Previsionales

Más allá de las ganancias de la industria, existe otro tipo de "exceso" en el sistema previsional que afecta directamente a los afiliados: los pagos de cotizaciones en exceso. Estos corresponden a montos que superan el tope legal imponible y que, por tanto, no se utilizan para el cálculo de la pensión. Es fundamental saber que este dinero no se pierde y puede ser recuperado.

La devolución de pagos indebidos o pagos en exceso a través de Sunat virtual

¿Qué son los Pagos en Exceso?

Un Pago de Excesos es el procedimiento que permite a los afiliados recuperar cotizaciones previsionales que han sido pagadas por sobre el límite máximo imponible establecido por la ley. Estos montos extra no se pierden y pueden ser solicitados para su devolución.

Situaciones Comunes que Generan Excesos Previsionales

Los pagos en exceso pueden producirse en diversas circunstancias:

- Tener más de un empleador: Si una persona trabaja para dos o más empleadores simultáneamente, es posible que cada uno cotice como si fuera el único trabajo del afiliado, superando así el tope imponible.

- Bonos, comisiones o pagos variables: Ingresos extraordinarios como bonos, comisiones o cualquier otro pago variable pueden generar cotizaciones por sobre el límite legal en un mes determinado.

- Cambios en la renta durante el año: Aumentos de sueldo o pagos concentrados en ciertos meses pueden provocar que las cotizaciones superen el límite máximo imponible sin que el afiliado lo note.

Tipos de Pagos en Exceso y su Regulación

La normativa previsional detalla varios tipos de pagos en exceso que pueden ser objeto de devolución:

- Pagos de cotizaciones obligatorias y aportes de indemnización efectuados por uno o más empleadores por sobre el límite máximo imponible, así como aquellos pagados de forma duplicada.

- Pago de la parte de cotizaciones obligatorias de cargo del empleador destinada a la cuenta de capitalización individual obligatoria, por trabajadores que ya se encuentran pensionados por vejez o invalidez total conforme al D.L. 3.500.

- Pago de cotizaciones previsionales efectuadas por el trabajador independiente a que se refieren los incisos tercero y cuarto del artículo 90 y el inciso cuarto del artículo 92 del D.L. 3.500.

- Pago de cotizaciones obligatorias enteradas por el trabajador independiente por sobre el límite máximo imponible anual establecido en el inciso primero del artículo 90 del D.L. 3.500.

- Pagos en exceso correspondientes a trabajadores no afiliados, siempre que la Administradora compruebe que corresponden a cotizaciones ingresadas indebidamente al Sistema Previsional.

- Pagos en exceso registrados en rezago o en la cuenta "Diferencias por aclarar".

- Pagos de una cotización correspondiente a un trabajador técnico extranjero exento de cotizar al Sistema de Pensiones del D.L. 3.500.

Proceso de Determinación y Acreditación de Excesos

La Administradora de Fondos de Pensiones (AFP) tiene un rol activo en la determinación de estos excesos:

- En casos de gratificaciones y bonificaciones pagadas en exceso, la AFP determinará los eventuales pagos en exceso solo si el afiliado o empleador solicitan la devolución, requiriendo la documentación de respaldo para distribuir mensualmente los montos y verificar el exceso.

- Para pagos de cotizaciones sobre el límite máximo imponible o duplicadas (letras f y j de la lista anterior), la AFP determinará los excesos a más tardar el día 20 (o hábil siguiente) del mes inmediatamente posterior a su recaudación, acreditándolos en las cuentas personales. Sin perjuicio de esto, los trabajadores o empleadores pueden solicitar su regularización.

- Los empleadores siempre pueden solicitar la devolución de las cotizaciones de su cargo que hayan efectuado en exceso.

- Los pagos en exceso registrados en rezago o en la cuenta "Diferencias por aclarar" deben comunicarse a los empleadores a más tardar el último día hábil del mes siguiente al proceso de actualización, informando sobre los mecanismos de devolución.

Cómo Solicitar la Devolución de Pagos en Exceso

El trámite de devolución es simple, pero no automático; es crucial que los afiliados revisen su información previsional y realicen la solicitud a tiempo.

¿Quién puede solicitarlo?

- Afiliados activos.

- Pensionados.

- Sus representantes, según corresponda.

- Los afiliados independientes pueden solicitar la devolución de los excesos detectados en el proceso de acreditación o posteriormente, y registrados en su cuenta personal.

Procedimiento de Solicitud de Devolución

- Formulario: El afiliado o empleador debe suscribir el formulario denominado "Solicitud de Devolución de Pagos en Exceso" ante la Administradora. La información mínima requerida en este formulario se define en el Anexo Nº 8 de la Letra A del Título III de la normativa. Una copia del formulario suscrito debe ser entregada al solicitante.

- Canales de solicitud: Para solicitar la devolución, los empleadores pueden acudir a una agencia o centro de servicios de la AFP, suscribir el formulario, o bien remitir una comunicación por correo postal, fax, correo electrónico o a través del sitio web de la AFP.

- Documentación adicional: Si se requiere documentación adicional, la Administradora informará al afiliado o empleador de inmediato, otorgando un plazo no inferior a 30 días hábiles para la respuesta. La solicitud podrá ser rechazada si no se recibe respuesta en el plazo establecido.

- Comunicación del resultado: En un plazo de 5 días hábiles desde la fecha de emisión del informe de solución, la Administradora debe comunicar el resultado al solicitante por los medios que estime convenientes, conservando una copia de la documentación que acredite el cumplimiento de esta obligación. En caso de aceptación, se debe señalar el monto en pesos de la devolución, la fecha de disponibilidad de los recursos y el medio de pago.

- Registro: Cada solicitud debe ingresarse en el Registro de Pagos en Exceso dentro de los 5 días hábiles siguientes a su recepción.

Condiciones y Limitaciones para la Devolución

- Monto mínimo: Los excesos de cotizaciones obligatorias y aportes de indemnización superiores a 0,15 UF se devolverán directamente al afiliado, cuando este lo haya solicitado y la Administradora confirme que se trata de un verdadero descuento excedido y no de un error de transcripción del empleador.

- Plazo de solicitud: La solicitud de devolución de estos excesos solo puede ser presentada por el afiliado por los pagos en exceso generados en los últimos 60 meses anteriores a la fecha de la solicitud. La Administradora debe informar simultáneamente a los empleadores sobre las devoluciones realizadas, instruyéndolos para que adopten las medidas de orden tributario.

- Afiliados pensionados: La rebaja desde las cuentas individuales de la devolución de pagos en exceso o pagos indebidos a favor del empleador solo procede mientras el afiliado no adquiera la calidad de pensionado. Tampoco procede tramitar solicitudes de devoluciones una vez que el afiliado ha adquirido la calidad de pensionado.

- Pensionados bajo retiro programado o renta temporal: Para estos pensionados, la Administradora solo podrá aceptar solicitudes que correspondan a cotizaciones obligatorias que no hayan sido utilizadas en el cálculo, recálculo y pago de una pensión. Esto significa que solo se considerarán en la devolución aquellas cotizaciones abonadas en su cuenta individual con posterioridad al último cálculo o recálculo y hasta aquellas abonadas antes de la generación del próximo recálculo.

- Montos nominales y rentabilidad: Las solicitudes de devolución aceptadas se realizan por los montos nominales pagados en exceso. La rentabilidad generada por estos pagos, una vez acreditados en las cuentas personales, permanece en ellas y forma parte del saldo.

- Cargos a cuentas: Cuando la devolución se efectúa desde las cuentas personales, estas se cargarán por el valor nominal en pesos y por el monto en cuotas determinado, utilizando el valor cuota de cierre del día hábil anteprecedente al del cargo. Las devoluciones con cargo a la cuenta "Rezagos de cotizaciones obligatorias y de afiliados voluntarios del Fondo Tipo C" se rebajarán a su valor nominal, utilizando el valor cuota de cierre del día anteprecedente al cargo.

Responsabilidad de la Administradora

La Administradora es responsable del rechazo o la aceptación y devolución de los fondos solicitados, debiendo estar en todo momento en condiciones de justificar ante la Superintendencia las decisiones adoptadas.

Ejemplo: Cómo solicitar el Pago de Excesos en AFP Capital

Realizar este trámite en AFP Capital es un proceso sencillo que se puede hacer completamente en línea:

- Ingresa a tu sitio privado de AFP Capital.

- Dirígete a la sección de "Trámites".

- Selecciona "Pago de Excesos" y sigue las instrucciones detalladas.

En caso de dudas, siempre es posible contar con asesoría experta, tanto digital como telefónica. Es crucial recordar que los excesos no se devuelven automáticamente, por lo que revisar regularmente la información previsional es clave para realizar el trámite a tiempo.