Cuando se habla de reformas, el foco a menudo se centra en los cambios legales y normativos, la política o los actores del sistema. Sin embargo, detrás de cada decisión técnica, existe un impacto real en la vida de millones de personas. La nueva Reforma de Pensiones en Chile introduce una serie de cambios al sistema previsional con el objetivo de modificar aspectos relacionados con las pensiones.

Aunque los nuevos fondos comenzarán a operar recién en 2027, el diseño del nuevo régimen de inversiones y transición se está definiendo desde ahora. La forma en que se implementen estos cambios puede marcar una diferencia gigantesca en la pensión final que recibirá una persona, ya que una mejor asignación de inversiones, con mayor rentabilidad y riesgos controlados, debería traducirse en una mayor pensión.

La Transformación del Sistema Previsional Chileno

Impacto de las Decisiones de Inversión en la Pensión Final

Un dato que a menudo se olvida o desconoce es que una diferencia del 1% anual en la rentabilidad del fondo de pensiones puede significar hasta un 20% o 25% más de pensión autofinanciada. La mesa de trabajo técnica busca que la implementación de los Fondos Generacionales (FG) sea una oportunidad para mejorar el perfil de inversiones actual, potenciando así los ahorros de los chilenos.

Se espera que los nuevos portafolios de inversión sean más diversificados y óptimos en términos de riesgo y retorno, que puedan ejecutarse de forma realista y que permitan una holgura suficiente para garantizar la competencia en retornos sin altos costos de transacción.

Los Fondos Generacionales: Una Nueva Era en la Gestión de Inversiones

Del Modelo de Multifondos a Fondos Generacionales

Actualmente, el sistema de pensiones en Chile opera bajo un modelo de capitalización individual, donde cada persona ahorra en su cuenta y ese dinero se invierte para generar rentabilidad. Desde comienzos de los 2000, estas inversiones se organizan en cinco multifondos:

- Fondo A: el más riesgoso, con mayor presencia de acciones.

- Fondo E: el más conservador, con inversiones más estables.

- Fondos B, C y D: niveles intermedios de riesgo.

Hoy, cada persona decide en qué fondo estar y puede cambiarse cuando desee. Este sistema permitió adaptar las inversiones a distintos perfiles, pero también implica tomar decisiones que no siempre son fáciles o se ajustan a la etapa de vida del afiliado.

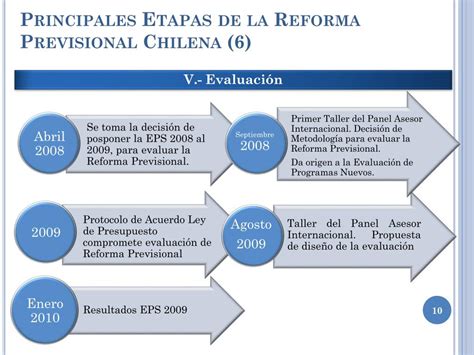

La reforma previsional, promulgada en 2025, introduce un cambio estructural: el paso desde los multifondos a los Fondos Generacionales, que comenzará a operar en abril de 2027. Actualmente, se están definiendo aspectos clave como las reglas de inversión y la estructura de estos fondos.

Simplificación y Adaptación Automática

Con los Fondos Generacionales, se simplificará la elección, ya que el sistema asignará automáticamente el ahorro obligatorio al fondo que corresponde según los años restantes para jubilar. Esto asegura que el afiliado se encuentre en todo momento en el fondo apropiado según su edad.

El fondo se adaptará al afiliado, no siendo estático como los actuales. A medida que pasen los años, el fondo ajustará su estrategia de inversión, bajando gradualmente el riesgo a medida que el afiliado se acerca a la edad de pensión. Al principio, los fondos tendrán una mayor exposición a instrumentos de riesgo para maximizar el crecimiento esperado de los ahorros y, con el tiempo, disminuirán este nivel de riesgo para proteger lo acumulado.

El concepto clave en este ajuste es el “glide path”, que representa la trayectoria que sigue la inversión a lo largo de la vida. Este ajuste es gradual y automático, permitiendo equilibrar el crecimiento del ahorro y su protección en las etapas finales.

Estrategia de Inversión y Diversificación

Los Fondos Generacionales no invierten en un solo tipo de activo. Se construyen con portafolios diversificados que incluyen acciones, bonos y activos en distintos mercados del mundo. Esta diversificación es fundamental para reducir riesgos y evitar la dependencia de un solo mercado o tipo de inversión. Todas estas inversiones están reguladas por la autoridad a través del régimen de inversión, que establece límites y criterios para resguardar los ahorros previsionales.

Diferencias Clave para los Afiliados

Uno de los cambios más relevantes es la automatización en la toma de decisiones. En el nuevo sistema, el afiliado:

- No tendrá que elegir fondo en el ahorro obligatorio.

- No tendrá que cambiarse de fondo a lo largo del tiempo.

- El sistema ajustará la inversión según su edad.

El objetivo es simplificar la experiencia y reducir decisiones que puedan afectar el resultado a largo plazo. Es importante destacar que los ahorros voluntarios (APV) no tienen cambios con la reforma, manteniendo la posibilidad de elección individual sobre cómo invertir.

Implementación y Experiencia Internacional

Los portafolios de inversión tendrán una “columna vertebral” que son las carteras de referencia o “benchmarks”. La experiencia internacional ofrece aprendizajes útiles; en México, por ejemplo, cada AFORE diseña su propia cartera de referencia, fomentando la competencia. En Chile, la ley ha optado por carteras de referencia únicas (una por cada FG), definidas por las autoridades.

La Ley N° 21.735 establece que se implementarán al menos 10 fondos generacionales. La Superintendencia de Pensiones, con la autorización del Consejo Técnico de Inversiones, será la encargada de definir el nuevo régimen de inversiones, incluyendo el número exacto de fondos, las carteras de referencia y los márgenes de desviación.

El proceso de migración desde los actuales multifondos a los nuevos FG debe hacerse de forma ordenada, paulatina y bien planificada para evitar efectos negativos sobre los mercados (tipo de cambio, tasas de interés, acciones, etc.), la rentabilidad de los fondos y, en consecuencia, las pensiones.

En Chile, más del 70% de las personas en el fondo A y el 30% en el fondo B no se encuentran en el tipo de fondo recomendado según su rango de edad y horizonte de inversión, situación similar para el 70% en el fondo E. La transición a FG no solo implica un cambio de inversión, sino también un reordenamiento de los afiliados.

Es crucial que este proceso esté acompañado por una comunicación clara y oportuna hacia los afiliados. En la implementación de los multifondos, hubo un trabajo conjunto entre el regulador y las AFP para explicar los cambios. Este esfuerzo conjunto debería incluir a distintos actores del sistema previsional, dado que muchos afiliados tienen dudas legítimas sobre el futuro de sus ahorros y proyecciones de jubilación.

Empresas como Principal, con más de 10 años impulsando los Fondos Generacionales en Chile y siendo pioneros en proponer este modelo en la Comisión Bravo en 2015, cuentan con experiencia significativa. Principal fue uno de los primeros en implementar este sistema en Estados Unidos a principios de los 2000 y participó en la transición en México, además de manejar estos fondos en Malasia, Emiratos Árabes y Corea.

FONDOS GENERACIONALES - Qué son y por qué son Importantes

Nuevos Beneficios de la Reforma de Pensiones

Desde enero de 2026, los pensionados de 65 años o más comenzarán a recibir montos extras por nuevos beneficios de la Reforma:

Beneficio por Años Cotizados

Este beneficio tiene como objetivo recompensar a los trabajadores que han contribuido al sistema de pensiones por un período de tiempo significativo. Los requisitos son:

- Tener 65 años o más.

- Estar pensionado(a) por edad legal, de manera anticipada o por invalidez (parcial transitoria, parcial definitiva, total definitiva o único dictamen de acuerdo con lo dispuesto en el D.L. N° 3.500, de 1980), ya sea por Retiro Programado o Renta Vitalicia.

- Haber cotizado en la cuenta obligatoria por al menos 20 años en el caso de hombres y 10 años en mujeres. Después de enero de 2028, el requisito de años cotizados para las mujeres aumentará gradualmente hasta llegar a 15 años en el año 2036.

El monto a recibir considerará un máximo de 25 años cotizados y se calculará como 0,1 x UF x años cotizados, lo que equivale a 2,5 UF ($99.320 al 31 de diciembre de 2025). Este beneficio se suma directamente a la pensión que ya se recibe.

Compensación a Mujeres por Diferencias de Expectativa de Vida

Desde enero de 2026, las mujeres ya pensionadas y las futuras jubiladas recibirán un aporte extra en su pensión para equilibrar la diferencia que existe por su mayor expectativa de vida en relación con la de los hombres. Esto significa que, a mismo saldo, grupo familiar y edad, se busca equiparar la pensión entre hombres y mujeres en base a su ahorro obligatorio.

Este beneficio podría aumentar la pensión de las mujeres hasta aproximadamente un 14% en caso de no tener beneficiarios. El aumento disminuye si se tienen beneficiarios. Los requisitos son:

- Tener 65 años o más.

- Estar pensionada por edad legal a partir de los 60 años o invalidez transitoria o definitiva no cubierta por el Seguro de Invalidez y Sobrevivencia (SIS), ya sea por Retiro Programado o Renta Vitalicia.

- Haberse incorporado al Seguro Social Previsional: Si una persona se afilia al sistema antes de agosto de 2025, se considerará incorporada. Si se afilia después, deberá contar con al menos una cotización en el Fondo Autónomo de Protección Previsional antes de cumplir 50 años de edad.

Si una mujer se pensiona después de los 65 años por vejez, recibirá la compensación a partir del mes de su pensión. En caso de invalidez, recibirá a partir de los 65 años el 100% del monto de compensación, independiente de la edad de pensionarse. Las mujeres que se pensionen por vejez de manera anticipada (antes de los 60 años) no tendrán derecho a este beneficio.

El pago mínimo por este beneficio será de 0,25 UF mensual (equivalentes a $9.932 al 31 de diciembre de 2025). El cálculo de esta compensación se hará considerando como máximo una pensión de 18 UF (equivalentes a $715.103 al 31 de diciembre de 2025).

Por ejemplo, una mujer de 65 años con un saldo de $100 millones en su cuenta obligatoria y sin beneficiarios, tendría una pensión de $474.325. Para estimar la compensación, se calcula la pensión para un hombre con las mismas características ($540.698). La compensación para la mujer sería de $66.374, aumentando su pensión en un 14%. Este monto se sumaría a su pensión todos los meses.

Si la mujer tuviera un cónyuge de la misma edad como beneficiario, el monto recibido bajaría a $38.656. En otro caso, una mujer de 65 años sin beneficiarios y pensión de $800.000, su compensación se calcularía sobre el tope de 18 UF, resultando en un aumento a $900.067. Si tuviera un cónyuge beneficiario, el aumento sería de $61.717.

Una mujer de 60 años con un cónyuge de la misma edad, si se pensiona ahora, podría obtener $800.000 y recibir a partir de los 65 años $9.932 por este beneficio. Si retrasa su jubilación a los 65 años, accedería al 100% del beneficio ($61.717) y una pensión mayor por la rentabilidad ganada en esos cinco años, pasando de $800.000 a $1.105.419.

Para estos cálculos de pensión, se considera una renta vitalicia inmediata al 31 de diciembre de 2025, incluyendo edad del afiliado, grupo familiar, saldo de cuenta obligatoria y una tasa de interés promedio implícita de rentas vitalicias de vejez (3% entre mayo y octubre de 2025). Se considera que no tiene cónyuge ni hijos beneficiarios si estos tienen más de 24 años.

Ambos beneficios se pagan automáticamente a quienes cumplan los requisitos. Incluso quienes ya no tengan saldo en sus cuentas se verán beneficiados. El beneficio se pagará junto con la pensión autofinanciada y considerará descuentos por impuestos y cotizaciones de salud.

Importante: Para recibir estos beneficios, es crucial tener los datos bancarios actualizados para que el IPS, organismo que otorga el beneficio, pueda realizar el pago. La actualización puede hacerse por teléfono (600 228 7786), en Cuprum.cl (opción Ayuda, Ingreso de Solicitud) o visitando una sucursal. En caso de pensionados por renta vitalicia, la actualización se realiza en la Compañía de Seguro correspondiente.

El beneficio podría dejar de pagarse si la persona fallece, pierde su condición de invalidez transitoria, u obtiene una pensión de retiro como titular de Dipreca o Capredena (solo para el beneficio por años cotizados). Además, el pago se suspenderá si la persona permanece fuera del país por más de 180 días en un año calendario, aunque se puede solicitar la reanudación al acreditar residencia en Chile por al menos 180 días previos a la solicitud.

Aumento de la Pensión Garantizada Universal (PGU)

La PGU aumentará gradualmente a $250.000 según la edad del afiliado y de acuerdo con los siguientes plazos:

- En septiembre de 2025: para los que tienen 82 años o más.

- En septiembre de 2026: para los que tienen 75 años o más.

- En septiembre de 2027: para todos los que tienen 65 años o más.

Además, este monto se reajustará cada año según la inflación. Si actualmente se reciben $231.732 de PGU, se recibirán $250.000 desde la fecha correspondiente por edad, más el reajuste por IPC. Si se recibe un monto proporcional de la PGU, este también aumentará de forma proporcional.

Los beneficiarios de leyes de reparación y de gracia (pensiones de las leyes 18.056, 19.123, 19.234, 19.980 y 19.992 numeral 4) también están cubiertos. Para quienes ya reciben la PGU, el monto se reajustará automáticamente. Quienes no la reciben, podrán ingresar su solicitud en junio del año que les corresponda el aumento por edad, recibiéndola desde septiembre de ese año.

A partir del 1 de septiembre de 2027, quienes sean titulares de pensiones de montepío de Dipreca y Capredena que no reciban ninguna otra pensión previsional y cuyo monto sea inferior al valor de la PGU, podrán acceder a un complemento que les permita alcanzar dicho valor.

La Dinámica de la Industria de AFP Ante la Reforma

Nuevos Actores y la Licitación de Stock de Afiliados

El principal cambio que aprobó el Congreso en la reforma previsional para la industria de AFP es el reemplazo de la licitación de nuevos afiliados por una subasta del stock de afiliados, una medida que ha generado interés entre potenciales nuevos actores. Algunas cajas de compensación, cooperativas y fintechs han manifestado interés en ingresar al sistema.

Hasta ahora, Fintual, una fintech de inversiones, y una iniciativa impulsada por dos exejecutivos de Principal Financial Group, Mariano Ugarte del Solar y Cristián Edwards Gana, han solicitado reuniones con el regulador para entender mejor la licitación del stock de afiliados.

Edwards y Ugarte, socios en Launchpad Capital, trabajaron casi dos décadas en Principal y conocen la industria de AFP de cerca. Fintual, por su parte, ha sostenido reuniones con la Superintendencia de Pensiones, representada por su cofundador Omar Larré y otros ejecutivos, para discutir la implementación de la reforma. También se reunieron con Robert Rivas del Instituto de Previsión Social (IPS), quien lidera el equipo que creará un área para la administración de cuentas para las AFP.

La entrada de nuevos actores depende de la dictación de las normas administrativas que regulen los procesos claves de la licitación de stock y la creación de los fondos generacionales, así como la oferta del IPS para la administración de cuentas. La Superintendencia y el IPS están trabajando para agilizar este proceso, con la Superintendencia formando una mesa de trabajo con las AFP para abordar el cambio a fondos generacionales.

El proyecto del IPS para el servicio de administración de cuentas ha avanzado en sus fases de apertura, desarrollo e implementación, con un cronograma al día. Más precisiones se entregarán una vez concluida la fase de "desarrollo".

Evolución Histórica de la Competencia en AFP

El sistema de capitalización individual en Chile se creó a fines de 1980, con doce AFP operando en 1981 y más de 20 en los años 90. Sin embargo, hacia el año 2000 el número se redujo significativamente, consolidándose solo cinco AFP en 2010: Provida (41% del mercado), Habitat (25%), Capital (22%), Cuprum (7%) y Planvital (5%).

La licitación de nuevos afiliados, surgida con la reforma previsional de 2008, buscó incentivar la competencia. Desde entonces, solo dos AFP de capitales locales han nacido: AFP Modelo, que se adjudicó la primera subasta con una comisión del 1,14% (hoy 0,58%), y AFP Uno, creada en 2019 con una comisión del 0,69% (hoy 0,46%).

Actualmente, siete AFP gestionan los recursos de 12 millones de afiliados. A julio, Modelo lidera con el 23% de participación de mercado, seguida por Provida (22%), Habitat (14%), Planvital (13%), Capital (12%), Uno (11%) y Cuprum (5%).

La última subasta de nuevos cotizantes, adjudicada por AFP Uno, fue la última bajo la antigua modalidad. La próxima licitación, que regirá cada dos años, subastará grupos de afiliados ya existentes, seleccionados aleatoriamente y equivalentes al 10% del total. La administradora que oferte la menor comisión deberá mantenerla por al menos cinco años. El primer llamado a esta nueva licitación se realizará antes de agosto de 2027, para ser adjudicada en diciembre de 2027 y el traspaso en junio de 2028.

Abogados y exejecutivos del sector, como Alejandro Ferreiro y Pedro Atria, señalan que el factor determinante para la entrada de nuevos actores es la probabilidad de ganar la licitación del stock, ya que crecer con fuerza de ventas es muy difícil y costoso. Las reglas de esta subasta serán determinantes, y el piso competitivo es ser más barato que AFP Uno.

Pedro Atria estima que es difícil saber si se logrará incorporar nuevos actores debido a la falta de normativa. Destaca que las barreras de entrada son la regulación, las incompatibilidades entre ser asset manager y AFP, y el riesgo político. La nueva licitación de stock, al implicar la posible pérdida del 10% de ingresos cada dos años, podría ser un desincentivo para negocios a largo plazo, favoreciendo solo a aquellos que compitan por precio. Fintual, que busca diferenciarse por propuesta de valor digital, dependerá de la regulación, la cual aún exige sucursales físicas y no ha normado el uso de inteligencia artificial en la atención.

Soledad Hormazábal, economista y parte de la mesa técnica de la reforma, cree que existe la posibilidad de entrada de nuevos actores si la disminución de las barreras es efectiva, destacando la importancia de la nueva normativa y el costo de subcontratar al IPS. También expresa preocupación por el diseño del régimen de inversiones y las carteras de referencia, señalando que el uso de límites por clase de activos en lugar de métricas a nivel de portafolio podría limitar la competencia y afectar el retorno esperado de las pensiones.

Criterios para Elegir una AFP en el Nuevo Escenario

Elegir una AFP en Chile es una obligación para trabajadores dependientes e independientes. La decisión no debe tomarse a la ligera, y los criterios clave son:

- Rentabilidad: Cuánto gana (o pierde) un afiliado. Se debe considerar la rentabilidad pasada o histórica (último año o 36 meses) y la reciente. La rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros.

- Comisiones: Cuánto dinero cobra la AFP por administrar los ahorros. Se calculan sobre la remuneración imponible.

- Calidad del servicio: Aunque no existen datos públicos y comparables para un ranking confiable, es un factor importante.

La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP. Si se tiene menos de 5 años cotizando, se recomienda elegir la AFP con menor comisión.

Al primer trimestre de 2026, AFP Habitat se mantiene como la gestora con mayor volumen de recursos (26,8% de los activos totales), seguida por Provida (20,5%), Capital (18,2%) y Cuprum (17,4%). En cuanto a afiliados, AFP Modelo lidera con 2.920.500. La AFP con menor comisión es AFP Uno (0,49%), mientras que Provida tiene la más elevada (1,45%). En rentabilidad, Habitat destaca en los fondos A y D, y Cuprum en B, C y E. Es fundamental revisar periódicamente los reportes de la Superintendencia y estar atento a futuras reformas.

El Rol del IPS y la Superintendencia de Pensiones

El proyecto del IPS para el servicio de administración de cuentas ha avanzado según la planificación prevista, definiendo tres fases: apertura, desarrollo e implementación. El IPS ya se encuentra en fase de "desarrollo".

La Superintendencia de Pensiones, por su parte, está trabajando activamente en la normativa para la implementación de la reforma, incluyendo la formación de mesas de trabajo con las AFP para abordar el cambio a fondos generacionales en todos sus componentes financieros. Sin embargo, existen preocupaciones sobre el diseño del régimen de inversiones y las carteras de referencia, especialmente el uso de límites por clase de activos que podría afectar la competencia y los retornos.